一、初步筛选

1、ROE<7,最近三年OCF为负数,把科力远、卓翼科技、漫步者和深华发A 剔除

2、毛利率低于中位数的剔除,2017年中位数是16.46,把工业富联、德赛电池剔除

还剩下大华股份、歌尔股份、海康威视三家企业,按照主营业务组成来看,大华股份和海康威视是安防行业竞争对手,歌尔股份主营业务是声学、光电电子零件。

二、五大财务指标分析

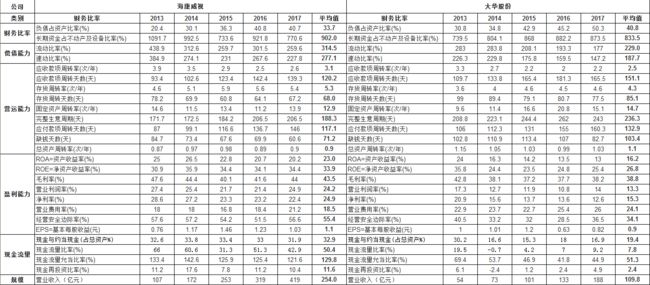

2015-2017年,海康威视其营业收入分别为253亿元、319亿元、419亿元,归母净利润分别为58.69亿元、74.22亿元、94.1亿元,经营活动现金流量分别为32.17亿元、62.14亿元和73.73亿元,3年营收符合增长率为 18%, 3年归母净利润符合增长率为17%。

2015-2017年,大华股份其营业收入分别为101亿元、133亿元、188亿元,归母净利润分别为13.72亿元、18.25亿元、23.79亿元,经营活动现金流量分别为2.01亿元、4.71亿元和9.14亿元,3年营收符合增长率为 23 %, 3年归母净利润符合增长率为20%。

1、营业规模:海康威视2017年的营业收入达到419亿元,大华股份188亿元,在规模上海康威视还是要大很多。

2、现金流量:海康威视的总资产周转率小于1,属于重资产行业,但是现金流量指标都比较优秀,现金及约当现金占资产的比率大于25%;大华股份的总资产周转率大于1,现金及约当现金比率大于10%,其他现金指标相比较海康威视不算优秀,总体来说,海康威视的现金流量能力好一些。

3、营运能力:海康威视完整生意周期平均值为188.3天,大华股份为236.3天,海康威视的营业能力相比较而言更加优秀,净营运周期为71.2天,大华股份为103.2天,说明海康威视在供应链的上下游有比较优势的地位。

4、盈利能力:海康威视的毛利率五年平均值为43.5,大华的为38.8,相差接近5个点,但是营业费用率海康威视至于哦18.5,大华股份为24.1,海康威视毛利率高于大华股份,费用控制能力强于大华,这就造成海康威视的净利率远高于大华。

5、财务比率:两家公司的负债占资产比率都小于60%,股东十分看好公司的发展;长期资金占不动产及设备占比都比较高,以长支长的能力显著。

6、偿债能力:流动比率和速动比率海康威视比大华股份优秀,偿债能力更加突出。

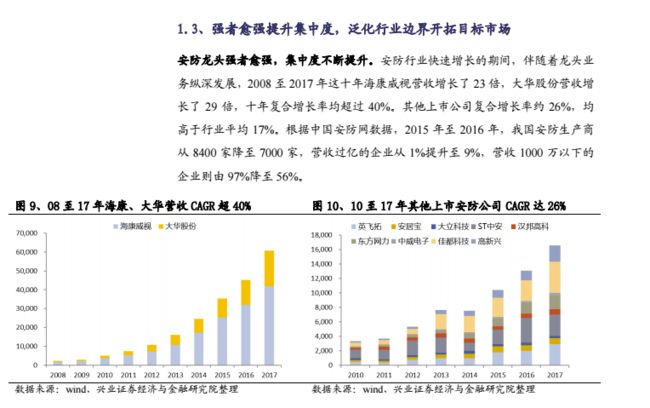

从以上分析可以看出,安防行业属于毛利率较高的行业,现金流量能力都比较好,属于能赚钱的好行业,海康威视在营业规模、现金流量能力,营运能力、盈利能力、偿债能力上全面占优,属于该行业的龙头企业。

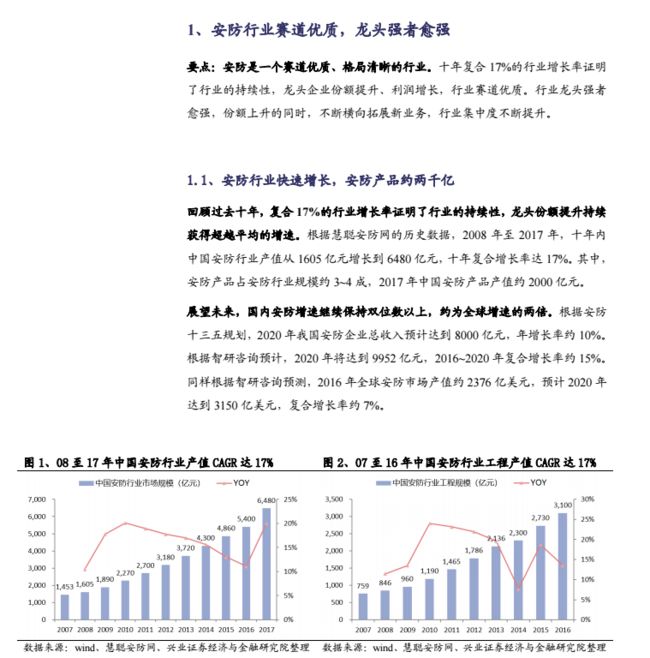

三、行业竞争格局分析

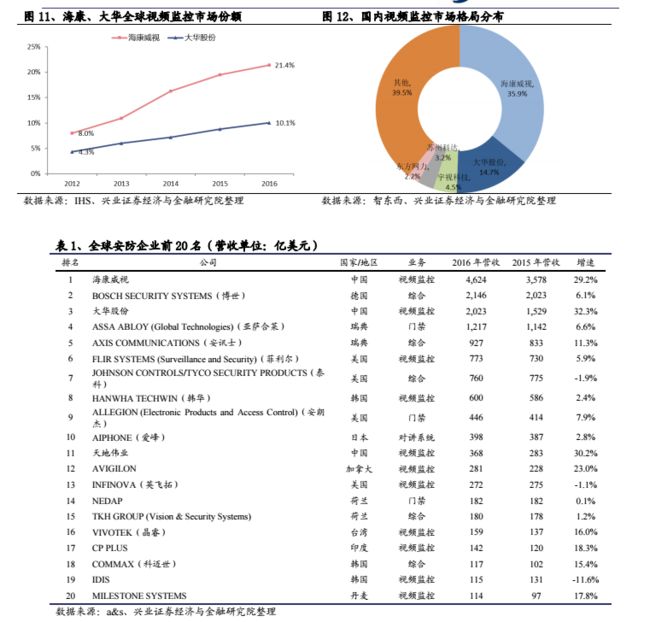

从安防行业的研究报告可以看出,安防行业是一个市场容量大,行业集中度逐渐提升的行业,国内视频监控市场规模从2008年-2017年复合增长率超过24%,海康威视目前在市场竞争中占据优势地位,国内视频监控市场占有率为35.9%,在全球市场的视频监控市场份额也在稳步上升,2016年为21.4%。同时受益于平安城市、雪亮工程政策利好,人工智能升级促进行业产品升级,短期内仍将维持较高的市场需求,看好海康威视利用行业优势地位强者恒强。

四、护城河分析

海康威视是以视频为核心的物联网解决方案提供商,面向全球提供综合安防、智慧业务与大数据服务。海康威视是全球最大的安防厂商,是视频监控数字化、网络高清化、智能化的见证者、践行者和重要推动者。根据IHS报告,海康威视连续6年蝉联视频监控行业全球第一,拥有全球视频监控市场份额的21.4%。

1、历史上是否出现高回报,连续三年ROE大于15%。海康威视和大华股份的连续五年的ROE均大于15%,说明安防行业属于高回报的行业。

2、定量和定性分析护城河

海康威视比大华股份的毛利率五年平均值高接近五个点,并不具备明显的品牌溢价优势,可以认为海康威视具有较弱的品牌搜索优势,由于营业收入相比较大华股份具有规模优势,初步认为具有规模效应护城河。

由于视频监控设备属于耐用品,净营运周期都比较长,但是我们可以看出相比较于大华股份,海康威视的净营运周期有五十天左右的优势,这说明海康威视在供应链上具有一定的优势地位,可以有效地利用上下游的资金。

初步可以看出,海康威视的营业费用率要低于大华股份6个百分点,毛利率高,营业费用率低,这就给海康威视带来了净利率的优势。营业收入规模大,费用率低,可以得出海康威视具有规模优势。

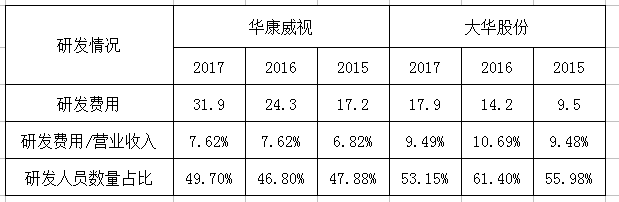

海康威视研发投入占营业收入的比例大于3%,研发人员数量占比接近50%,2017年公司新增专利684份(其中发明专利93件、实用新型148件、外观专利443件),新增软件著作权165份;截止2017年底,公司累计拥有专利1959件(其中发明专利397件、实用新型471件、外观专利1091件),拥有软件著作权769份。可以得出海康威视具有专利护城河。

综上所述,我们可以得出海康威视具有规模效应护城河、品牌搜索护城河和专利技术护城河,由于安防设备具有很强的产品粘性,我们可以认为海康威视具有转换成本护城河,综上所述可以认为海康威视具有较强护城河的企业。

五、现金流量分析

小熊基本值=公司十年的自由现金流总和/十年的资本开支总和=207.83/61.62=3.37

小熊增长值=(第十年净利润-第一年的净利润)/十年的资本开支总和*100%=1.44

小熊基本值大于100%,大于200%属于比较优秀的企业。

小熊增长值大于10%算及格,大于30%属于比较优秀的企业。

海康威视属于成长速度快的公司,现金流量十分健康。

六、估值分析

方法1:roic估值法

以十年作为基准值,海康威视具有规模优势,专利优势,高增长率,年限调整为12年,安全边际取0.9,对应三挡价格分别为33.15元、29.27元、26.69元,可以根据风险偏好和资金量分次建仓。

方法2:

2015-2017年,海康威视其营业收入分别为253亿元、319亿元、419亿元,归母净利润分别为58.69亿元、74.22亿元、94.1亿元, 三年归母净利润符合增长率为17%,我们假设2018-2019年依旧保持15%净利润增速,2017年的EPS为1.03,2018-2019年对应EPS分别为1.18和1.36,按照目前的股价28.73元,对应PE分别为24倍和21倍,2017年行业平均PE值为28倍,可以认为海康威视处于估值偏低的水平,根据风险偏好分部建仓。

彼得林奇:“寻找值得投资的好股票,就像在石头下面找小虫子一样。翻开10块石头,可能只会找到一只,翻开20块石头可能找到两只。

我是强哥,价值投资践行者,争取每周分析一个行业,找到值得投资的企业,买股票就像买企业,只有当这这家公司的价值低于价格的时候买入,长期持有,才有可能获得超额收益。同时我也是一名投资理财咨询师,互联网时代是最好的时代,他让每个人都有机会去展示自己,只有你能为别人提供价值,你就可以在帮助别人的同时实现自己的价值。如果你对个人品牌感兴趣,我很乐意帮你找到定位,按照精准定位——高效学习——价值输出的个人品牌打造路径,摆脱朝九晚五的生活模式,实现场外收入。

“如果你想过别人不一样的人生就要选择和别人不一样的路”,

“大多数人都选择在自己的舒适区里平庸的度过一生,却不愿花费两到三年的时间打造一项核心技能打造个人品牌”

“投资收益/投资风险,分子越大,分母越小,投资的收获越高,分子变大的途径有三个:调整止损线、降低自己的风险承担、降低每次的交易金额在总资金的占比、提高自己在场外的赚钱能力(打造个人品牌);分母变小的途径也有三个:选择更为优质的交易标的、选择最佳的交易时机(比如,若干次暴跌之后再买)、放长持有时间(比如,穿越一次以上的牛熊)。——李笑来《韭菜的自我修养》