前面我为大家拆解了企业财报中最重要也是最难看懂的资产负债表,今天我们继续介绍紧跟着“老大”之后的“老二”——利润表。

为了便于解析,我们还是拿格力电器(000651)2016年度财报作为示范文本。

1、为何市场偏爱追逐利润表?

原因是利润表由:每股收益和市盈率两部分组成,即:

P(股价)= PE(市盈率)×E(每股收益)

PE越低越好,反之E当然是越高越好,这是常识。前面我们也简单介绍过,倘若你居然买到了估值市盈率低于10倍,且长期业绩增长达10%~15%的股权,那你基本上就捡到个“大宝贝”了。

比如我们通过查看格力电器16年的财报发现,企业本年度“净利润”总额为155.25亿元,扣除“少数股东损益”1.04亿元,得出“归属于母公司所有者的净利润”为154.2亿元; 这就是多数投资者最感兴趣的数字。用154.2亿元 ÷ 总股本(60.16亿)就得出了“E”为 2.56元。

这里关于每股收益需要解释一下。每股收益包含两种,一种是“基本每股收益”,还有一种是“稀释每股收益”。前者的基数是现有股本,后者的是“现有股本+潜在股本”,因为股本数量的增加必然会摊薄每股收益,所以叫稀释每股收益。可以看到格力电器在2016年财报中关于两者的数额几乎是一致的。

2、利润使如何产生的?

在了解了净利润和每股收益及市盈率的关系之后,我们将要深入探讨关于利润表的核心问题:利润究竟是如何产生的?

想要解答这问题,我们就必须明白下列几个事情:

◆ 利润不等于挣钱

这个好理解,因为我们在讲资产负债表时说过,企业的交易方式多种多样,有应收/应付账款、有应收/应付票据,还有现金及等价物等。

举个栗子:

假设A企业今年花费120万的成本造出一件商品,其中固定成本80万,可变成本20万,其他附加费20万;然后B企业打了张欠条就把A企业的货拿走了。按照权责发生制,交易完成,无论货款是否到账都必然产生当期利润和所得税。

于是,虽然企业账面上记录了80万元的营业利润,扣除所得税(25%)后产生了60万元的净利润。但实际上企业不仅没有一分钱的收入还倒贴出去不少钱——由此得到:利润≠挣钱。

好,那么下面我们来看表中的具体项目:

◆ 营业总收入

通过格力电器年报观察我们发现,在“营业总收入”一栏中包含“营业收入”、“利息收入”、“已赚取保费”和“手续费及佣金收入”四项。而除了“营业收入”以外的其他三项收入我们给他们起个名字叫“营业外收入”。

而对于任何一家上市企业而言,“营业外收入”都无关紧要。甚至如果你发现某些企业的该项目占总收入的比重过大,还可以直接忽略它,理由很简答——无论是个人还是企业,都得“务正业,走正道”否则就不可能取得成功。

因此我们下面将重点分析企业是如何将“营收”变为“营利”的。

营收与营利

企业的创收有三个主要途径:销售商品、提供劳务、让渡资产使用。而无论采用哪种方式,投资者都必须弄明白企业究竟依据什么来确认营业收入。原因是不同行业的企业会有不同的收入确认标准。

比如白酒类企业的交易就很简单,基本上都是销售收入,说白了就是我把这箱酒卖给你,就等同于我转移了这箱酒的所有权,并连同重要风险和报酬都一并转交给了你。但如果你的主营业务是房地产开发,然后把其中一套房子卖给一个以支付公积金为主要支付方式的客户,把另外一套房子卖给了以组合贷款为支付方式的客户……那企业的如何确认收入?再比如,某承建企业承揽了一笔10个亿的大单子,建设项目3年后才完工,完工后还要负责保修、回访等,那这10个亿怎么算?

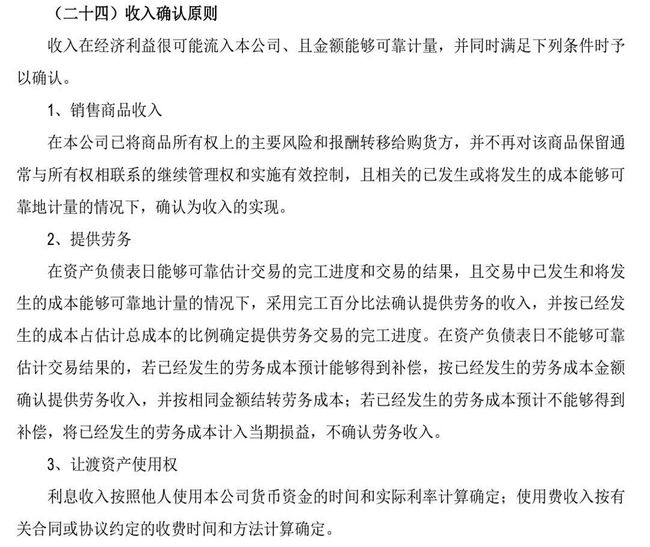

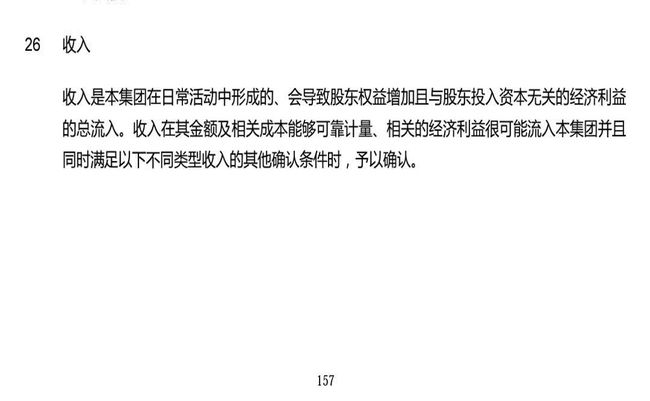

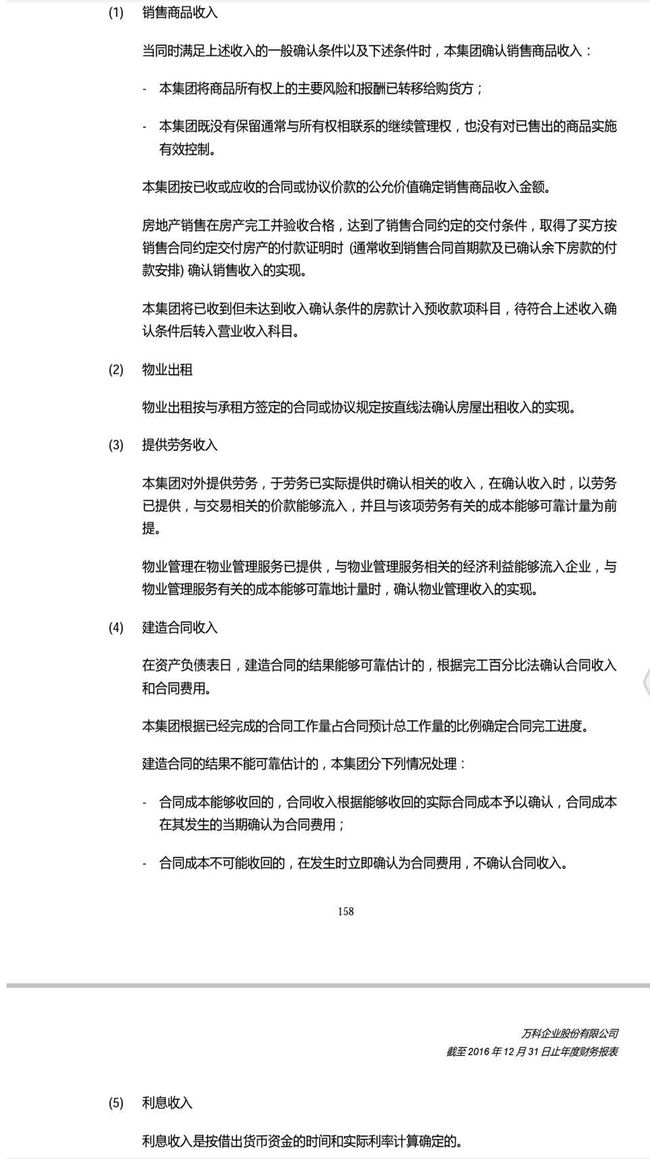

只有搞明白这些,投资者才能对企业的实际盈利水平进行相对准确的估计。而为了方便大家理解,我将对照着分别列举格力电器(000651)和万科A(000002)的“收入确认原则”供大家参考

格力电器关于收入确认的原则

万科A关于收入确认的原则

在确定主营业务收入之后,投资者只要在表格中找出营业成本和附加费,算出三者之差,就得到了毛利润。毛利润是企业利润的主要来源之一,也是投资者需要重点关注的数据之一;且这个数据必须对照行业内的其他主要竞争对手才有意义。一般来讲,企业的毛利润高于同行平均毛利润,要么说明产品成本的控制的好,要么是企业产品被市场普遍认可,所以价格较高。

比如我们用格力电器2016年底的营收(108.30亿)-营业成本(72.89)-营业税及附加 = 34亿元;再用34亿元÷108.30=31.4%的销售毛利率;明显高于整个家电行业的平均毛利率。不信你可以查看同期美的集团(000333)的毛利率为27%,其他的就更低了。

多元化VS多元恶化

另外还需要强调的一点是:企业主营业务种类繁多可能是“金矿”也可能是“陷阱”,但多数情况下是陷阱。原因是企业跨界、转型是件很困难的事儿;很多CEO容易在一个领域取得成就后就变的自负起来,认为在别的领域也没问题。就像格力的董明珠女士,从上任伊始就带领格力电器成就了空调业的霸主地位。但近年来随着事业发展日趋顺利,再加上媒体的大肆吹捧,就让她产生了自己“无所不能”的幻觉,甚至在没有做好各方贮备的情况下进军手机行业;还吹捧自己的手机有多好,结果不仅手机没怎么卖出去,还曝出“强制每个员工都用格力手机”的丑闻。

企业多元化本身没有问题,但也要依据自身实际情况。格力多年来深耕家电行业,对产品研发、用户调研等方面甚至连最基础的储备都不具备。董小姐也不像罗老师那样对手机有着深刻且独到的见解,所以无论是贸然进军手机还是汽车行业,都不会再短期内取得满意的成果。多元化很容易变成多元恶化。

◆ 营业总成本

确认了营业收入,当然对应着的就是营业成本及各类费用。

营业成本

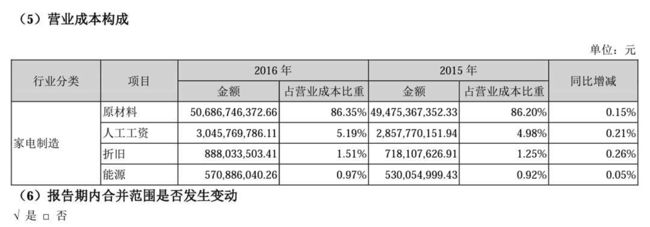

企业营业成本对应的是存货。比如格力电器在2016年末的家电制造总成本为915.29亿元,占营业总收入(1101.13亿元)的82.43%;其中,原材料成本为506.87亿元,占比高达86.35%

一般来讲,营业成本占比越小越好,但也得分行业。家电、汽车、机械生产等普遍属于重资产行业,既然如此我们就不必太较真,只要没有发现企业没有明显的经营困难,特别还拥有一个像董明珠女士这样的优秀CEO,就不必把这个项目当作洪水猛兽来对待。

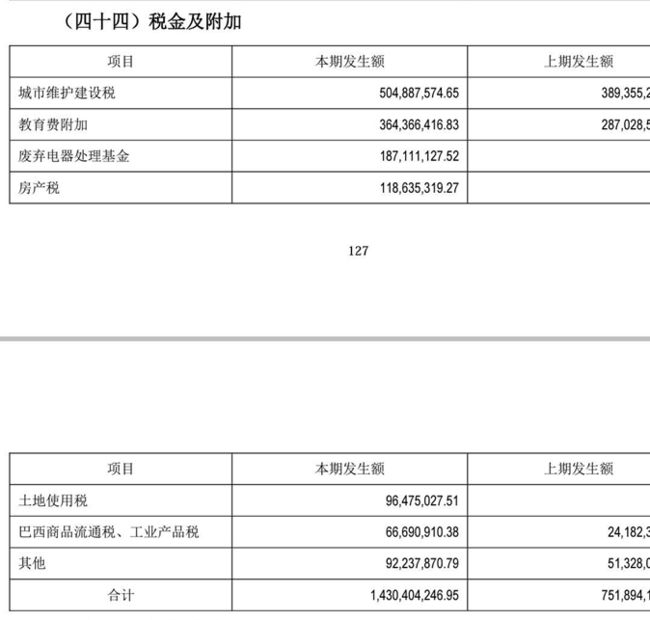

营业税金及附加

营业税金的大头是“消费税”,但并非所有企业都会在报表中体现一项。比如身为家电行业的格力电器就不存在“消费税”。

营业费用

下面我们再简单介绍一些关于营业费用的会计常识。营业费用也叫“期间费用”,包括财务费用、销售费用和管理费用;统称“三费”。期间费用是指企业当期发生,不能归入营业成本,而是直接计入当期损益的费用。

销售费用也叫经营费用,是企业在生产销售或提供劳务过程中产生的广告、促销、保险、运输等费用。

管理费用是与企业内部管理有关的费用。需要注意的是,如果是建筑企业,则不包括项目管理费。

至于财务费用嘛,就是企业为了筹措资金而发生的费用。比如向银行贷款产生的手续费;借贷过程中的利息支出;跨地域交易中的汇兑损失等。

至于资产减值损失前面我们简单提到过,就不赘述了。其他收益呢通常对企业财务影响不大,所以我们就略过了。

营业利润

营业利润是企业的核心利润,这几乎是投资界的共识。持续增长的营业利润是企业产品受众和认可度不断增长的最佳体现。

净利润

净利润=营业收入+营业外收支净额(营外收-营外支)-所得税

这个我们前面讲到过,不同的人对于净利润的认识也不同。本书作者帕特·多尔西认为净利润是企业财报的亮点,而中国的诸多投资人则一致认为营业利润更为重要。而在我看来,两者对比之下才更有意义。

而且我们前面反复提到过——“利润≠赚钱”,企业的利润表要结合现金流量表看才有价值,否则投资人就很容易犯“盲人摸象的错误”。

今日得到

1、无论是过去、现在还是将来,追逐利润都是所有交易市场的天性。这是多数投资人偏爱利润表的根本所在。

2、利润并不等于赚钱。投资人只关注利润表就很容易犯“短窥”效应。

3、投资者最需要关注的三个指标——毛利润、营业利润和净利润。

好了,今天我们就介绍到这里。下一篇我将着重为大家剖析“现金流量表”。