项目投资具有不可逆的特点,即使投资者事后发现投资失误,也很难将此项目变现。因此,在项目投资之前,需对目标项目的未来经营状况进行预测分析,判断该项投资所产生的未来现金性收益是否能够弥补期初的投资,是否可以为有关投资者或公司提供令人满意的投资回报。这样的投资决策分析过程称为资本预算(capital budgeting)。

传统资本预算方法

一、净现值法

自由现金流(free cash flow,FCF):在项目存续期内,自由现金流是指投资者获得的、可以自由支配的现金流。它是项目在存续期内每年(期)获得的现金流增量,可以理解为投资项目每年(期)新增加的支付能力,也可理解为现金收付制下项目每年(期)实现的净利润。在西方,自由现金流的计算口径很多,我们将根据常见的计算口径介绍自由现金流的计算方法。

自由现金流(此处特指属于股东的自由现金流)按年计算,其计算公式为:

由式(4-2)可知,自由现金流的计算便是分别计算经营活动所产生的净现金流量、资本支出和净营运资本投资等变量的过程。这些变量的计算公式分别为:

年资本支出CE:

年净营运资本投资增量ΔWC:

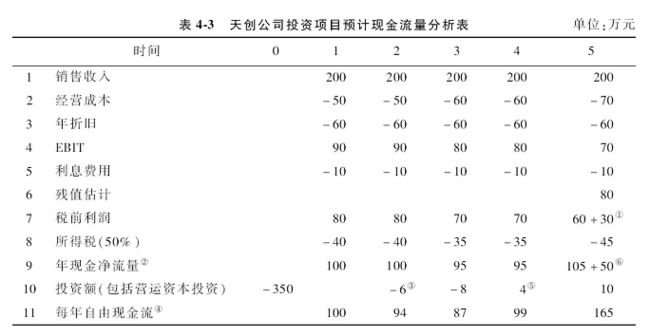

例4-2 假如天创公司拟进行扩建,项目有效期5年,公司对该项目要求的收益率为10%。该项目所需投资额以及相关财务数据如表4-3所示。

(注:①项目设备投资共计350万元,共计提折旧300万元,期末设备账面残值50万元。由于残值估计80万元,因此,残值应税收益为80-50=30万元,连同当年经营利润(60万元)一并纳税。)(注:②年现金净流量=当年税后利润+年折旧。) (注:③当年营运资本净投资额为6万元。) (注:④自由现金流=年现金净流量-当年投资净额。) (注:⑤表示当年收回先前投入的营运资本净投资4万元。) (注:⑥由于残值变现所产生的利润上交了15万元所得税,因此,残值变现净现金流入总计为80-15=65万元。鉴于残值变现的净利润15万元已计入105万元中,为此,残值变现现金流还剩下50万元。)

表4-3显示,第1行至第8行是简化利润表,我们可以据此计算自由现金流。每年末,先将当年税后利润计算出来,然后将年折旧加回,得出年现金净流量(最后1年末还应该加上残值变现收入),在减去当年净投资额后即可得到每年的自由现金流。

显然,财务数据的估值将对每年自由现金流的结果产生重要影响,同时,会计处置的不同也将影响自由现金流,比如,我们在例题中假设按直线折旧法对设备计提折旧,如果该项目用加速折旧法计提折旧,由于税盾效应,每年的自由现金流就会不同。

如果能够获得一组时间序列预计现金流量表,我们就能够直接计算出自由现金流。通常,现金流量表中“经营活动所产生的现金净流量”就是式(4-2)中的OCF可以直接采用的数值。然而,由于各国会计制度存在差异,现金流量表格式和编制原则也存在差异。在这种情况下,现金流量表中的“经营活动中产生的现金净流量”不能被直接采用,而是需要事先进行一定的调整。比如在中国,现金流量表中的“经营活动所产生的现金净流量”必须加上投资活动中实现的投资收益现金流,并减去融资活动中的利息支出后才是式(4-2)中OCF的取值。

获利指数法:获利指数(profitability index,PI)是目标项目的现金流入现值(PV)与项目的期初投资(CF0)之比。

投资回收期法:投资回收期(payback period)是指目标项目所产生的自由现金流可以收回目标项目期初投资的最短时间。

内含报酬率法:内含报酬率(internal rate of return,IRR)是指使目标项目NPV等于零时的贴现率,是项目投资存续期内的年平均投资回报率,即

设投资者最低要求投资回报率为r,在无套利均衡条件下,资本市场上投资者的要求收益率就是公司的项目融资成本(也称期望收益率)。当项目的内含报酬率大于或等于投资者要求的最低投资收益率时,投资者会接受该项目;当项目的内含报酬率小于投资者要求的最低投资收益率时,投资者则会拒绝该项目。在公司金融实践中,内含报酬率法则备受推崇,常常和净现值法则相提并论。如果不借助相关应用软件,项目内含报酬率的测试工作需要多次重复才能完成,工作量较大。所幸的是,我们运用Excel等软件,很容易就能够计算出项目的内含报酬率。因此,内含报酬率的计算已经不再是一个问题。

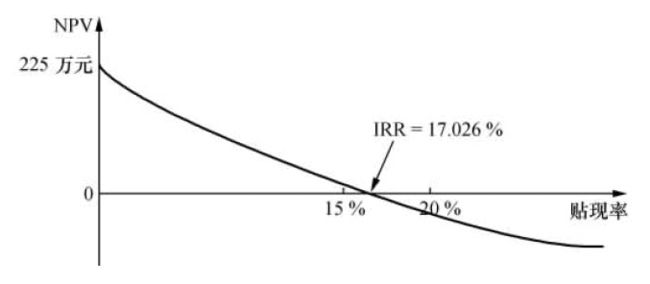

我们通过图4-1来描述对应不同贴现率的净现值变化。

图4-1显示,项目净现值为贴现率的光滑递减函数。如果项目的资本成本低于内含报酬率,则用资本成本进行贴现,项目的净现值为正;如果资本成本等于内含报酬率,则项目净现值为零;如果资本成本高于内含报酬率,则项目净现值为负值。

盈亏平衡点分析:盈亏平衡点分析(break-even point analysis)考察的经济变量只有业务量或销售量一个,即考察什么样的业务量(或销售量)将导致项目开始出现亏损,这个业务量就是盈亏平衡点。当项目所形成的销售量超过盈亏平衡点时,则接受该项目,否则,拒绝该项目。盈亏平衡点分析包括会计盈亏平衡点分析、财务盈亏平衡点分析等。

会计盈亏平衡点:会计盈亏平衡点是指会计利润(净利润)为零时的产品销售量或业务量。设NI为净利润,p表示单位售价,vc表示单位变动成本,FC表示固定成本,D表示年折旧,I为年利息费用,t表示所得税税率,QA记为会计盈亏平衡点。则当:

会计盈亏平衡点为:

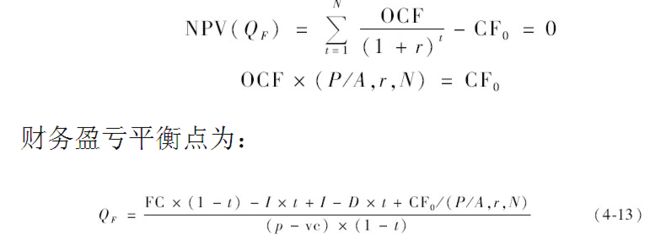

财务盈亏平衡点:为了避免会计盈亏平衡点低估盈亏平衡点的现象,应该基于现值计算盈亏平衡点,这个平衡点称财务盈亏平衡点。财务盈亏平衡点是指项目NPV为零时的产品销售量或业务量。记QF为财务平衡点,(P/A,r,N)为N年年金的现值因子,则当:

寻找正NPV投资机会时,千万别总盯着贴现的算术过程,我们应该将注意力放在正NPV项目究竟是什么样的项目的分析上,放在寻找正NPV投资机会的来源上。经验告诉我们,以下是创造正NPV的项目: (1)率先推出新产品的项目; (2)拓展核心技术和竞争力的项目; (3)革新现有产品的项目; (4)有助于形成产品差异化的项目。

为什么这些项目常常被视为正NPV项目?其正NPV的来源在哪里?这些项目之所以产生正NPV,是因为它们存在超额利润,即项目利润超过资本机会成本,其净现值就是这些超额利润的贴现价值。超额利润由很多因素决定,比如,专利和专有技术优势、低生产成本优势、组织管理优势、营销优势、人才优势、资金优势等。

由于行业的竞争性存在差异,在竞争性行业,项目或持有项目的公司所拥有的资源优势会很快因为更多投资者的参与或模仿而丧失,竞争性行业比非竞争行业更难寻找正NPV项目。因此,想要使得项目的正NPV确实可信,项目或持有项目的企业的特殊优势至少需要保持几年,否则,资本预算的结果就不可信,甚至会犯下严重的决策错误。

为此,我们在寻求正NPV项目时,应常常告诫自己,为什么这个项目必须由我来做,我相比其他人拥有什么优势,能否承受保持这种优势所付出的代价。

决策树分析法:事实上,在资本预算实践中,项目持有人往往会根据未来的新机遇,及时对投资项目做出调整,投资者不会不折不扣地执行当下制订的投资计划。由于未来存在不确定性,因此,从动态的角度看,当下的投资项目可能存在多种成长路径,需要我们用动态分析法对项目的有效性进行分析。决策树分析法(decision trees)就是一种传统的动态分析方法,该方法将项目未来可能的成长路径均考虑在内,并作为当前投资决策的依据。决策树分析法首先描述项目可能的成长路径以及发生的概率,然后估算各条成长路径下的NPV,最后结合每种成长路径的联合概率来评估项目的可行性。

决策树分析法是一种用图表或列表的方式列示一个项目产生的现金流序列的方法。因此,运用决策树分析法时,首先要描述项目各种可能的成长路径,即绘制决策树。决策树由若干节点和枝干组成,节点分为决策节点和机会节点两种,相应的枝干分为决策枝干和机会枝干。决策节点用□表示,表明此时可以进行决策,选择未来的投资方案。由决策节点延伸出去的枝干是决策枝干,代表在特定投资方案下的投资路径。机会节点用○表示,表明此时可以产生多种经营状态。由机会节点延伸出去的枝干称为机会枝干,它代表着各种可能出现的经营状态,同时在每条机会枝干上还应注明在此经营状态下,所实现的经营业绩以及该经营状态出现的概率。

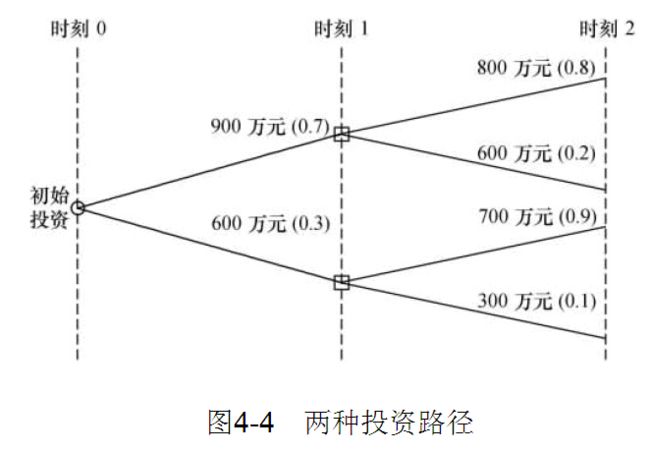

例4-11 天创公司拟对其一条生产线进行改造,初始投资估计1000万元。假设该生产线有效期为2年,投资者要求收益率为10%,未来两年,该生产线的贡献和概率如图4-4所示。

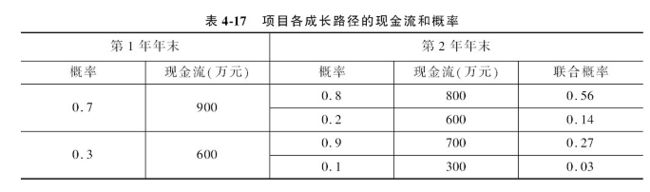

图4-4显示,第1年年末的现金流入有900万元和600万元两种情况,其概率分别是70%和30%,第1年的两种可能的现金流入预期都不低,这样,会诱导投资者第2年继续运营,不会终止该项目。第2年年底有四种现金流入预期。如果第1年现金流入为900万元,则第2年年底的现金流入有两种可能,分别为800万元和600万元,其概率分别为80%和20%;如果第1年现金流入为600万元,则第2年年底的现金流入有两种可能,分别为700万元和300万元,其概率分别为90%和10%。从投资末梢看,该项目的成长路径有四条,每条路径的现金流和概率如表4-17所示。

第1路径:NPV1=800/1.21+900/1.1-1000=479.3(万元)

第2路径:NPV2=600/1.21+900/1.1-1000=314.0(万元)

第3路径:NPV3=700/1.21+600/1.1-1000=123.9(万元)

第4路径:NPV4=300/1.21+600/1.1-1000=-206.6(万元)

根据加权平均法,按决策树分析法得出的项目净现值为: NPV=479.3×0.56+314.0×0.14+123.9×0.27-206.6×0.03=339.6(万元)

尽管决策树分析法从动态的角度分析考察了公司在不同时点拥有的选择机会,揭示了当前决策和未来决策之间的关系,有助于投资者发现项目的价值。但是,由于现实世界的复杂性,决策树分析法很难包含项目所有可能的成长路径,并准确识别分析所有的经营状态,我们对决策树分析法的最终结论依然需要保持一份理智与清醒。