章节5

原文链接

另一篇

https://www.coursera.org/learn/machine-learning/home/welcome

多变量线性回归主要包括以下部分:

1) Multiple features(多维特征)

2) Gradient descent for multiple variables(梯度下降在多变量线性回归中的应用)

3) Gradient descent in practice I: Feature Scaling(梯度下降实践1:特征归一化)

4) Gradient descent in practice II: Learning rate(梯度下降实践2:步长的选择)

5) Features and polynomial regression(特征及多项式回归)

6) Normal equation(正规方程-区别于迭代方法的直接解法)

7) Normal equation and non-invertibility (optional)(正规方程在矩阵不可逆情况下的解决方法)

1) Multiple features(多维特征)

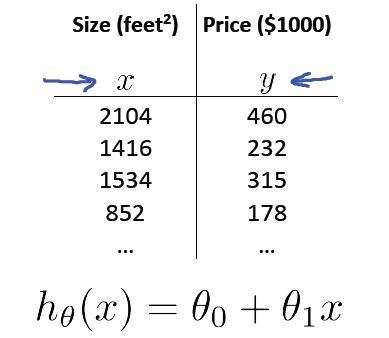

第一课中我们谈到的是单变量的情况,单个特征的训练样本,单个特征的表达式,总结起来如下图所示:

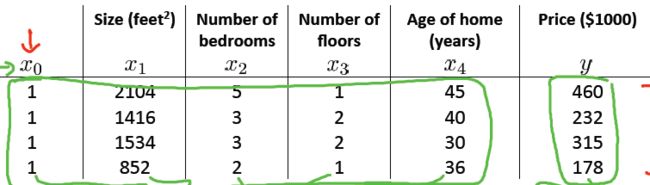

对于多维特征或多个变量而言:以房价预测为例,特征除了“房屋大小外”,还可以增加“房间数、楼层数、房龄”等特征,如下所示:

定义:

n = 特征数目

x(i)= 第i个训练样本的所有输入特征,可以认为是一组特征向量

x(i)j= 第i个训练样本第j个特征的值,可以认为是特征向量中的第j个值

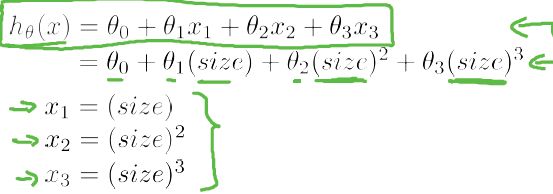

对于Hypothesis,不再是单个变量线性回归时的公式:hθ(x)=θ0+θ1x。

为了方便,记x0 = 1,则多变量线性回归可以记为:hθ(x)=θTx,其中θ和x都是向量。

2) Gradient descent for multiple variables(梯度下降在多变量线性回归中的应用)

梯度下降算法如下:

对J(θ)求导,分别对应的单变量和多变量梯度下降算法如下:

下图表示当特征数目为1,也就是n=1时。

当特征数目大于1也就是n>1时,梯度下降算法如下:

3) Gradient descent in practice I: Feature Scaling(梯度下降实践1:特征归一化)

核心思想:确保特征在相似的尺度里。

包含两种方式:

a. 简单的归一化

b. Mean Normalization(均值归一化):

例如房价问题:

特征1:房屋的大小(0-2000);特征2:房间数目(1-5);

a. 简单的归一化

除以每组特征的最大值

目标:使每一个特征值都近似的落在−1≤xi≤1的范围内。

举例:因为是近似落在这个范围内,所以只要接近的范围基本上都可以接受,例如:

0<=x1<=3, -2<=x2<=0.5, -3 to 3, -1/3 to 1/3 都ok;

但是:-100 to 100, -0.0001 to 0.0001不Ok。

b. Mean Normalization(均值归一化):

用xi–μi替换xi使特征的均值近似为0(但是不对x0=1处理),均值归一化的公式是:xi=(xi–μi)/Si

其中μi是特征的平均值,Si可以是特征的取值范围(最大值-最小值),也可以是标准差(standard deviation).

对于房价问题中的两个特征,均值归一化的过程如下:

4) Gradient descent in practice II: Learning rate(梯度下降实践2:步长的选择)

对于梯度下降算法:

需要注意两点:

-“调试”:如何确保梯度下降算法正确的执行;

-如何选择正确的步长(learning rate):α;

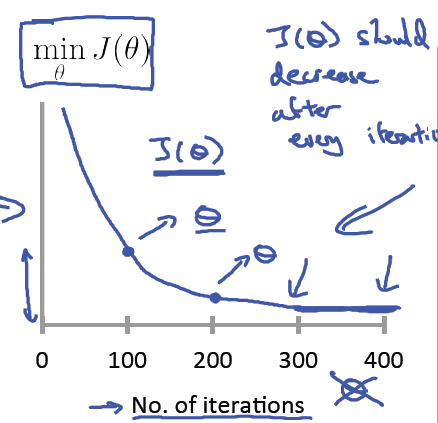

第二点很重要,它也是确保梯度下降收敛的关键点。要确保梯度下降算法正确运行,需要保证J(θ)在每一步迭代中都减小,如果某一步减少的值少于某个很小的值ϵ, 则其收敛。例如:

如果梯度下降算法不能正常运行,考虑使用更小的步长α,这里需要注意两点:

1)对于足够小的α,J(θ)能保证在每一步都减小;

2)但是如果α太小,梯度下降算法收敛的会很慢;

总结:

1)如果α太小,就会收敛很慢;

2)如果α太大,就不能保证每一次迭代J(θ)都减小,也就不能保证J(θ)收敛;

如何选择α-经验的方法:

…, 0.001, 0.003, 0.01, 0.03, 0.1, 0.3, 1…

约3倍于前一个数。

5) Features and polynomial regression(特征及多项式回归)

例子-房价预测问题:

特征x1表示frontage(正面的宽度),特征x2表示depth(深度)

同时x1,x2也可以用一个特征表示:面积 Area = frontage * depth

即hθ(x)=θ0+θ1x, x表示面积。

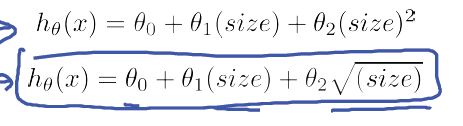

多项式回归:

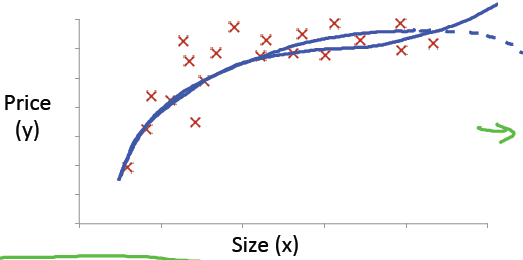

很多时候,线性回归不能很好的拟合给定的样本点,例如:

所以我们选择多项式回归:

对于特征的选择,除了n次方外,也可以开根号,事实上也是1/2次方:

6) Normal equation(正规方程-区别于迭代方法的直接解法)

相对于梯度下降方法,Normal Equation是用分析的方法直接解决θ.

正规方程的背景:

在微积分里,对于1维的情况,如果θ属于R:

J(θ)=aθ2+bθ+c

求其最小值的方法是令:

ddθJ(θ)=…=0

然后得到θ.

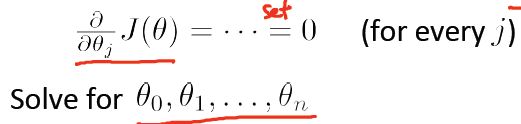

同理,在多变量线性回归中,对于θ∈Rn+1,Cost Function是:

求取θ的思路仍然是:

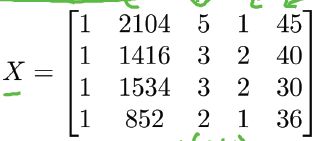

对于有4组特征(m=4)的房价预测问题:

其中X 是m * (n+1)矩阵:

y是m维向量:

则Normal equation的公式为:

θ=(XTX)−1XTy

注:这里直接给出了正规方程的公式,没有给出为什么是这样的,如果想知道原因,建议看看MIT线性代数第4章4.3节“最小二乘法”的相关内容,这里面最关键的一个点是:

“The partial derivatives of||Ax–b||2are zero whenATAx=ATb.

举例可见官方的PPT,此处略;

Octave公式非常简洁:pinv(X’ * X) * X’ * y

对于m个样本,n个特征的问题,以下是梯度下降和正规方程的优缺点:

梯度下降:

需要选择合适的learning rateα;

需要很多轮迭代;

但是即使n很大的时候效果也很好;

Normal Equation:

不需要选择α;

不需要迭代,一次搞定;

但是需要计算(XTX)−1,其时间复杂度是O(n3)

如果n很大,就非常慢

7) Normal equation and non-invertibility (optional)(正规方程在矩阵不可逆情况下的解决方法)

对于Normal Equation,如果XTX不可逆怎么办?

1) 去掉冗余的特征(线性相关):

例如以平方英尺为单位的面积x1, 和以平方米为单位的面积x2,其是线性相关的:

x1=(3.28)2x2

2) 过多的特征,例如m <= n:

删掉一些特征,或者使用regularization–之后的课程会专门介绍。