现金流量表

一家公司在经营事业时,收到和支出的所有现金明细,构成了现金流量表。

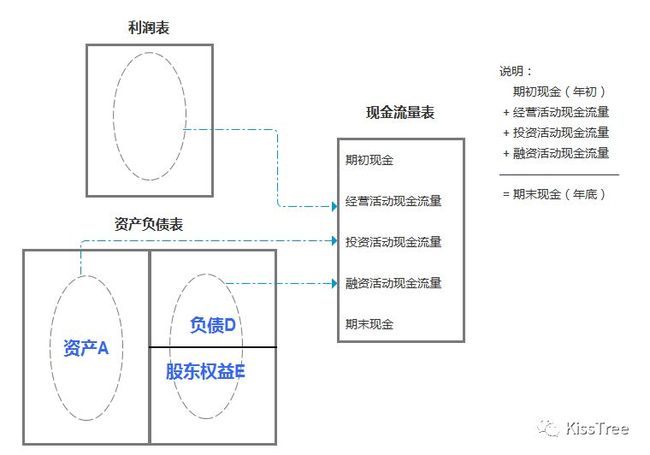

前面说过看财报一定要利润表、资产负债表、现金流量表一起看,今天分享第三张报表现金流量表,我把三张报表放一起方便理解现金流量表。

现金流量表主要有五个关键性的科目组成:

期初现金、经营活动现金流量、投资活动现金流量、融资活动现金流量、期末现金。

中间三个科目有很多子科目,不做一一解读,因为我也没全搞明白,先搞懂主要意思很重要,这在学习新知识时要注意的,不要陷在细节里。

期初现金

一般看财报是年报,所以期初现金是指每年的1月1日,公司帐户上的现金是多少。

任何现金流入公司为“+”,代表正值,任何现金流出公司为“-”,代表负值。

经营活动现金流量

在利润表的时候我们讲过,利润表中的净利是预估的概念,不是现金。那在实际经营活动中收取的现金要去哪里看呢?

对应的就是现金流量表中的“经营活动现金流量”,这里的现金才是实际经营活动中企业拿到手的现金。

假设利润表中的净利是15亿,而现金流量表中的经营活动现金流量是“+10亿”,代表今年做生意实际拿到手的净利是10亿,如果是“-5亿”,代表今年做生意实际亏损5亿元。

这就是为什么很多公司利润表上的净利非常多,甚至创新高,最终还是倒闭的原因,因为实际的现金并没有拿到手。

经营活动现金流量是利润表的现金收到和支出的体现。

投资活动现金流量

在资产负债表的时候我们讲过,资产负债表由三部分构成:资产、负债、股东权益。其中资产对应现金流量表中的投资活动现金流量。

举例说明:

企业A为了生产汽车,花10亿买了一条生产线,这对企业来说拿钱投资是为了提高企业生产力。

投资活动现金流量为“-10亿”,代表企业对自己的前景非常看好,很有信心,加大投入力度。

同时企业A去年投资花3亿买了一块地皮,1年后,地皮比买的时候增值了100%,说明投资很成功赚钱了。

投资活动现金流量为“+3亿”,说明企业投资很成功,如果企业今年把这块地皮卖了,投资活动现金流量就是“+6亿”,有卖出资产的动作。

投资活动还有很多种,例如企业收购等,我们先知道投资活动现金流量对应资产负债表的左边(资产)即可。

融资活动现金流量

资产负债表的另外两部分:负债和股东权益合起来对应的就是融资活动现金流量。

举例说明:

企业A为了买生产线,钱不够,从银行贷款8亿元,也就是负债,此时融资活动现金流量为“+8亿”。

到了年底企业A的生产效益很好,决定给股东分红2亿元,也就是股东权益,此时融资活动现金流量为“-2亿”。

融资活动还有很多种,而且负债和股东权益都会有流入流出的现金,希望上面两个例子帮助你理解融资活动现金流量这个概念。

记住融资活动现金流量对应资产负债表的右边(负债 + 股东权益)即可。

期末现金

企业经营一年了,到年底12月31日的时候,企业的帐户里有多少钱?

期末现金 = 期初现金 + 经营活动现金流量 + 投资活动现金流量 + 融资活动现金流量

今年的期末现金,就是下一年的期初现金,然后按照上面的几个重要科目继续循环,到下一年的年底就又是期末现金啦。

核心概念

现金流量表非常重要的原因是能够看到企业手上有的实实在在现金是多少,而一个企业能不能活下去,能够活多久,就取决于手上有多少现金。在书中的叫法“比气长”。

对应生活中的例子:

每个月你有固定的工资发放,现在距离发工资还有10天,但你手上没有钱吃饭啦,那就要饿肚子了,没人借钱给你,那在发工资前,你可能就饿死了。

所以现金流量表非常重要,代表企业抵御意外和金融风险的能力,尤其是其中的经营活动现金流量,重中之重。

这里有一个指标叫“自由现金流量”,是沃伦·巴菲特非常重视的指标。

自由现金流量 = 经营活动现金流量 - 该公司为了持续生存下来所需要的基本资本支出。

2017年有一个非常有名的企业接近倒闭---乐视,就是因为自由现金流量是负几十亿,并且融不到资,一天都活不下来了,大批量裁员和暂不发放工资等各种手段,才喘了口气没有倒闭。

这就是自由现金流量,代表企业真正可以自由运用的资金,没有获利,可以照常经营很久,但只要一天没有现金,就无法生存下去!

很多创业企业就是没有想明白这点而死掉了,融资完疯狂烧钱把自己“烧”死了。

小结

1、经营活动现金流量,主要来自利润表;

2、投资活动现金流量,主要来自资产负债表左边的资产;

3、融资活动现金流量,主要来自资产负债表右边的负债 + 股东权益;

4、自由现金流量,代表企业真正可以自由运用的资金,数值占比越多,代表企业生存能力越强。

相关文章:

财报入门学习系列---利润表

财报入门学习系列---资产负债表