很多非三方支付行业的朋友会有一个错误的观念,认为三方机构和共享单车等公司一样,收到客户的资金之后会有一个很大的资金池沉淀,感觉三方机构肯定赚得盆满钵满的。

其实,中国人民银行在2013年出台了6号文件,就支付机构对备付金管理进行了规定,也就是《支付机构客户备付金存管办法》。

就上面的错误观点,三方机构的备付金其实是任何人都不能挪用及存放的,这是第一章第四条明确规定的。只是说与备付金存管账户可以开多个,被央行要求集中管理的资金只占一部分(2018年起提至50%),而支付机构也可以将备付金以一些非活期的存款形式存管,这之间才会有操作空间。

一、备付金是什么

客户备付金是指 支付机构 为 办理客户委托 的支付业务 而实际收到的 预收待付货币资金。

就是说,三方支付机构收到的客户要付给他人的还没付出去的钱就是客户备付金。

简单理解,你在淘宝上买了一个A商家的商品,用支付宝支付完成后,你的工商银行卡里的钱被扣除,在T+1日(一般都是)这笔钱打到了支付宝在工商银行开的对公账户里,等到你确定收货之后,支付宝才会把这笔钱清给A商家,那么这段时间这笔钱就是客户备付金。

这笔钱要放在与支付机构签订了协议 的 备付金存管银行 里,可以是备付金存管银行或者合作银行。

这笔钱只能用来办理支付业务,任何人不得挪用,占用,用于做他人担保。

二、备付金账户体系

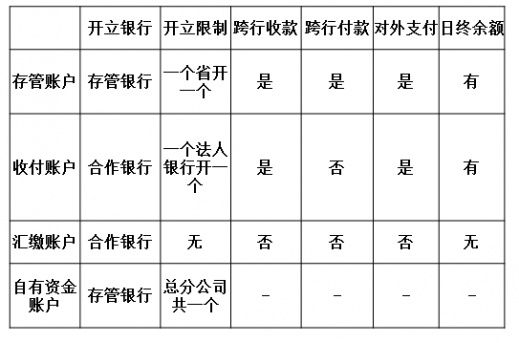

支付机构在备付金存管银行 至少开立一个 自有资金账户;此账户与备付金账户分开管理,不得办理现金支取。

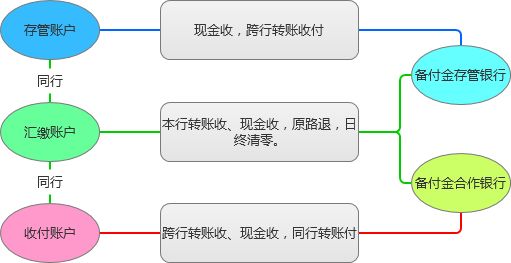

备付金账户分三类账户:备付金存管账户,备付金收付账户和备付金汇缴账户。

备付金存管账户 在存管银行开立,可以以现金接收备付金,以银行转账收取/支取。同省唯一。

备付金收付账户 在备付金合作银行开立,可以以现金或银行转账进行接收备付金,以本行内部划转收取/支取。同行唯一。

备付金汇缴账户 在备付金银行开立的,可以以现金及内部划转接收备付金,每日日终必须全额划转至存管账户或收付账户。可原路退回。

简单地说,三个账户中,存管账户是唯一可以进行跨行转账的账户,和普通的对公账户一样可以做各类业务;而收付账户是每个银行只能开一个的,用来同行之间的资金划转(划至存管账户可以跨行);汇缴账户只能收款,每日要清零,可以理解为其他两个账户的收款分身。

三、备付金银行账户管理

1、备付金银行资质

简单地说,备付金银行必须符合以下指标:

1、总资产不低于2k亿,资本充足率,杠杆率,流动性风险指标要合格。只开备付金汇缴账户的总资产不低于1K亿。

2、有监测信息技术,能建立客户备付金存管系统。

3、分支机构、网点数量、系统处理能力能满足支付机构业务所需。

4、有应急处理能力,能保证业务连续性。

备付金汇缴账户可简单理解为每日都要全额清算不留钱的中间账户。

之所以说分支机构数量要满足业务所需,我的理解是其他办法规定 收单机构在每个省市都要有一个分支机构,所以要满足对应的收单请求也需要有足够数量。

支付机构只能选择一家备付金存管银行,备付金合作银行可以按照业务需要来。

2、备付金存管协议

支付机构和备付金银行要签备付金协议约定好 从发起资金划转指令开始 后,发生损失双方的赔偿负责比例。如果发生损失但协议没说清楚,首先要保证客户业务能正常进行。

备付金协议签完后5个工作日内要向双方所在地的央行分支机构报告,变更也是。

四、备付金使用

1、备付金存放方式

其实,备付金这一笔大资金流也不是完全不能拿来赚钱,央行也给了一些盈利空间:

1、满足日常支付业务后,可以以单位定期存款,单位通知存款,协定存款等人行认可的方式存放备付金。

2、如果要以非活期存款存放的,必须将存管账户或收付账户资金归集到同一银行存放。

3、如果要通过收付账户进行非活期存款存放,时间不得超过一年,转回活期存款时原路返回。

有了非活期存款方式,利息就会高一些啦~支付机构表示美滋滋~

另外:

4、支付机构分支不能开备付金账户,只能用支付机构的,撤销专用存款账户时要先做好资金承接,提前5个工作日告知人行分支机构。

5、支付机构和备付金合作银行在开、变、撤账户时要书面告知备付金存管银行和授权分支机构,开户5工作日内,变更或撤销的2个工作日内向所在地央行分支报告。

2、风险准备金要求、备付金金额规定及自有资金账户

完了吗?没有,支付机构还要准备风险准备金,可以理解为支付机构的押金,同时还有备付金数额要求:

1、每月备付金日终余额合计数,不得低于上月所有备付金账户日终余额合计50%。

2、为客户备付金赎回应走备付金账户,不能用现金;如果要以现金形式赎回,需要用自有资金账户垫资转出,然后再从备付金账户划转至自有资金账户。

3、支付机构按季计提风险保证金,按备付金账户利息总额的一定比例计提,收付账户少于等于4家的,比例为10%;开户行越多比例越高。

4、收取支付业务手续费,要先进备付金账户,再通过存管账户或其他分支机构结算至自有资金账户。

5、支付业务的手续费,不能用备付金账户来支付。

6、自有资金账户只能有一个,在确定账户起5工作日内向人行分支机构报告。

7、备付金银行可以要求支付机构办理业务的证明文件,可以拒绝未按约定发起的指令。

8、支付机构和备付金银行要建立备付金核对机制,逐日核对,保存记录。

9、备付金银行每年第一个季度要提交上年度与其合作所有支付机构客户备付金专项业务报告给人行。

所以说,其实每个支付机构还会建立一个自有资金账户,用来收取支付手续费的;同时6号文是赋予了备付金银行一定的监督管理权力的。

同时,满足下列条件之一,支付机构风险准备金,备付金的比例也是可以申请扣减:

一、支付业务能被备付金银行实时监测;

二、支付机构和备付金银行能逐日逐笔核对备付金交易明细;

三、支付机构能够通过备付金银行为客户提供备付金信息查询;

四、支付机构合规,配合备付金银行监督,业务合规性评级较高。

参考资料:

中国人民银行公告 〔2013〕第 6 号

备付金存管讲义--百度文库

第三方支付公司在跨行清结算过程中备付金如何流转?支付公司的不同银行的备付金账户间的头寸是如何调拨的? - 灰色细胞的回答 - 知乎

第三方支付公司在跨行清结算过程中备付金如何流转?支付公司的不同银行的备付金账户间的头寸是如何调拨的? - 梁川的回答 - 知乎

有关第三方支付一些专业问题,刚接触这一领域,求大神指导!? - 梁川的回答 - 知乎