经过了2016年“乱世”混战,一年间,vivo、OPPO异军突起、搅动风云,让智能手机市场进入新格局时代,2017年开局伊始,手机江湖便陷入躁动——突如其来的涨价成为第一关键词,轰轰烈烈的渠道大战如火如荼,裁员、换帅消息还在不断传出......在智能手机市场增速下行期,能够在一年间目睹行业格局的诸多巨变,实属幸事。智能手机经过10年的黄金时代,正步入新的行业拐点。市场见顶,存量市场争夺战更加惨烈,市场格局如何走向?

当然过去已成历史,更为重要的则是未来格局又将会如何演变?而从全球整体市场和区域内智能手机市场在2016年都展现出的:消费者朝着头部厂商进一步聚集、中高端市场增速跑赢市场大势的共性规律来看,2017年,智能手机市场的格局,或将继续沿着2016年智能手机市场的道路前进,国产将进一步从以往推崇出货量的低端市场竞争转向以高价值为核心的中高端市场竞争。

这是一个最坏的行业,充满不确定的挑战;这是一个最好的行业,充满无穷的想象和机遇。

1 涨价潮为何突至?

元器件采购成本上涨,叠加汇率影响

手机行业最近出现一个反常现象:小米、魅族、乐视、努比亚等厂商纷纷调高了部分机型价格。

其中,魅族Note5 3GB运行内存版售价上调100元;红米4系列价格均上调100元;努比亚miniS也将售价上调100元;360 N4S骁龙版也调整了售价,在天猫和京东出现不同程度的涨价现象。总之,涨幅从几十元到一两百元不等,涨价的主角也都是千元机。

一加CEO刘作虎在微博上说,2017年手机行业的主旋律是“涨价”。本周360即将发布新机,针对可能卖高价的市场传闻,360董事长周鸿祎的回应是:“虽然大家都在涨价,但360手机每涨一块钱都得对得起用户。”

为什么会出现这种状况?北京晨报记者在采访中了解到,这轮手机涨价主要有两大原因:一是从全球市场看,从2016年开始一些原材料开始涨价,人力成本、电力成本、运输成本都在增加,基本成本支出增加;第二,汇率变化对手机成本也构成极大压力,从去年开始人民币一直在贬值,而很多元器件的采购都以美元计。

据了解,在手机的成本结构中,主芯片组、显示屏与触控模组、前后摄像头、存储模块四大件几乎都处于缺货的状态。尤其是OLED显示屏涨势汹汹。小米去年就曾遭遇过4个月的供应链短缺难题,而OPPO当红爆款机型R9系列手机,在上市前7个月里据说有3个月严重缺货。目前手机元器件短缺现象尚未缓解。

一位手机公司高管告诉北京晨报记者,在涨价前的确有些顾虑,但是用户需求在提升,对高配置的千元机需求旺盛。这也是他们敢逆市提价的底气。

在IHS Technology中国研究总监王阳看来,100元的涨幅还是蛮大的。毕竟低端机的纯利润能做到3%到5%就不错了。而涨价的结果还是要看消费者是否买单。

更多的厂商会否跟风涨价目前还未可知。手机中国联盟秘书长王艳辉指出,涨价只能说明品牌溢价不够。手机产业比较特殊,供应链的动荡是一个常态,一个优秀的品牌对于供应链应该有较强的掌控能力。在某手机商高管看来,涨价恰恰是今年竞争加剧的一个开始。

2 性价比会成为历史吗?

用低端换销量的路数行不通了

最近HTC高管放话,HTC将停止追逐在低端入门市场的手机销量,转而专注于设计和销售高利润的设备。无独有偶,春节前罗永浩宣布锤子将放弃千元机产品线:“为了品质今年要做高端,所有千元机以下产品线全部砍掉,因为低端会拖累产品质量。”

种种迹象表明,“不求前期利润、先靠性价比上量”的做法正在让道给“卖一部手机赚一点钱”的传统商业模式。更多的厂商开始向价格战说不,向高端要利润。

从去年开始,许多厂商转型加强中高端市场布局。华为向5000+市场发动冲击,甚至造出万元机;OPPO、vivo冲上了4000元档位;连一向打性价比牌的小米也秀出自家的概念机;金立也推出高达6999元的高端机,甚至还有16999元奢华手机。

尽管千元机市场依然是不能放弃的山头,但是向低价要规模的路数已经过气了。

GfK零售监测数据显示,2016年上半年中国手机市场中高端(2500元至4000元)成为智能手机市场增长的主要驱动力。该机构预计,2017年中国手机市场中高端规模将进一步放大,持续推动中国手机市场结构升级。

王阳认为,千元机永远有市场。但是千元机不再是低质低价的代名词,性价比也不会消失,毕竟各个价位都有自己的用户群。

中兴通讯终端总监吕钱浩认为,面对成本上升的压力,厂商一般有三个选择:第一条路,通过聚焦产品实现单品规模上量来摊低成本;二,增加更多的附加值,实现品牌溢价;三,向中高端市场转移。在他看来,这三条路线大部分厂商都会交叉使用。但最核心的一点是,未来手机终端是产品、创新、渠道、服务、产业链、品牌等多个纬度的竞争。“向体验要用户,向用户要口碑,向口碑要品牌,最终实现从品牌获得利润。我想这是更多终端厂商的必由之路。”

3、格局进入新五强时代,消费者品牌选择进一步集中化

可能谁也未曾想到,2015年Q4还是三星、苹果、华为、小米、联想的五强格局,竟会在短短一个季度之后就被改写为三星、苹果、华为、OPPO、vivo的新五强格局,并且在整个2016,落榜者就未曾再度实现过逆袭。全球智能手机市场,开始进入了以三星、苹果、华为、OPPO、vivo为主导的新格局时代,并且新五强格局在过去一年得到了进一步的稳固,消费者的选择呈现出进一步的集中化趋势。

下面,个人依据行业调研机构IDC公布的智能手机厂商份额数据,汇制了2015—2016Q1—Q4全球五大智能手机市场份额变化图和2015—2016 Q1—Q4国产三大厂商在中国市场智能手机的份额变化图。这在两张图里,消费者选择集中化的趋势分外明显。

首先从全球市场来看:根据IDC发布的数据,我们可以发现,在2016年,新晋五强品牌累计占据的市场份额开始进一步的扩大,从2016年Q1的57.8%上升至2016年Q4的60%。年对年整体份额则从2015(老五强)的56.4%提升到了57.3%(新五强)。并且需要特别说明两点的是:一是 2016年全球智能手机市场增速仅为2.3%,而 2015年全球智能手机市场增速则为10.1%。二是三星在2016年遭遇了Note7的电池事故的影响。如若是无此事件,全球新五强的市场份额或将得到进一步的提升。

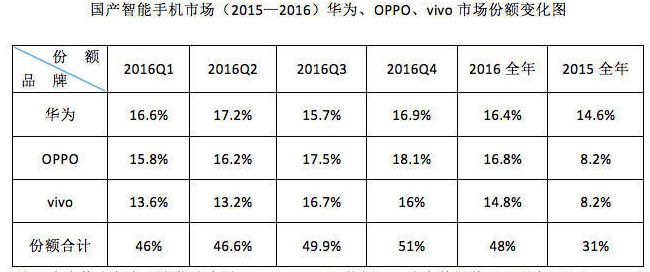

看国内市场:消费者集中化的趋势相对于全球市场甚至更为明显,甚至可以说国产智能手机市场正在开始进入三选一时代。国产三大厂商在你追我赶中瓜分国内市场份额过半。从数据来看,三大智能手机厂商合计市场份额,从Q1的46%上升到了Q4的51%。 国产新老三强厂商合计分额年对年对比,差距则更大,从 2015(老三强:华为、小米、联想)的42.9%提升到了48%(新三强:OPPO、vivo、华为)。

而这一趋势,在2017年似乎得到了进一步的提升。诸如日前第三方机构发布的2017年1月线下整体市场智能手机TPOP10品牌份额数据,我们就看到国产前三智能手机品牌的线下市场份额一月之内提升了3.6个百分点,从2016年12月的53.6提升到了2017年1月的57.2%。

透过2016年全球和中国智能手机市场格局的变迁,我们能够得出的一组结论则是:无论是全球智能手机市场还是区域内智能手机市场,2016年所形成的市场新格局都得到了进一步的稳固。消费者对于智能手机品牌的选择,呈现出进一步的集中化趋势,头部厂商的产品成为消费者换机升级的首选对象, 智能手机市场迎来赢家通吃,进入了良币驱逐劣币的新阶段。

4、消费升级,中高端市场增速跑赢整体增速大势

而此番变化背后的关键因素,则是在2016年说了一整年的智能手机市场进入了“存量换机,消费升级”新时代。

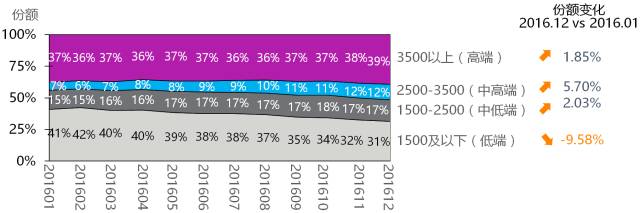

消费者对于智能手机的更迭遵循这从低端往中高端市场迁移的路径。而也正因如此,我们看到:中高端智能手机市场整体增速表现,跑赢2016年中国智能手机手机市场大势。

日前尼尔森市场研究发布的《2016年智能机市场年终盘点》数据对着一趋势进行了有效验证。尼尔森数据显示:截止2016年12月中端及以上智能手机市场达到了51%,而在2016年上半年,这一数据还是47.59%。全年1500元以上中高端市场,市场份额增幅从2016年上半年的4.38%提升至2016年12月的9.58%,而作为对比,2016年中国智能手机市场的整体增速才为8.7%。

而从市场现实来说,也如我们在上述数据表格中看到的那样, 在2500+以上市场站稳脚跟的国产三强,毫无意外的成为了2016年智能手机市场的最大赢家。诸如vivo 2016年在国内市场实现市场份额6.6个百分点的 提升,从2015年的8.2%激增至2016年的14.8%,份额同比增速达到80.5%。

而2017年,我们看到:国产三强在中高端智能手机市场,进一步的得道了消费者的认可,在以中高端智能手机为主的T1、T2市场,国产三强展现出了更强的市场竞争力,进一步的提升了在T1、T2市场的占有率。从数据来看,国产前三大品牌在T1、T2市场份额从2016年12月至2017年1月提升了6个百分点。

5、国产开始具备蚕食苹果、三星市场份额能力,提升利润成为厂商共同诉求

无论是调研数据还是市场现实,在中端市场,国产早已是几无对手。

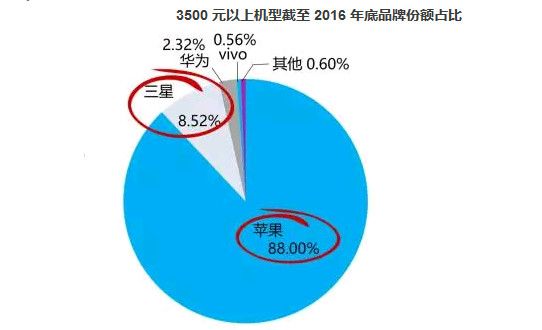

而随着国产品牌整体能力的持续提升和以差异化优势为竞争导向的持续推进,我们也看到,在中高端市场(3500+市场),国产智能手机正开始慢慢的蚕食国际品牌市场份额。尼尔森数据显示:在2016年,国产三强合计蚕食苹果智能手机市场(3500+)份额 2.08%。而在上图,我们也看到,苹果、三星在2017年1月T1、T2市场份额合计下降了5.1个百分点。

对于国产而言,这是一个令人欣喜的进步,但与此同时,我们也需要看清差距。当前的现实是:国产厂商在3500+的中高端市场,真正站稳脚跟的只有华为(2.32%)和vivo(0.56%),但相对于苹果(88%)、三星(8.52%)的市场占比而言,华为与vivo与之相比依旧还存在着聚大差距。

而若以利润作为衡量标准,那么国产与苹果和三星之间的差距更大。

当下,国产智能手机厂商的获利能力与其出货量并不匹配,多数国产智能手机厂商中多数处于“赔本赚吆喝”阶段。

问题出在哪儿?问题依旧是出在了国产在中高端智能手机市场占比不足。过往多数厂商们过分看重出货量而忽视产品盈利能力的打造,而这也使我们看到,真正能够赚钱的依旧是国产三强。此前业界预估:2016年国产三强的利润大概都在100亿人民币左右。

但即使如此,我们也看到:2016年,任正非对华为智能手机的盈利水平并不满意。而在其后广为流传的《任总在消费者BG年度大会上的讲话》的中,任正非谈到“华为不允许再说灭了三星,灭了苹果”之类的话……你们说要超越苹果公司,我同意,但我指的是在利润和服务水平上超越苹果,而不是销售台数。所以公司EMT会议给你们终端订了一个小目标,三年内,服务水平赶上苹果,利润率赶上OPPO/VIVO,这样我们就很满意了。”

但众所周知,中高端市场才是利润所在,要进一步的提升盈利水平,除开削减开支成本,更为重要的是在中高端市场占据更大份额,赢得更高的产品溢价水平。而在市场现实中,我们看到,自去年下半年起,华为、vivo、主力产品开始在三千一线徘徊,旗舰产品价格开始纷纷踏上4000+价位。

而在利润为导向的新的一年里,可以预见的是,国产中高端智能手机市场的价格将会进一步上扬。国产在中高端市场,将会有更多的身影显现,以进一步的蚕食苹果、三星在中高端市场的份额。

至此:

我们能够从2016年的发展大势中,看到的市场大势是:消费者对于品牌选择的集中化趋势在2016年得到了进一步的发展;与此同时,中高端智能市场市场的整体增幅开始跑赢市场大势,而中低端市场却进入了增速下滑加速区间;提升利润已经成为了业界厂商们的共同追求。而在新的一年里,随着国际Top5厂商产品进一步朝着中高端市场推进,可以说2017年,智能手机的战场注定是在中高端市场。自然,中高端市场也将成为竞争的关键。