不管是年轻健康还是迈入中老年,生病就医,是每个人都躲不过的话题,医疗保险也成了我们保险方案中的必要险种,挑选合适自己的医疗险,自然是非常重要。

目前市面上医疗险五花八门,最近又有几款新产品上线,今天深蓝君就来测评分析一下,这几款新产品到底有哪些优势,值不值得买,具体测评产品如下:

微信微保平安养老险全民保医疗险

安联住院宝保障计划

众安保险安稳e生住院医疗保险(糖尿病高血压专属版)

友邦保险智选康惠住院医疗保险

前海财险前海健康宝

众安保险尊享e生旗舰版

支付宝人保健康好医保长期医疗险

一、话不多说,直接上图

直接说结论:

如果身体健康:建议优先考虑百万医疗,保额高,保费低,帮助转移大额医疗支出问题,众安尊享e生和人保好医保,都是不错的选择。

如果身体条件一般:只能选择健康告知宽松的产品,全民保是微信微保和平安养老险公司定制的医疗险,健康告知只有一条,符合就可以买,虽然产品可能存在续保不稳定的问题,但买上至少也能保障一年。

如果有糖尿病高血压:可以考虑安稳e生,虽然健康告知严格,但是有原发性高血压、2型糖尿病的朋友,只要能符合健康告知,依然有承保的机会,并且高血压、糖尿病并发症并不会免责,同样能有保障,值得关注。

医疗险五花八门,有低保额的,有百万保额的,保障内容差异很大,建议大家投保前都仔细了解产品,并对比一下,选择符合自己需求的医疗险,毕竟,买保险是为了解决问题,适合自己才好。

二、具体产品测评

下面我们来看看具体的产品测评分析。

1、平安养老险全民保医疗险

这款医疗险是在微信的微保里销售,最大特色就是健康告知宽松,只有一条问询,健康告知全文如下:

被保人目前或过往未患有下列疾病:癌症(含原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化。

也就是说,即使有高血压、糖尿病、结节,都可以买,保费不贵,并且可以月缴,可以说非常值得关注。

一般来说,医疗险的健康告知严格,既往症通常都是不保的,对此,深蓝君仔细阅读了条款,也亲自购买了一份,收到保单后,再核对保单的特别约定和条款内容。

免责条款一共有17条,大家可以重点关注如下:

(九)保险单中特别约定的除外疾病;

(十)首次投保前已患癌症(含原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化;

同时经过与客服沟通确认,除了健康告知和免责条款规定的情况以外,发生住院情况,都是可以理赔的。

举个极端的例子,假如投保前有甲状腺结节,等待期后,确诊甲状腺癌,那么扣除免赔额后,治疗的费用就可以申请理赔报销。

不过这样告知和理赔宽松的产品,深蓝君建议就不要抱太大续保期望,只能买一年算一年,并且续保是需要审核的,假如发生理赔,也很可能不能再买,建议理性看待。

2、众安保险安稳e生

目前,糖尿病和高血压患者买保险并不容易,深蓝君之前就有过专门分析,总结起来如下:

如果是 1 级高血压,或血压值稳定在正常水平,且无其他相关风险和并发症,那投保重疾、寿险、医疗险,有一定选择空间。

如果是糖尿病、1 级以上高血压,不论是线上还是线下投保,都很难买到重疾、定期寿险、医疗保险。

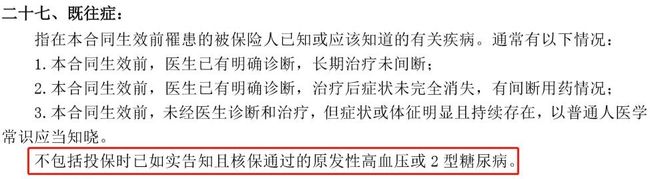

众安保险安稳e生是专门针对糖尿病、高血压开发的医疗险,假如是原发性高血压、2型糖尿病,只要能符合健康告知,都可以买,并且投保后,糖尿病、高血压并发症都是保的,比如高血压引发的脑中风等。

安稳e生的健康告知全文如下,有需要的朋友可以关注一下:

1. 您的BMI指数是否超过30(BMI=体重(Kg)/身高(m)2);

2. 您是否吸烟每天超过20支;

3. 您最近3次测量的平均空腹血糖水平是否超过8.0mmol/L;

4. 您最近3次测量的平均餐后血糖水平是否超过12.0mmol/L;

5. 如您目前正在服用糖尿病治疗药物,服药频率是否超过每日2次(同一种药物算一次, 如果服用不同的药物,每种每日一次的话,则累计属于两次);

6. 如您目前正在服用降糖药物治疗,是否同时还需间断使用胰岛素治疗;

7. 您最近3次测量的血压中平均收缩压或者最近1次测量的收缩压是否超过170mmHg;

8. 您最近3次测量的血压中平均舒张压或者最近1次测量的舒张压是否超过105mmHg;

9. 您日常服用高血压治疗药物是否超过每日三次;

10.您是否同时患有2型糖尿病和高血压病?

11. 您是否半年内尿检酮体或尿蛋白任一项呈阳性;您过去1年内健康检查中是否被发现除血压或血糖(空腹血糖、餐后血糖、糖化血红蛋白)外其他检查结果异常(如血检、尿检、超声、影像检查、内镜、病理检查、心肺功能检查、物理检查);您过去2年内是否有过住院或被要求手术或住院治疗(不包括剖腹产/顺产/鼻炎/急性胃肠炎/单次发作并已痊愈的肺炎/上呼吸道感染住院);

12. 您是否曾经患有、正患有或者被怀疑患有以下一种或几种疾病:1型糖尿病、视网膜病变、失明、视力严重受损、严重糖尿病酮症酸中毒(血PH值<=7.1)、高渗性昏迷、慢性肾脏疾病、多囊肾、肾功能衰竭、糖尿病足、糖尿病外周神经病变、动脉硬化,良、恶性肿瘤,白血病、冠心病、心肌病、心肌梗死、左心室肥厚、主动脉夹层、主动脉缩窄、脑梗死、脑出血、脑外伤后遗症、风湿性心脏病、心瓣膜病、心功能不全二级以上、蛛网膜下腔出血、短暂性脑缺血发作、柯兴综合征、原发性醛固酮增多症、嗜铬细胞瘤、高血压脑病或高血压危象、视网膜病变、视神经病变、白内障、青光眼、肢体的严重外伤、肝炎(包含肝炎病毒携带者)、中-重度脂肪肝、肝硬化、胰腺炎、重型再障性贫血、恶性组织细胞增多症,骨髓增殖性疾病、系统性红斑狼疮、类风湿性关节炎、帕金森氏病、癫痫、精神病、先天性疾病、法定传染病(甲、乙类)、慢性阻塞性肺病、多囊卵巢综合征、肢端肥大症、瘫痪、性病、艾滋病及HIV阳性;

13. 您在投保前(连续投保以首次投保为准)是否出现过下列症状:眼底出血或渗出、反复头痛、晕厥、反复胸痛、气急、紫绀、持续反复发热、抽搐、不明原因皮下出血点、咯血、反复呕吐、呕血、浮肿、腹痛、黄疸、便血、血尿、蛋白尿、氮质血症、已开始或医嘱已通知进行肾透析治疗、下肢及足部不易愈合的溃疡、足部组织发生坏死或坏疽、肢体麻木等感觉异常、嘴歪眼斜、各类肢体或肌肉运动功能的异常或丧失、语言功能异常、视物模糊(近视、老化原因导致除外)、视野缺损、或曾经做过眼部手术(近视眼或其他美容手术除外)、性质不明的肿块、结节、肿物、赘生物、占位;消瘦(非健身原因所致的体重减轻5公斤以上);

14. 您过去两年内投保人身保险或健康保险时,是否被保险公司因健康原因(不含糖尿病及高血压病)拒保、延期、加费或者附加相关条件承保;

15、您从事的职业是否超出《众安职业分类表2017》的1-4类职业类别范围。

3、众安保险尊享e生旗舰版

尊享e生是百万医疗险市场的标杆产品,深蓝君已经测评多次了,上市多年来,投保用户众多,产品也不断迭代升级,增值服务非常完善,目前产品已经相当完善。主要优势有:

保障全面:癌症0免赔,特殊门诊,门诊手术,一应俱全,不限医保100%报销;

额度充足:普通住院报销额度300万,癌症住院报销额度600万;

特色保障:含质子重离子治疗报销,特需部、赴日就医,都可以附加;

增值服务:绿色就医通道,医疗垫付功能,十分实用

尊享e生有智能核保功能,如果身体有小毛病,通过智能核保,可以快速获得承保结论。

总的来讲,尊享e生是保障相当全面的一款百万医疗险,如果你是普通消费者,不具备挑选医疗险的能力,建议选择尊享e生就好了。

如果对就医体验有更高要求,可以附加特需部医疗、赴日本医疗,非常灵活方便。

4、支付宝人保健康好医保长期医疗险

市面上的百万医疗险大部分都是一年期的,为了满足消费者需求,目前也有保险公司推出保证续保产品,比如5年、6年内保证续保。

人保健康好医保长期医疗,就是一款6年保证续保的百万医疗险,并且6年内共享1万免赔额,也就是说,假如这6年里多次生病住院,当自付费用累计超过1万,就可以申请理赔。

6年保证续保,是目前市面上最长的,此外,人保健康好医保的其他优势还包括:

重疾0免赔:100种重疾0免赔,比仅癌症0免赔要宽泛一些;

健康告知宽松:这款产品的健康告知仅有3条问询,相对比较宽松;

价格便宜:百万医疗险的价格差异并不大,如果为孩子购买,人保健康好医保的价格相对便宜一些。

如果非常在意续保问题,可以考虑支付宝这款好医保长期医疗,假如6年后产品停售,也是不能续保的,但起码6年内不用担心续保问题,停售可以转保其他产品,无需重新健康告知,也没有等待期。

5、前海财险前海健康宝

从横向对比来看,前海健康宝保障还不错,但是增值服务就差了一些,就医绿通服务都没有。

目前市面上百万医疗险产品很多,从深蓝君对比的几十款产品来看,虽然都叫百万医疗,但产品的保障差异还是有的。

建议优先考虑销量大、保障服务全面的产品,比如尊享e生、平安e生保、人保好医保等,投保用户量大,续保相对更稳定。

6、友邦保险智选康惠住院医疗保险

友邦智选康惠医疗险有几个版本,但是这款产品并不能随便买到,公司对代理人有名额限制,认为造成了一定的稀缺性。

智选康惠医疗险合同明确写明,续保需要经过保险公司审核同意,从这一条来看,这款产品的竞争优势不大了。但合同没有写明停售不可续保,也会被个别代理人炒作成保证续保,这一点深蓝君感觉很不好。

从保障来看,保额低、门诊限额12万,靶向药限制种类,但保费却比一般百万医疗都要贵,深蓝君认为,这款并不是优先考虑的选择。

7、安联住院宝保障计划

大家从对比表可以看到,安联住院宝保额只有1万,但价格并不比百万医疗险便宜,因为这种小额医疗险没有免赔额,赔付概率极高。

目前市面上有很多这里小额医疗险,名字都叫住院保、住院宝等等,医疗险五花八门,保障差异很大,深蓝君把常见医疗险大致分为两类:

分类 1:低保额,低免赔

这类产品由于保额低,一般都在 1 - 5 万元之间。由于没有免赔额,只要住院了就能报销,仅仅是社保的补充,解决的是小额医疗风险的问题。

分类 2:高保额,高免赔

这类是市场上流行的高额住院医疗保险,一般保额都在几百万起步,通常有 1 万元的免赔额,所以过滤掉了绝大部分医疗费用理赔,所以价格也不贵,解决的是大额医疗支出问题。

安联住院宝就属于分类 1,低保额,低免赔的医疗险,只能解决小额医疗风险,但对于普通家庭来说,无法抵抗的是大病风险和大额医疗支出,1万元的免赔额大部分人都是可以承担的。

所以,对于普通人来说,有国家医保,再买一份百万医疗,就可以了,小额医疗险并不是优先配置的险种,在医保、重疾险、寿险、百万医疗险、意外险都配备齐全后,仍然有预算,再考虑小额医疗险。

三、写在最后

对普通消费者来说,挑选医疗险并不容易,医疗险本身就是非常个性化的产品,每个人需求不一样,深蓝君尽可能为大家提供详细的对比测评分析,帮助大家挑选到合适的医疗险,少走弯路。

如果身体健康:建议优先考虑百万医疗,保额高,保费低,帮助转移大额医疗支出问题,众安尊享e生和人保健康好医保,都是不错的选择。

如果身体条件一般:只能选择健康告知宽松的产品,全民保是微信微保和平安养老险公司定制的医疗险,健康告知只有一条,符合就可以买,虽然产品可能存在续保不稳定的问题,但买上至少也能保障一年。

如果有糖尿病高血压:可以考虑安稳e生,虽然健康告知严格,但是有原发性高血压、2型糖尿病的朋友,只要能符合健康告知,依然有承保的机会,并且高血压、糖尿病并发症并不会免责,同样能有保障,值得关注。

以上是今天的测评内容,希望大家都选到合适的医疗险,更多干货,欢迎关注深蓝保。