本文转自:保险真谛

延迟退休政策将正式实行

7月6日,北京市政府网站公布《北京市“十三五”时期人力资源和社会保障发展规划》,其中,规划明确提出北京市将“落实国家基础养老金全国统筹和渐进式延迟退休年龄政策。”未来五年,北京将迈入延迟退休时代。业内表示,北京大致确定了新退休方案的推行时间表,随着地方实施细则落地,养老金支出压力将被进一步缓解,商业养老保险的角色将被强化。

不止北京,广东也明确了“延迟退休”方案具体时间。广东省人社厅表示,广东将结合实际,做好渐进式延迟退休工作,并努力按照国家的时间表2017年拿出具体方案。

我国目前法定的退休年龄是男职工年满60周岁,女干部年满55周岁,女工人年满50周岁。从事井下、高空、高温、繁重体力劳动和其他有害健康工种并在这类岗位工作达到规定年限的职工,男性年满55周岁、女性年满45周岁退休。

人社部部长尹蔚民表示,现在法定退休年龄是在中华人民共和国成立初期制定的,随着人口预期寿命的增长,目前我国老龄化趋势严重,去年60岁以上老人已经达到了2.2亿,占比超过16%。所以无论是从开发人力资源,还是保持养老、医疗基金的持续健康运行,都需要对法定退休年龄进行调整,这也是世界各国通行的做法。

养老金支出需未雨绸缪

归根结底,不论是中央还是地方,之所以在面临较大争议的情况下依然坚持推进延迟退休,最主要的原因就是养老金支出压力较大。此前有专家曾预测,2023年我国城镇企业职工(含机关事业单位)基本养老保险将出现收不抵支,2029年累计结余将耗尽。

2010-2014年,北京每年老年人口增量都超过了10万人,2014年增幅甚至高达18万人,预计“十三五”末期即2020年,全市老龄人口将达到400万人。养老金支出需未雨绸缪。

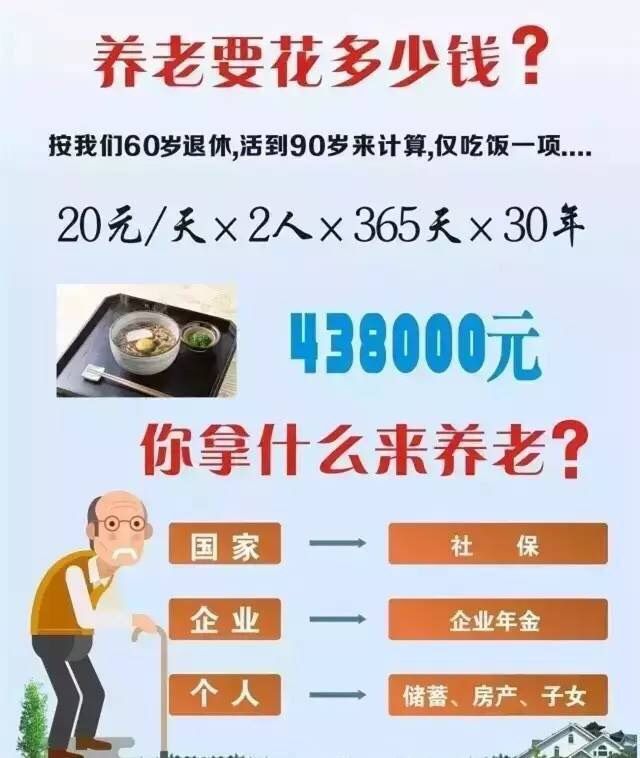

早在几年前就有媒体统计,假如你准备60岁退休,退休后每月需花2000元,按平均寿命80岁来计算,将需要2000×12×20=48万元养老金。如果你身体健康,生活美满,活到100岁,那么就需要2000×12×40=96万元养老金。而更有甚者,北京师范大学金融研究中心教授钟伟提出观点称,“一个将在2027年之后退休的人,需要300万~500万元才够养老,类似京沪广深这样的一线城市,预备1000万元养老也未必够。”

这到底是耸人听闻还是确有道理?这个问题虽然目前还没有定论,但可以肯定的是,大多数中国人目前都在担心自己的晚年生活。

商业养老保险挑大梁

养老规划的目的在于:退休之后,能够有尊严地活着,在有闲的时候还有足够的费用,使自己能够精彩、舒适、坦然地活着。此次发布的《中国养老金发展报告2015》称,到2020年,商业养老保险在现代经济中至少要发挥五个功能,即成为“个人和家庭养老保障计划的主要承担者、企业发起的养老保障计划的重要提供者、社会养老保障市场化运作的积极参与者、养老服务业健康发展的有力促进者、经济增长和金融协调发展的稳定支持者。”商业养老保险的发挥着举足轻重的作用,对国民经济的影响也因其强实力而备受国家政府关注。

在老龄化这一现实问题面前,如何尽早规划,从而使得老年生活更加优质?养老规划首先应该从理念上解决一个观念问题:当下赚的钱,到底怎么来花?这涉及到财务规划问题。而商业养老保险实际上就是解决了个人和家庭的财务规划。

商业养老保险具有五大优势

养老方便可行

和其他投资理财工具相比,商业保险位于金字塔的基础位置,没有股市、基金与做生意来的快,但它没有风险,总体还是比较稳定可靠的。

而其他的理财工具,理论上讲有可能获得的收益与回报比较高,但存在一定的风险性,实际收益有可能没有预定理想。比如说“股市有风险,投资需谨慎。”

2养老回报明确

只要确定自己希望在退休后每月从保险公司领到多少养老金作为补充,就可以让保险公司帮助规划并计算出自己需要购买的保险金额和缴费的时间,到了约定的时间就可以开始按月领钱了。

3可以强制自己储蓄

现在有许多年轻人是“月光族”,月月挣钱月月花光。如果不要求自己为将来的养老而预先做准备,那么钱在不经意间就花掉了,而老年生活没有了保障。

商业养老保险恰恰是有一个强制储蓄的功能,要求投保人必须按时定量交保费,如此以来,远期的养老安排就有了计划。另外,由于退保会有损失,因此人们会慎重考虑退保的问题,从而更增强了资金使用的专项性和储蓄的强制性。

4早安排可以发挥“复利”功效

通过复利滚存计算收益的分红型养老保险,就是时间越久,获得的回报越高,理财效果越佳,能有效地实现养老目标。

一方面,“复利的魔力”通过分红型保险可以得到明显的体现。可以转化为养老金,增加领取的保险金额;另一方面,终身型的养老险能够让人活得越久,领得越多,可以部分解决退休后“活得太久”带来的经济压力,这一特点是其他任何理财工具都无法替代的。

5风险相对较低

作为养老资金来说,最基本的要求是追求本金安全、适度收益、抵御通胀,这与一般资金投资追求收益较大化的原则有所区别。