“世界上没有一门学问是要先学好才能用,几乎都是先用,再用,然后不断地用,才能够学好”。

为了继续帮助大家打磨阅读财报的技能,【不读财报就出局】每天会从A股市场中找出一家公司,以最近年报为基础,带领大家一起分析公司的财务数据。

在学习的过程中希望大家积极讨论,以“打群架”的方式让我们更好地了解这家公司。学习后把投票结果填写到金数据链接上,我们会定期发布大家的投票结果。

投票链接:https://jinshuju.net/f/hTeVAm

下面开始我们今天的“财报打群架之吉林敖东”。

一、公司业务概要

1、主营业务

公司所属行业为医药制造业,主要从事中成药、生物化学药研发、制造和销售,同时在保健食品、食品、养殖、种植等领域积极探索,成为立足医药业并建立了以“产业+金融”双轮驱动模式快速发展的控股型集团上市公司。

2、公司核心竞争力

(1)品牌优势:公司连续13年入选由世界品牌实验室(WorldBrandLab)发布的“中国最具价值500品牌”,品牌价值为80.26亿元。

(2)质量优势:公司拥有国家级企业技术中心、国家级博士后科研工作站,制药子公司先后通过2010版GMP认证,抢占了发展先机,赢得了战略主动。

(3)技术优势:公司药品生产的技术装备、生产管理、质量管理等能力全面提升,努力使公司成为国内同行业质量标准的领跑者。

(4)资本优势:公司立足医药业快速发展,适时投资广发证券股权并进行市值管理,成为广发证券的第一大股东,参与亚泰集团非公开发行成为其并列第二大股东,确定了走以“产业+金融”双轮驱动模式快速发展的道路。

3、公司发展战略

公司坚持“专注于人、专精于药”的经营理念,坚持“大品种群、多品种群”齐头并进的医药产业发展战略,走以“产业+金融”双轮驱动模式快速发展的道路,力争实现公司健康稳定发展。

4、可能面对的风险

(1)产品招标风险:各省出台的招标方案和执行存在较大不确定性,对公司产品销售带来不确定性。(2)药品降价风险:二次议价、唯低价中标的政策出台较多,将可能使公司参与招标产品存在降价的风险。(3)药品研发风险:药品新药研发资金投入大、所用时间长,基于未来发展需要每年需投入大量资金进行药品研发,面临的不确定性较大。(4)质量控制风险:国家出台一系列新标准、新制度、新规定,对药品研发、审批、上市等诸多环节做出了更加严格的规定,质量控制将成为一个风险点。(5)生产成本上涨风险:原辅材料价格、物流成本上涨,人力资本提升等将使企业生产和运营成本存在上升的风险。

二、财务报表

1、资产负债表

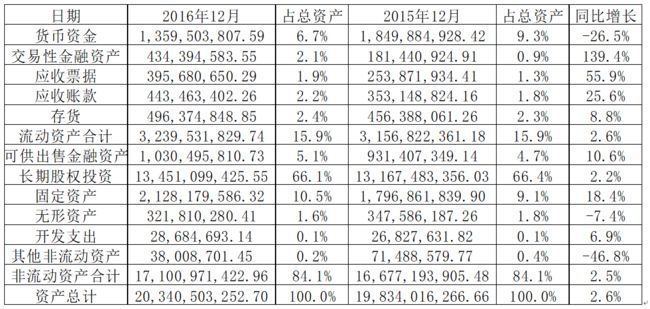

资产结构表

(1)货币资金13.59亿,占总资产的6.7%。交易性金融资产4.34亿,占总资产的2.1%,可供出售金融资产10.3亿,占总资产的5.1%,这些都是公司的现金储备,共占总资产的13.9%。

(2)应收票据和应收账款共有8.39亿,占总资产的4.1%,应收款项增幅超过营业收入的增幅,公司应收款项的管理效率有所降低。

(3)长期股权投资134.5亿,占总资产的66.1%,长期股权投资占总资产的比例非常大,投资收益已经超过主营业务收益。

(4)无形资产7.42%,主要系本期无形资产摊销所致

(5)固定资产21.2亿,占总资产的4.5%,固定资产的占比较轻,属于轻资产公司。公司的利润对固定资产的依赖度较低。

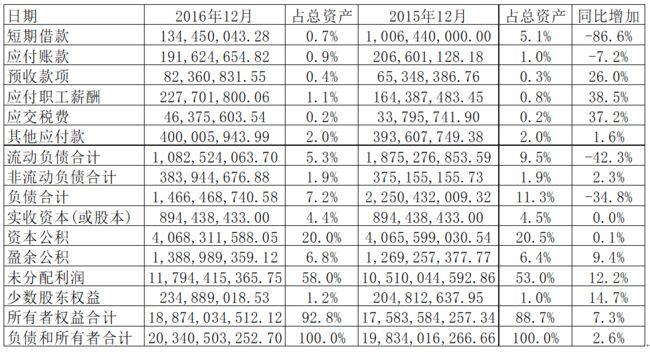

负债和股东权益表

(1)短期借款1.34亿,占总资产的0.7%,公司没有长期借款、应付债券,有息负债仅为短期借款,有息负债率较低。

(2)应付款项和预收款项占比都比较低,公司对上下游的竞争优势都比较小。

(3)负债合计14.66亿,占总资产的7.2%,公司资产负债率非常低,财务结构非常稳健。

2、利润表

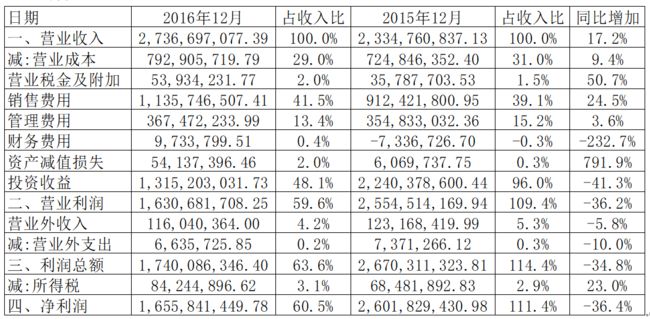

(1)2016年税前利润总额为17.4亿,具体来分析一下税前收入的成分。

(2)投资收益13.1亿,占税前收益的75.6%,主要是公司对广发证券股份有限公司的投资收益,这部分收益是可持续收益。

报告期内投资收益大幅下降,主要是广发证券归属于母公司所有者净利润下降,本公司按权益法核算的投资收益减少所致。

(3)营业外收入1.16亿,占税前利润的6.7%,主要是政府补助,不具有可持续性。

(4)营业外支出主要是公司非流动资产处置损失,也是不可持续的。从中可以看出,公司非主营业务的收入超过80%,主营业务的收入只有不到20%的比例。

(5)营业收入27.36亿,同比增长17.2%,公司主营业务在报告期内取得较好的增长。

(6)销售费用11.35亿,同比增长24.5%,公司的销售费用增幅大于营业收入的增幅,说明公司重视通过推广营销加强品牌优势。

(7)管理费用3.67亿,同比增长3.6%,管理的管理费用的增幅小于营业收入增幅,公司在报告期内管理效率较好。

3、现金流量表

(1)投资活动产生的现金流量净额同比增长124.53%,主要系本期取得投资收益所收到的现金较上年同期增加以及对外投资所支付的现金较上年同期减少所致;

(2)筹资活动产生的现金流量净额同比下降222.67%,主要系本期子公司偿还短期借款和回购本公司股份所支付的现金较上年同期增加所致;

(3)现金及现金等价物净增加额本期同比下降500.65%,主要系本期子公司偿还短期借款和回购本公司股份所支付的现金较上年同期增加所致。

三、超级数字力分析

1、现金能力

(1)平均收现天数95.1天。,呈现略微的上升趋势,公司的应收账款管理能力平稳,但是略有下降。

(2)现金占总资产比率8.8%,最近9年公司现金占总资产比率都比较低,最高为14.4%,公司手中持有现金较少,在遇到行业不景气时会加大财务风险。

2、运营能力

(1)平均收现天数95.1天。,呈现略微的上升趋势,公司的应收账款管理能力平稳,但是略有下降。

(2)现金占总资产比率8.8%,最近9年公司现金占总资产比率都比较低,最高为14.4%,公司手中持有现金较少,在遇到行业不景气时会加大财务风险。

2、运营能力

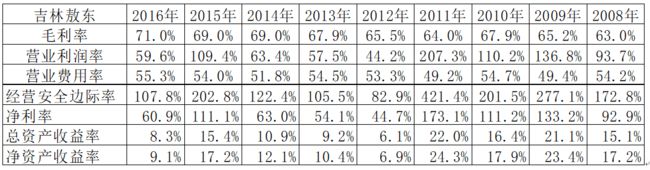

(1)毛利率70%,近年来呈现略微上升的趋势。在医药行业毛利率70%并不算高,只能属于中等的水平,说明公司的产品竞争力不是非常明显。

(2)营业费用率55.3%,营业费用率,长期处于50%靠上的水平,费用率非常高,这也是医药行业的一个特点。

(3)净利率60%,但是这个净利率受股权投资带来的收益影响较大,对公司产品的获利能力并不具备参考价值。

(4)净资产收益率9.1%,在最近五年波动较大,公司整体获利能力并不是很稳定。

4、财务结构

(1)负债占总资产比率7.2%,资产负债率非常低,系统性财务风险较小。

(2)长期资金占不动产、厂房及设备比率879.0%,公司在用长期资金支付长期资产,整体财务结构非常稳健。

5、偿债能力

(1)流动比率299.3%,速动比率252.3%,公司偿还短期债务能力非常好。

小结:

吉林敖东是一家生产和销售药品为主营业务的医药公司,其主营业务在行业中表现的比较普通,但是通过长期股权投资获得了巨大的投资回报,在投资领域取得了较好的成功。

但是公司从长期股权投资获得的收益只是按照所投资公司获得的净利润的权益制进行记录,如果投资的公司不进行现金分红的话,吉林敖东是收不到任何现金的。所以吉林敖东净利润的现金含量只有20%左右,属于纸面富贵。

在对吉林熬东这样的公司进行分析时,其公司的主要价值不仅仅与主营业务有关,还与所投资的公司价值有关。比如吉林敖东投资广发证券,甚至会经常处于广发证券第一大股东的位置,这个时候广发证券的市值的高低直接影响到吉林敖东价值的评估。

在对这样的公司进行分析的时候,就不能仅仅局限于对其主营业务的分析,还要对所投资的子公司进行分析,这样才可以得到一个较为合理的评判。

以上是对吉林敖东的综合分析,下面是从财报说中截取的公司各项指标,欢迎大家投票,一起选出好公司。

投票链接:https://jinshuju.net/f/hTeVAm

这里是【不读财报就出局】,和710+战友用财报寻找好公司,你一起来吧!