券商抢食这数万亿市场,东吴证券7亿增资地方AMC!中信、招商、申万都有动作

一份券商公告,披露了一家地方“坏账银行”正在推进的大规模增资计划。

4月2日晚间,东吴证券公告称,拟出资不超过7.44亿元参与苏州资产管理有限公司(简称“苏州资管”)增资。

增资完成后,苏州资管的注册资本将从20亿元增加至50亿元,进入地方AMC(资产管理公司)行业前列,东吴证券则保持20%的持股比例不变。

东吴证券也是业内首家借道地方AMC参与到不良资产处置领域的券商。此外,中信证券、招商证券、中原证券、财通证券等券商也通过各种方式入股地方AMC。

有分析观点认为,券商介入不良资产处置,不仅能够完善企业全生命周期服务链条,也可以借机与自身并购重组、债务重组、财务顾问、ABS发行等业务产生协同。

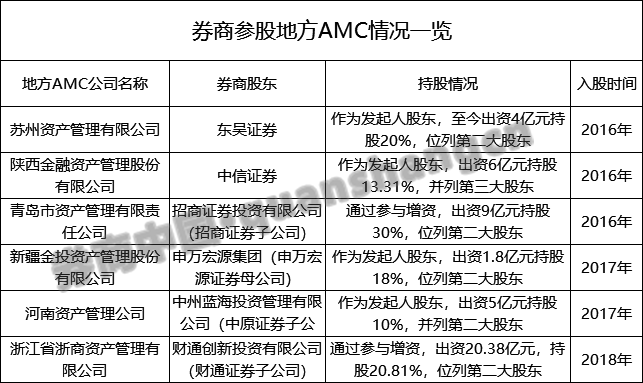

成立于2016年5月的苏州资管,是江苏省第二家地方AMC,获原银监会批准在江苏省范围内开展批量收购、处置金融企业不良资产业务。

该公司成立时,注册资本仅12亿元,此后于2017年8月完成第一轮增资,增至20亿元,股东总数也增至17名。

其中,苏州市国资委、东吴证券和东方资产分列前三大股东,分别持股22.5%、20%和10%,东吴人寿也持股5%,位列第四大股东。

据东吴证券公告,苏州资管拟将注册资本从20亿元增加至50亿元,增资价格为每股1.24元。苏州市国资委、东吴证券、东吴人寿都将按照原持股比例相应参与增资。

这也是东吴证券第二次等比例参与苏州资管增资。公告显示,东吴证券此次认缴股本不超过6亿元,出资金额不超过7.44亿元。增资完成后,东吴证券对苏州资管的股权比例保持20%不变。

2019年,苏州资管发展势头良好,全年实现营业收入6.7亿元,同比增长492%,实现归母净利润2.4亿元,同比增长242%。截至去年末,苏州资管总资产超过110亿元,较年初增长66%。

东吴证券表示,苏州资管通过本次增资,将进一步缩小与同业先进水平的差距,提升竞争优势和经营创效能力。而该公司参与苏州资管增资:一是有利于公司深化落实根据地战略,加强与区域其他金融企业的合作,更好的服务地方实体经济;二是有利于公司扩大金融业务版图,巩固和提升公司的区域优势和影响力,推进证券控股集团建设;三是有利于优化公司的整体业务结构,进一步探索金融创新,丰富盈利模式。

东吴证券称,将通过有效的公司治理途径实现股东权益,并稳妥有序的开展与苏州资管的合作业务。

事实上,股东序列中隐现券商身影的地方AMC不只有苏州资管。

紧随东吴证券之后,2016年6月,华龙证券出资1亿元作为发起人股东入股甘肃资产,持股比例为5%。但在2019年,华龙证券又退出了这笔投资。

此后,中信证券也出资6亿元参股陕西金资。后者成立于2016年8月,中信证券是陕西金资的发起人股东,持股13.31%,并列陕西金资第三大股东。

招商证券旗下子公司——招商证券投资有限公司,也在2016年年底青岛资管2016年增资时出资9亿元完成入股。通过此次增资,青岛资管注册资本由10亿元增至30亿元,其中招商证券投资有限公司持股30%,位列第二大股东,仅次于持股33.3%的青岛国投。

2017年,申万宏源集团(申万宏源证券母公司)、中州蓝海投资(中原证券)也分别作为新疆金投资产、河南资产的发起人股东,入股两家地方AMC。截至目前,申万宏源集团持有新疆金投资产18%股权,位列第二大股东;中州蓝海投资持有河南资产10%股权,并列第二大股东。

财通证券的全资子公司——财通创新投资,在2018年年底参与浙商资产增资,斥资20.38亿元,持股20.81%,位列这家浙江省级AMC第二大股东。

“证券公司正在认识到未来不良资产处置业务的广阔发展空间。”招商证券曾表示,为抢占发展先机,该公司通过子公司参股青岛资管,获得了极具战略价值的不良资产业务牌照,在传统证券业务领域之外打造起新的泛金融业务平台。

事实上,近几年国内不良资产处置需求正在提升。

随着债券违约等信用风险事件频发,国内部分企业在行业周期、国家产业调整中出现经营状况有所下滑,不良资产处置需求自然走高。2019年以来中小房企破产数量增加,不良抵押物规模增长,金融机构不良资产处置需求亦较为强烈。

银行方面,2019年商业银行不良贷款率上行,且核销速度放缓,派生不良资产处置需求。商业银行加速对不良资产的划转,市场也迎来直观增量。

而具体到处置方式方面,川财证券分析师陈雳指出,市场化债转股和不良资产证券化是目前处理不良资产的两种主要手段。其中,市场化“以股还债”是市场化债转股的基本模式。AMC主要通过为企业增资扩股注入资金实现不良债务的清偿处置。在企业经营改善或上市后,以退出或战略持续经营的模式获得投资收益。

对于不良资产证券化,虽然目前受制于基础资产和现金流的特殊性,市场规模仍然较小。但随着2019年第三轮不良资产证券化试点的启动,中小企业的不良信贷回收率有望增强,未来市场空间也值得期待。

在这样的背景下,有分析人士指出,通过将不良资产处置及其延伸业务,与传统的投行、股权投资、场外市场等业务板块联动协作,券商可以从中获得并购重组、债务重组、财务顾问、ABS发行等多种业务机会,使券商的全功能金融服务平台更加完善。

事实上,2019年已有多家地方AMC完成增资。

云投资管(云南省级地方AMC)、江西金资(江西省级地方AMC)、光大金瓯资管(全国首家地市级AMC)、内蒙古金资(内蒙古省级AMC)分别在去年前7个月完成增资。

鲁信集团则在2019年12月向山东省级AMC——山东金融资产管理公司增资360亿元。增资完成后,后者注册资本由101.1亿元剧增至366.39亿元。

此外,还有多家地方AMC明确表示“推进引战混改”:

2、2019年9月,天津首家地方AMC——津融集团挂牌引战,希望通过股权转让与增资扩股相结合的方式,引入不超过1至2家投资者,合计股权占比不低于51%;

3、2019年10月,四川省首家地方AMC——四川发展资产管理有限公司,在西南联合产权交易所挂牌增资扩股项目,希望引入多家外部投资方,新增注册资本不超过20亿元。

频频增资的背后,是不良资产规模攀升带来的地方AMC增加资本实力的实际需求。

有机构人士认为,我国经济“三期叠加”效应逐步显现,实体经济持续累积了巨大的偿债压力,金融体系风险日趋严重,地方政府债务降杠杆,多重因素带来不良资产供给增长的持续动力,但不良质量有所下降,处置难度有所加大。

与此同时,随着金融创新和不良资产业务市场化手段的不断丰富,不良资产处置模式也愈发多样,AMC的发展空间将会不断拓展,但随着监管规则的完善和市场趋势的发展,优质资产锁定能力和不良资产处置能力强弱在竞争中愈发重要。

央行副行长刘国强4月3日透露,2019年银行业处置不良资产2.3万亿元。中国银保监会副主席周亮也曾表示,今年还会加大不良资产的处置力度,“年初已经在研究这个计划。在银行资本补充方面,今年还会继续拓宽渠道,比如发行各种资本补充债券、优先股、普通股等,加大银行内源性资本补充”。

瑞幸不幸!门店遭消费挤兑,"神州系"暴跌!证监会刚刚发声,中金报告遭打脸,"受害人"名单在拉长 存款利率调不调?央行刚刚回应:决不让市场出现"钱荒",疫情冲击尚未超过金融危机

世纪巨震!油价昨夜一度狂飙46%,今日跌声又起!特朗普宣称1500万桶大减产,沙俄紧急澄清,到底谁在撒谎?

暴跌之夜!瑞幸咖啡1小时6度"跌崩",市值蒸发超7成!自曝22亿财务造假,158家机构被埋,星巴克偷着乐? 凛冬已至?美国失业人数超660万,2300亿油企跌成渣!45年出租车公司也要破产,何时可破局? 惊诧!中兴通讯突现31笔大宗交易,折价10.63%,成交15.6亿元!一年前大股东套现戏码重演?市场人气会否再打折?