【财经秘书】医药行业情报

导读:

临床CRO国内还有很大发展空间,疫情下医药股业绩分化,原料药企业表现亮丽,60%感染者轻症或无症状,高传染性或带来疫情新暴发。赶快查阅医药行业情报吧!

![]()

1、国家发改委颁布新版《中央定价目录》,特殊药品由国务院医疗保障部门定价

★★★★★

国家发改委:国家发改委颁布新版《中央定价目录》,自2020年5月1日起施行。对比现行《中央定价目录》,新版定价项目缩减近30%。其中“根据机构改革调整定价部门”:将“麻醉药品和第一类精神药品”的定价部门由“国务院价格主管部门”修改为“国务院医疗保障部门”,将“公民临床用血的血站供应价格”的定价部门中“国务院卫生计生部门”修改为“国务院卫生健康部门。

2、吉林省创新服务方式助力医药健康产业发展

★★★★

人民网:吉林印发《关于防控新冠肺炎疫情推进医药健康产业高质量发展的通知》。《通知》围绕“中药、生物药、化学药、医疗器械和医用产品、医药健康服务业”等重点领域,聚焦存量提升转型和增量培育突破,抢抓发展新机遇。加大政策扶持力度和服务力度,鼓励医药健康企业增加科技创新投入、转产扩产,为企业发展开辟“绿色通道”。

![]()

1、临床CRO国内还有很大发展空间

★★★★

动脉网:从全球视角上看,目前全球最大的两家CRO企业,科文斯和艾昆玮,都以临床阶段的CRO服务为主要营收。根据艾昆玮刚刚发布的2019年年报,研发解决方案贡献了57.88亿美元的营收,超过其营收总额的一半。随着我国创新药产业的发展,会有越来越多的临床试验需求产生。同时我国加入ICH之后,有更多的全球临床试验将国内纳入其中。这些因素都意味着国内临床试验市场正在不断扩容。而这对于临床CRO领域来说无疑是极大的利好。

财秘认为:随着新药品管理法的正式施行,药品上市许可人(MAH)制度正式扩面到全国。责任主体的明确,让与创新药研发息息相关的CRO行业再一次受到了广泛的关注。在临床前CRO领域,我们已经看到了很多国内企业的腾飞,比如药明康德、康龙化成、美迪西等。但是国内临床CRO领域的企业,仅从市值上看,与临床前CRO的头部企业仍有比较大的差距。

2、疫情下医药股业绩分化,原料药企业表现亮丽

★★★★

证券时报:截至目前已有13家医药生物公司披露一季度业绩预告,其中7家预增,6家预减。其中药店、医疗设备、部分IVD、个人防护用品、部分特定药品医药企业在疫情影响下一季度业绩加速。特色原料药企业一季度业绩表现亮丽。富祥股份(300497)和同和药业(300636)一季度业绩双双预增。

财秘认为:西南证券指出,原料药板块整体较强,主要因为疫情全球蔓延,影响印度、中国、日本等主要原料药供给,但国内疫情控制好、2月中下旬已全面复产。中长期看,出口为主的原料药价格上涨将是趋势。另外,通过此次疫情压力测试,凸显国内通过FDA、欧盟认证过的特色原料药、中间体在全球医药产业中的地位,过去被市场明显低估。

3、今年一季度业绩很可能超预期的医药子行业值得关注

★★★★

中信建投:目前增长确定性较高或者超预期的医药细分行业包括:疫情所需的器械或诊断试剂;处方药中的刚性用药肿瘤药;以及品牌OTC医药企业受到的影响,预计也非常有限。

4、一批药企转向器械

★★★★

赛柏蓝:自2020年1月1日以来,很多医药企业纷纷新增“第二类医疗器械的批发与销售”业务。面对带量采购、医保目录调整等新政策新形势,很多中国传统药企都受到了冲击,有些选择了布局创新药,有些选择了并购,有些选择了产业链整合,面向医疗器械领域布局、寻求药械结合的协同效应,也是一个有潜力的方向。

财秘认为:药企需要把握好自己原先擅长的疾病领域,思考好在想要打造的生态产业链平台上缺什么、应该补什么。根据自己的资金实力和人才储备判断是通过并购器械公司以快速切入还是搭建自己的研发平台慢工出细活——这些都是在开始布局之前就必须思考清楚的。

5、“集采”推进,齐鲁、石药、扬子江领跑过评榜

★★★★

米内网:从“过评大户”中国生物制药、齐鲁制药、石药集团、扬子江药业集团、华海药业领跑一致性评价榜单,可以窥探,国内主流药企在加速创新转型之际,已有仿制药大品种或在研产品并不是一刀砍“弃如敝履”,而是积极布局一致性评价,抢先过评,稳住或拿下市场份额。

图表:TOP5过评企业品种情况

财秘认为:目前通过或视同通过一致性评价品种有245个(涉及受理号719个)。245个过评品种分布在14个药品大类,全身用抗感染药物、神经系统药物、消化系统及代谢药、心血管系统药物等4个药品大类的过评品种最多,分别有49、44、35、29个。

6、2020年2月全球批准新药概况,美国5个,中国1个

★★★★

药渡:2020年2月,全球首次批准新药主要集中在美国和中国。FDA批准3个新分子实体药物,国家药品监督管理局批准NME药物1个,用于治疗丙肝。

7、维生素最新价格

★★★★

今日维生素:最新报价——维生素D3、维生素C相继出现跳涨。

![]()

1、60%感染者轻症或无症状,高传染性或带来疫情新暴发

★★★★

Nature:近日,研究报道指出,初步估计,60%的新冠感染者可能属于无症状或者症状轻微。越来越多的证据表明一些感染者在症状轻微或无症状时具有高度传染性。

2、吉利德瑞德西韦获FDA孤儿药资格,用于治疗新冠状病毒

★★★★

生物谷:FDA官网数据库显示,FDA授予吉利德科学公司开发的在研抗病毒疗法瑞德西韦孤儿药资格,其适应症为冠状病毒疾病2019(COVID-19)。目前,吉利德公司正在进展6项临床试验,检验瑞德西韦治疗不同类型的COVID-19患者的疗效。其中,在中国进行的两项临床试验有望在4月获得结果。

3、科学家发现第四种COVID-19潜在药物靶标

★★★

生物谷:近日,传染病结构基因组中心发现并分析了两个关键的SARS-CoV-2蛋白——NSP16-NSP10,这是迄今为止CSGID科学家们确定的第4种SARS-CoV-2潜在药物靶点的蛋白质结构,其余3种重要的病毒复制蛋白结构分别为:nsp15内切酶、nsp3ADP核糖磷酸酶和nsp9复制酶。

![]()

1、新药典即将出台,中药企业难题来了

★★★★

蒲公英:一些中药材品种,虽然生长区域属于被历史公认的传统道地产地,但由于受现行药典检项影响,最终被药农弃种,导致这个品种的产地逐渐被摒弃。随着2020版药典实施,关于农残检项同样影响众多中药生产企业,尤其是改变其原料采购方向。未来最受生产企业欢迎的中药原材料,是那些目前已经步入管理规范的GAP种植基地、农业合作社或相关种植联盟产出的药材。

![]()

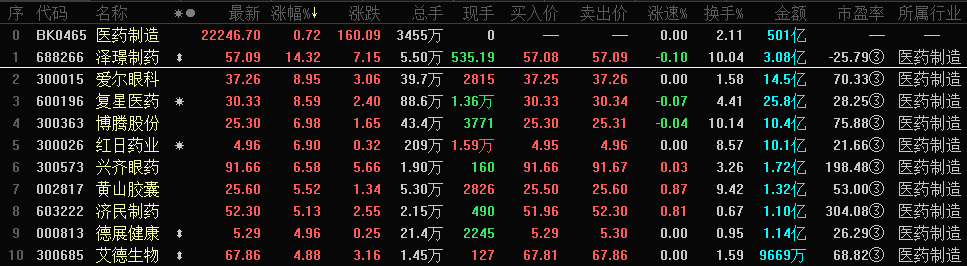

1、医药行业股市行情

3月24日,医药板块上涨,报收22246.69点,涨跌幅0.72%,总市值3.44亿元,159家公司上涨,占比67.66%。恒瑞医药获1.86亿元资金流入,位居第一。

泽璟制药、爱尔眼科、复星医药等涨幅居前

新天药业、博雅生物、未名医药等跌幅居前

2、投融资速递

1)亚虹医药完成数亿元人民币C轮融资,加快推进全球首创新药研发

亚虹医药科技有限公司宣布完成C轮融资,募集资金数亿元人民币,C+轮融资也将在近期完成。本轮融资由燕园创新资本领投,国中创投、倚锋资本等投资机构跟投,B轮投资机构北京龙磐和凯泰资本通过合作基金在本轮继续追加投资。募集到的资金将用于支持公司多个自主研发项目的推进。

3、公司动态

1)德展健康(000813)拟收购长江脉,将实现业绩良性增长

2)易明医药(002826)董事周战拟减持不超过总股本1.86%

3)健友股份(603707)子公司注射用硼替佐米获得美国FDA暂时批准文号,用于多发性骨髓瘤和套细胞淋巴瘤的治疗

4)复星医药(600196)获纳恒生沪深港通生物科技50指数

5)博济医药(300404)子公司硝石甘胆颗粒获得药物临床试验默示许可

硝石甘胆颗粒属于未在国内上市销售的中药、天然药物复方制剂,具有清热利湿,利胆止痛之功效,主要用于慢性胆囊炎的治疗。

6)同和药业(300636)替格瑞洛原料药获得印度药品注册证书

7)疫情影响疫苗销售运输,沃森生物(300142)预计一季度亏损逾1800万

![]()

医药云端工作室:恒瑞2019年营收232亿,紫杉醇销量增长15倍

恒瑞公布2019年年报,公司实现营业收入 232.89 亿元,比去年同期增长了 33.70%;归属于母公司所有者的净利润 53.28 亿元,比去年同期增长了 31.05%。报告显示,2019 年各项经济指标较快增长主要驱动因素为:1)创新成果的逐步收获对公司业绩增长起到了拉动作用。2)公司产品结构优化,以手术麻醉、造影剂为代表的公司非抗肿瘤药产品在各自治疗领域内逐步扩大市场,继续保持快速增长态势。3)抗肿瘤板块同比增长43.02%,注射用紫杉醇(白蛋白结合型)同比增长1526.89%。

恒瑞医药主营业务涉及药品研发、生产和销售,主要产品涵盖抗肿瘤药、手术麻醉类用药、特殊输液、造影剂、心血管药等众多领域。其中麻醉药、抗肿瘤以及造影剂,这三大业务被称为是恒瑞医药的“三驾马车”。

图表1:主营业务产品情况

从2019年年报来看,此三大板块保持齐发展。其中:抗肿瘤板块营收达105.76亿元,同比增长43.02%,毛利率提升至93.36%,较2018年增加0.62%。紫杉醇白蛋白为重要业绩驱动力之一,2019年销量达65.76万瓶,同比增长1526.89%。相信随着第二批集采的落地,其销量将有更进一步的提升。麻醉板块2019年全年实现营收55.07亿元,同比增长18.35%,其中酒石酸布托啡诺注射液、注射用顺苯磺酸阿曲库铵销量分别同比增长58.51%、23.97%。造影剂板块全年实现营收32.30亿元,同比增长38.97%,其中核心产品碘克沙醇销量同比增长49.11%。

图表2:主要产品销售情况

2019年,恒瑞医药继续加大研发投入,累计投入38.96亿元,比上年增长45.90%,研发投入占销售收入的比重达到16.73%。对于2020年的创新战略布局,恒瑞医药表示,公司要进一步加大研发投入,为创新奠定强大的物质基础。2019年度恒瑞医药提交国内新申请专利131件,提交国际PCT新申请63件,获得国内授权38件,获得国外授权53件。此外取得创新药制剂生产批件2个,仿制药制剂生产批件11个;取得创新药临床批件29个,仿制药临床批件2个。取得2个品种的一致性评价批件,完成8种产品的一致性评价申报工作。

恒瑞在研新药共有47个(包括注册分类1、1.1、生物药2类),其中18个是生物药,包括单抗、双抗、ADC药物等覆盖当下多个热门靶点;在治疗领域上,抗肿瘤药物布局最多,共有26个。

图表3:恒瑞医药11个品种通过一致性评价

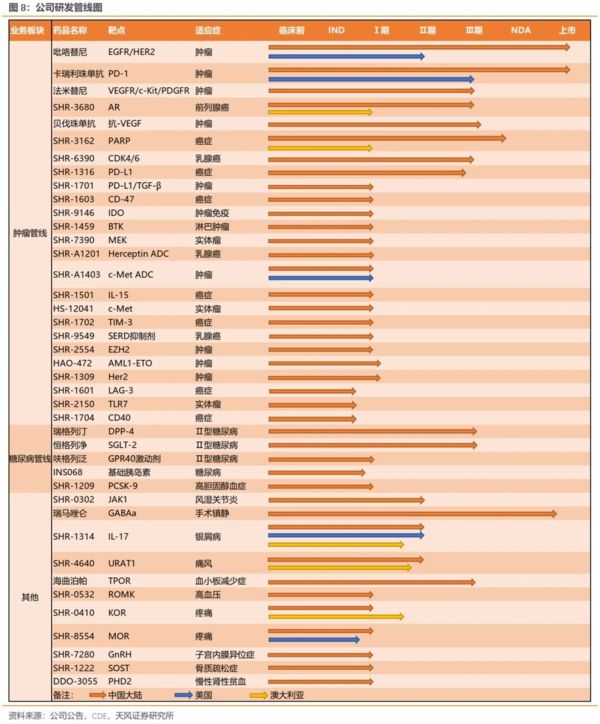

图表4:公司在研管线图

在国际化方面,2019 年公司继续加大国际化战略实施力度,积极拓展海外市场。仿制药国际化方面,盐酸右美托咪定氯化钠注射液在美国和新西兰获批,注射用达托霉素在美国批准上市;硫酸氢伊伐布雷定片在英国、德国和荷兰获批;此外,报告期内公司分别向美国 FDA 递交了3个原料药的注册申请;向澳大利亚递交了1个原料药的申请,其他新兴市场也逐步加强注册力度。创新药国际化方面,阿帕替尼与 PD-1 联合用药、SHR3680、SHR0302、SHR1459 等产品获准在海外开展国际多中心临床试验。

![]()