疫情催化,家电业大浪淘沙,谁会是下一个春兰?

作者:飞翔吧!橙哥

转载授权(文末留言,或添加微信:17717324202)有些事,赶上了就得认。

2020年突如其来的公共卫生事件,对各行各业来说都是一场严峻的考验。而原本疲态已显的家电市场,一场大浪淘沙或许将不可避免。

如果说2019的家电市场按下了减速键,那么这一次,家电市场按下的可能是暂停键。![]()

家电行业洗牌在即

2019年家电市场的问题已经暴露十分明显。全年中国家电市场零售额规模为8032亿元,同比下降2.2%,多年来首次下跌。

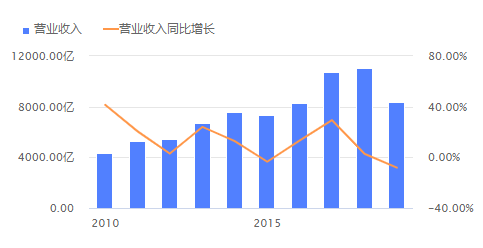

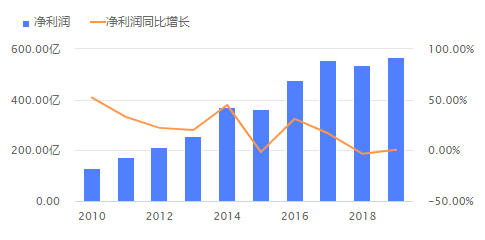

实际上,家电市场早在多年前就已步入存量市场,市场规模增速逐年放缓。萝卜投资统计的上市公司数据显示,2010年家电行业企业整体达到41.52%的营收增速、51.94%的净利润增速,但自此以后,行业整体的营收、净利润增速一路下行,行业甚至在2015年出现了业绩负增长。

A股家电行业上市公司营收及营收增速

数据来源:萝卜投资

A股家电行业上市公司营收及营收增速

数据来源:萝卜投资

A股家电行业上市公司净利润及净利润增速

A股家电行业上市公司净利润及净利润增速

数据来源:萝卜投资

而在过去的2019年,尽管目前年报尚未完全披露,但从已披露的半年报、三季报来看,家电行业整体业绩再度遭遇“滑铁卢”将会是大概率事件。

可以说,家电市场增速乏力,受多重因素影响。

宏观大背景上,整体经济面临下行压力,食品价格面临上涨压力、结婚率与出生率持续走低、房贷压力较大等等,这些因素都会间接影响作为非刚需消费的家电市场。

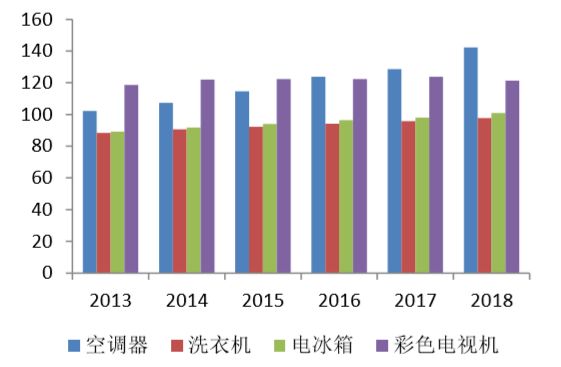

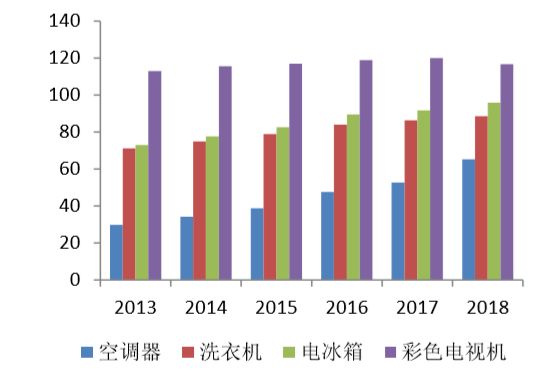

从行业本身来看,随着三十多年来的发展,中国家电市场已趋于饱和。统计局数据显示,2018年,我国城镇家庭的冰箱、洗衣机的百户拥有量达到95.7和98,接近饱和水平,空调和彩色电视机的百户拥有量已达到142.18和121.3,超过户均一台,虽与发达国家相比还有一定差距,但上升空间已较小。

城镇每百户耐用品拥有量

城镇每百户耐用品拥有量

资料来源:国家统计局,WIND,中国银河证券研究院

此外,农村家庭的彩色电视机、洗衣机和冰箱百户保有量不及城镇家庭,但也已处于较高水平,提升空间有限。

因此,家电市场与当下的汽车市场实际上面临着类似窘境,存量市场下,换购潮成为家电市场的主要消费增长点,这样导致了家电市场惨烈的价格战。各大厂商不惜牺牲利润,也要将价格战进行到底。

过去的2019年,家电市场最大的看点就是各大家电巨头们的价格战,看谁能撑到最后。产品价格一降再将,虽然获益的是消费者,但对整个家电行业来说,无疑是一种恶性竞争,即便抢得市场份额,挤掉对手,自己也会元气大伤。

随着今年公共卫生事件爆发,家电行业的洗牌正在加速来临。受疫情影响,相信一季度家电市场的销售数据会非常难看。在开源难的情况下,企业想生存下去,现金流是否稳定就成了重中之重。

虽然目前政府出台了恢复企业生产的政策支持,包括扩大新增贷款。但对很多中小企业来说,市场停摆后对现金流冲击造成的损失是巨大的。所以在疫情结束后,激烈的价格战可能会再次上演。在生死攸关的时刻,现金流的重要性远大于多挣几个钱,抢市场远比抢利润来的重要。

大品牌失血,小品牌丢命,可能是疫情过后家电市场洗牌的主旋律。但无底线的价格战终究不是行业向前发展的出路,行业的未来最终仍需回归到产品本身。

因此,在这场大浪淘沙中,现有的家电生态格局有望被打破,传统家电巨头的地位或许不再牢固,新型霸主也有可能借势而生。![]()

“御三家”遭遇“新势力”

翻开家电行业发展史,白色家电与黑色家电都有着辉煌的过去。但相比较起来,白电更倾向于人们生活起居,黑电则偏重于精神娱乐,白电的刚需性质要更重一些。因此在市场趋于饱和的过程中,黑电市场率先没落,而白电市场则负重前行。

时至今日,在如今的A股上市公司中,市值超过千亿的家电企业仅有三家:美的、格力、海尔。而这三个家电巨头,无一例外都是靠白色家电建立的自己的帝国。

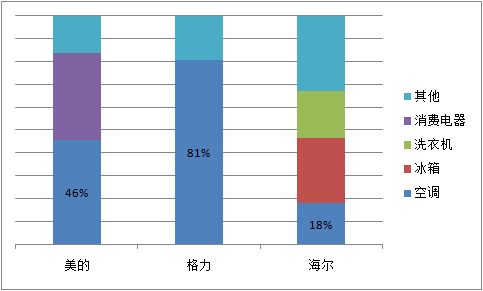

白色家电之中,空调、冰箱、洗衣机作为最重要的三款消费产品,撑起了白电市场大部分的销售份额,也由此赢得了“御三家”的戏称。

白电三巨头的主要产品也围绕“御三家”展开。2019年上半年,美的集团空调收入达714.39亿元,占其总营收的46%;格力电器空调收入达793.25亿元,占其总营收的81%;海尔智家“御三家”收入合计达到667亿元,占其总营收的67%。

家电三巨头收入构成(按产品项目分)

家电三巨头收入构成(按产品项目分)

数据来源:公司财报

不难看出,三电三巨头围绕传统“御三家”产品的布局,侧重点各有不同。美的以空调产品为基石,侧重产品多元化发展,格力则几乎是完全依赖于空调市场,海尔在空调、冰箱、洗衣机三个领域均衡发展,同时还开辟了厨卫电器市场。

在白电市场野蛮生长时期,“御三家”可谓是各大家电厂商主要研发生产的项目,但随着市场日趋饱和,龙头格局形成,“御三家”的市场份额大部分被美的、格力、海尔等白电巨头们所垄断,中小厂商难有立足之地。

顺应着时代的发展和科技进步,一股“家电新势力”逐渐产生,一批中小厂商们试图在家电红海中另辟蹊径、弯道超车。

例如随着80后、90后逐渐成家立业,作为“温室”中成长的一代,“懒”成了很多人居家生活的代名词。围绕这个特点,洗碗机、煮饭机、蒸蛋器等一系列新型家电应运而生,捧红了不少新型品牌。

而随着科技的进步,智能家居概念开始兴起,成为资产的宠儿,以扫地机器人、智能音箱为代表的智能家电爆红网络,掀起了一股家电智能化的浪潮。

表面上看,家电新势力的诞生,似乎搅动了一潭死水般的家电市场,尤其是对白电市场清一色“御三家”产品的死板结构,注入了新鲜血液。但是,如果把家电市场的未来押注在家电新势力身上,当下看来似乎为时尚早。

首先,家电新势力无法从根本上撼动传统“御三家”的统治地位。空调、冰箱、洗衣机这三大家电的消费刚需性不可替代。任何一户家庭购置新房装修,首先考虑要买的仍是这三件家电,新兴的智能家电只能算是可有可无附带品。在一些小户型家庭,家电越多,越会挤占居家空间,消费者甚至根本不会考虑购买“御三家”等主要家电以外的产品。

因此从这一点看,指望家电新势力颠覆“御三家”,撑起白电市场半边天,显然是不合逻辑的。

其次,家电新势力自身产品尚不成熟。很多新兴家电噱头味道胜于科技含量。例如当下最时髦的扫地机器人,除了不同品牌产品的质量参差不齐以外,消费者普遍诟病的则是其清扫效率低、清扫不彻底、噪音较大、容易卡死等问题。又如洗碗机,也同样存在洗碗时间超长、非耐高温餐具无法清洗、挤占厨房存贮空间等致命问题。

很多新兴家电的工作效率远不如人工,功能性又不及“御三家”刚需实用,因此在可预见的时间里,家电新势力只能给白电市场锦上添花,不能为整个行业雪中送炭。白电行业自救的突破口,仍旧着落在“御三家”身上。![]()

空调仍是胜负手

射人先射马,擒贼先擒王。“御三家”在当下白电市场的地位不可撼动,势必仍是今年各大家电厂商争夺市场份额的主战场。而“御三家”之中,空调是决定很多企业生死存亡的胜负手。

我国白电主要销量(万台)及增速(%)

我国白电主要销量(万台)及增速(%)

资料来源:产业在线、 wind、中国银河证券研究院

通过上图,我们不难发现,自2012年开始,受市场需求饱和影响,冰箱和洗衣机的销量基本裹足不前,空调销量增速虽然也不尽如人意,但却在2017年迎来一波爆发,与冰箱、洗衣机销量拉开较大差距,成为“御三家”之中市场需求及份额最为旺盛的一支。

国家统计局的数据也显示,截至2018年,中国城镇及农村家庭的冰箱、洗衣机拥有量均已处于高位,但农村家庭的空调拥有量不及城镇的一半。可见,在农村市场空调仍有很大的增量空间可以发掘。

农村每百户耐用品拥有量

农村每百户耐用品拥有量

资料来源:国家统计局,WIND,中国银河证券研究院

此外,相比于冰箱、洗衣机,空调销售还具备一定的季节周期性。在受疫情影响的一季度,整个家电市场行情惨淡,但空调市场受到的影响实际上很小。一季度本就是空调销售的淡季,随着疫情影响消退和炎热夏季到来,二季度的空调市场有望迎来业绩全面反弹。

在这场与时间赛跑的竞逐中,经过一季度的等待和筹备,二季度各大家电厂商势必有一场大战,不论是线下还是像618这样的线上良机,围绕空调以价换量的价格战将再次上演。

这其中,最后可能率先杀出重围、立于不败之地的当属格力、美的两大白电巨头。

尤其是格力,作为国内空调领域的龙头老大,格力的品牌影响力、产品质量、用户口碑方面,相比其他竞争者都有一定优势。而价格方面,2019年格力大规模促销的场景仍历历在目,面对今天复杂多变的行业环境,格力再度发起大规模降价促销也并非难事。

有一点值得注意的事,不久前,格力、美的纷纷发债融资。2月26日,美的集团宣布发行总额不超过200亿元的债务融资工具,募集资金将用于满足公司生产经营需要。

3月1日,格力电器宣布发行不超过180亿元的债务融资工具,募集资金用途主要用于公司及下属公司补充流动资金、偿还债务等。

要知道,两大巨头实际上并不差钱。截至2019年3季度,美的账上货币资金高达524亿,短期借款仅为10.33亿,资产负债率也从2017年年中开始不断下滑。

美的集团货币资金与短期借款(亿元)

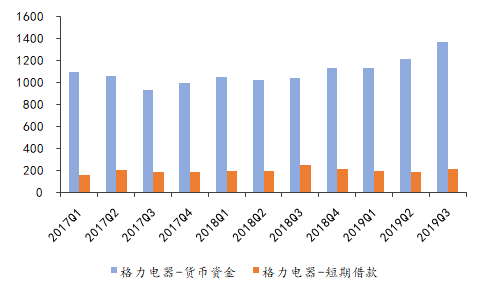

而格力更是不差钱,截至2019年3季度,格力账上货币资金高达1362亿,短期借款仅为215.56亿,资产负债率从2017年年中的73.82%下滑至2019年3季度的64.92%,下降了近九个百分点。

格力电器货币资金与短期借款(亿元)

种种财务数据表明,两大白电巨头都没有资金面上的压力,而且抵抗风险能力较强。那么格力、美的此时双双发债,目的究竟为何?显然是在为接下来行业的惊涛骇浪,做足充分的准备。

尤其是对格力而言,空调市场既是左右家电行业的胜负手,更是格力自己的生死符。

相比美的在家电领域多点开花,格力超过八成的收入都来自于空调,稍有不慎就会牵一发而动全身。 在疫情过后,格力电器会采取怎样的策略来应对危机,既决定格力自身未来的方向,也左右着白电市场未来的竞争格局。![]()

真白马也怕多元化

面对整个宏观经济的下行压力、整个家电市场需求的日益饱和,很多企业都在谋求转型,格力也不例外。

但相比于老对手美的提出的“智能家居”、“智能制造”理念,格力的精力更多是脱离于暮气沉沉的家电市场,将手伸向自己所不熟悉的领域。

2013年,董明珠和雷军的“10亿赌约”打响不久,格力就瞄准了手机业务,2015年格力手机正式面世。结果高价低配的手机并未能在手机市场掀起太大的波澜。

2016年,董明珠又将目光瞄准了新能源汽车,收购了名不见经传的新能源汽车公司——珠海银隆,引起广泛关注,市场内外、公司上下都不乏有质疑之声。而如今,特斯拉进驻中国,国产一众造车新势力如坐针毡,格力新能源车业务近期也少有消息,似乎陷入了偃旗息鼓的状态。

2018年,国际贸易形势突变,科技强国被再次提起。董明珠提出要3年投入300亿自研芯片,向中国制造业未掌控的产业链上游进军。但比起新能源汽车,芯片研发的门槛要更高,人才、技术需要长时间积累,投资以千亿级计,短期内难见成效。

从“做手机”、“造汽车”,再到“造芯片”,这几年里,格力的口号声势滔天,但结果却是雷声大、雨点小。董明珠施展的多元化策略,在格力身上并非见到太大成效。

前世之事,后事之师。历史总是惊人的相似,格力如今的多元化之路,像极了曾经的空调霸主——春兰。

1990年,在广东省珠海市,一个默默无名的塑胶厂刚刚生产出第一批电风扇。当时的总经理朱江洪给产品取了个名字叫“格力”。而在此一年前,当时的春兰公司已经年产空调近10万台。

1994年,春兰股份成功登陆A股市场。全年营收53亿元,净利润6亿元,并创下单月回笼20亿元资金的记录。

从1990年至1997年,春兰牌系列空调器连续八年全国产销量第一,累计销量超1000万台,中国空调霸主的地位实至名归。

春兰董事长、“空调大王”陶建幸

然而,当时的春兰却并不满足,随着国内外一批大型家电企业纷纷开始多元化转型,春兰公司也加入了跟随潮流的队列。春兰错误的认为家电已是“夕阳产业”,行业即将面临天花板,于是资金大举投入摩托车、卡车、液晶显示器等与自己主业完全不相干的领域。

结果事与愿违,进入新世纪后,春兰的各项多元化布局均遭遇“滑铁卢”。

2000年,春兰放弃液晶显示器项目,数亿美元付之东流。

2002年,春兰投资持股的多家摩托车制造企业宣布破产。

2004年,春兰旗下的卡车业务也失去优势,逐渐湮没在市场浪潮之中。

春兰公司旗下卡车

而引以为傲的空调主业,在春兰分散精力去布局多元化业务时,逐渐被竞争者超越。

1998年,春兰被格力从销售冠军的宝座上拉了下来,市场份额开始萎缩。到了2005年,由于春兰业绩已经开始出现亏损。2005年-2007年,连续三年亏损的春兰,股票被迫停牌,“春兰股份”也更名为“*ST春兰”。

就这样,曾经红极一时的春兰空调,随着春兰公司自身盲目转型,在短短10年里陨落成一个三四线品牌,逐渐从人们的视野里消失,令人唏嘘。

而现在的格力,跟当年的春兰的却有几分相似之处。同样是空调霸主,同样是多元化布局,同样是新业务处境不佳……

唯一不同之处在于,格力在卖手机、造汽车的同时,并没有放松自己在空调领域的研发力度。凭借业内领先的技术和市场良好的品牌口碑形象,目前格力在空调市场的护城河仍很厚实。

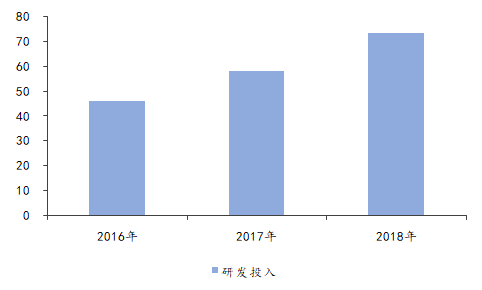

近年来,格力每年在研发领域的资金投入都呈两位数增长。2018年,格力完成专利申请13683项,其中发明专利申请7462项,发明专利授权量达到1834项,连续三年成为中国发明专利申请量、发明专利授权量双进前十的唯一一家家电企业。

格力电器近三年研发投入(亿元)

数据来源:公司财报

格力电器近三年研发投入(亿元)

数据来源:公司财报

正是因为格力对企业研发能力的重视,保障了格力的空调质量,进而形成良性循环,不断扩大和巩固格力的品牌影响力。

除了称霸国内市场,格力空调屡屡在海外签下大单,先后中标美国亚利桑那州凤凰世贸中心光伏空调项目、美国水牛城温德姆酒店项目和“一带一路”沿线国家多个标杆工程。

其中美国凤凰世贸中心光伏空调项目是目前全球最大的光伏空调项目,格力能够在美国拿下如此大单,也从侧面说明了格力技术和品牌在海外得到了了广泛认可。

当然,格力空调虽然很好很强大,但并不代表着格力就能够高枕无忧。如今,疫情催化下的家电市场充满了不确定性。很多潜在的竞争对手也无时不刻的觊觎着格力空调老大的位置。

2019年,格力举报奥克斯空调事件一度闹的沸沸扬扬。经此一闹,原本名不见经传的奥克斯空调名声大噪。

殊不知,奥克斯素来有着空调界“小米”的称号,以极高性价比著称。在线下市场被传统巨头们控制的背景下,奥克斯空调抓住电商崛起的机遇,频频发力线上,并在2018年拿下线上空调销量第一的位置,令美的、格力、海尔三大巨头为之侧目。

数据显示,2019年上半年,奥克斯空调线上销量和销售额分别保持了23.49%和19.78%的两位数增长,并且仍以29.84%的份额占据线上第一。

如此一来,格力在去年618前夕突然举报奥克斯,似乎就不难理解了。

正所谓高处不胜寒,除了新对手,老对手也时刻没有放松脚步。

董明珠曾说过,原本格力与美的、海尔等几家同行商量好一起去举报奥克斯,最后其他企业都临阵退缩了。

美的、海尔表面放了格力鸽子,但背后却无时不刻盯着空调这块白电市场最大的肥肉。

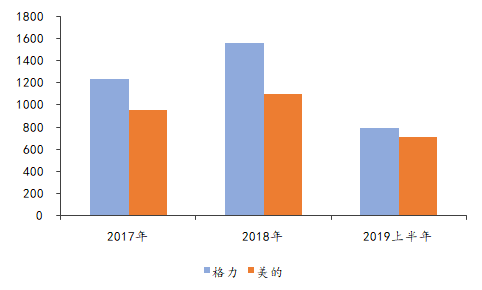

2012年,老对手美的空调销售额为515亿元,仅相当于格力的58%。到了2018年美的、格力的空调销售额分别为1094亿元和1557亿元,美的空调销售额已达格力的70%。

2019年上半年,美的空调销售额达714.39亿元,格力的数字则为793.25亿元,美的空调销售额超过格力的90%!

格力、美的空调产品收入(亿元)

数据来源: 公司财报前有狼,后有虎。虽然目前来看,格力的空调毛利率仍然占据一定优势,但新老对手的步步紧逼,已经严重威胁到了格力作为国内空调老大的地位。

回顾2019年,一批白马股出现了业绩暴雷现象。董明珠曾表示,会暴雷的白马股不是真的白马股,格力电器不存在暴雷风险。

的确,自上市以来,格力电器总体走势非常稳健,一路穿越牛熊,特别是2017年的白马行情中,股价实现翻翻,2019年借助混改红利,股价再次迎来暴涨,并创造了历史新高。加之多年来分红力度之大,格力确实体现出了“真白马”的气质。

但即便是大白马,也需要业绩支撑。格力电器股价多年来一路稳健上行,归根到底凭借的是格力稳健良好的经营业绩。

如今,家电市场正面临一场轰轰烈烈的大洗牌。疾风知劲草,板荡识诚臣。行走在多元化道路上的格力,能否在惊涛骇浪中保住自己主业的优势地位,将是这只白马股今年最大的考验。

疫情曙光初现,复工复产正当时。

哪些行业将突出重围,率先抢跑?

哪些行业将承担压力,遭遇风险?

财经早餐研究院,甄选行业龙头,

潜心挖掘2020年的行业机会,

现已推出地产、汽车、家电系列深度分析文章。

持续关注财经早餐研究院,获取最干货的系列报道。

你还有哪些想了解的行业和企业,请在留言板提前预订!

地产专题

汽车专题

1、《“非常时期”合并沃尔沃,吉利会成为车市寒冬的逆行者吗?》

3、《特斯拉来势汹汹,蔚来获“百亿”输血!谁是最后的天选之人?》

家电专题

你也是传统大消费领域的关注者吗? 除了家电,你还有哪些老牌“白龙马”想要了解呢?相识既是有缘,添加早餐君↓↓↓,交个朋友吧!