海通策略:A股已具备中长期吸引力,科技+券商仍是主线,白马股吸引力上升

来源:股市荀策 ID:xunyugen

核心结论:①近期全球股市下跌源于疫情蔓延引发金融危机担忧,A股跌幅较小源于中国对疫情防控更有效、企业盈利数据更好、估值更低。②国际比较和大类资产比较角度,A股估值已经具备中长期吸引力,蓄势待变,等海外新增确诊高峰和国内基本面数据好转。③全年坚定信心,短期保持耐心,着眼全年,符合转型方向的科技+券商仍是主线,白马股配置吸引力上升。

2月下旬以来,海外疫情不断蔓延扩散,全球股票市场遭遇重挫,A股二次探底,指数回到2月初低点附近。2月23日报告《乐观中保持理性-20200223》中,我们提出市场中期向好、小心短期调整,《耐心等待-20200308》中继续提示,小心海外疫情蔓延、国内基本面数据较差对短期市场的冲击。现在A股回调后,估值已经具有明显吸引力,中国疫情已经得到控制,国内基本面基础较扎实,市场处于蓄势待变阶段。

对比美股,A股估值有优势。受到新冠肺炎疫情全球蔓延和原油价格暴跌影响,2月以来全球股市进入普跌状态,全球避险情绪显著升温,今年VIX恐慌指数最大涨幅达627%,3月18日最高点85.47点,创08年以来新高。统计全球重要指数从今年高点至今(截止2020/03/20)的最大跌幅(累计跌幅),法国CAC40为-41%(-34%)、德国DAX为-40%(-35%)、富时100为-36%(-32%)、标普500为-33%(-32%)、日经225为-32%(-31%)、恒生指数为-28%(-22%)、沪深300为-17%(-14%)。欧美股市均进入技术性熊市,A股跌幅更小源于三个因素:中国疫情控制更好、基本面更扎实、估值更低,详见《为何A股强于美股?-20200315》。即便经过近期大幅下跌,A股估值相比美股仍有明显优势。标普500PE当前(截至20/03/20,下同)为16.2倍,仅小幅低于2005年以来的均值18.7倍。反观A股,沪深300PE当前为11.1倍,大幅低于2005年以来的均值16.5倍。

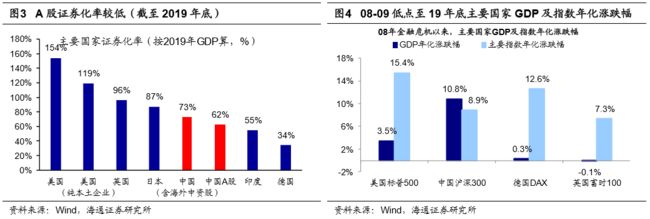

可见,从相对和绝对估值看,A股都明显低于美股。这主要源于股市下跌前美股走出了09年3月开始的近11年的长牛,本轮下跌前(02/20)标普500指数PE为24.5倍,处在历史高位,即05年以来从低到高94%的分位。另外,我们计算“2019年末剔除非本土企业后股市总市值/2019年GDP”这个指标来衡量该国/地区的资产证券化水平,发现我国资产证券化率远低于美国。截至19年底,中国的资产证券化率仅为62%(仅考量在A股上市的企业),即使考虑海外中资股,中国的证券化率也只有73%,而美国为154%,即使剔除非本土上市企业,美国资产证券化率为119%。横向比较,A股估值明显低于美股,这是因为过去10年A股涨幅远低于美股。从08年底-09年初全球金融危机时各市场股指低点,计算至2019年年底的年化收益率,标普500年化涨幅15.4%,对应美国GDP年化名义同比3.5%;沪深300年化涨幅8.9%,对应中国GDP年化名义同比10.8%,相比而言过去11年A股涨幅太小了。

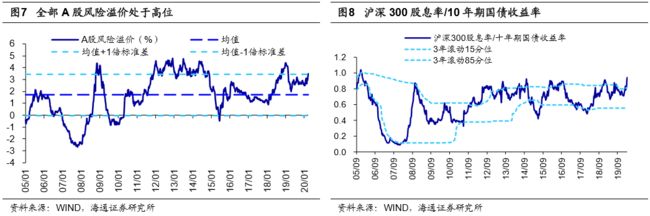

国内大类资产类比,A股优势也明显。目前A股PE(TTM,整体法)、PB(LF,整体法)为16、1.6倍,对应2005年以来估值从低到高分位数为28.5%、7.0%,A股估值处于历史较低位置。相比其他大类资产,A股优势非常明显:

第二,对比国内债券,从股债收益比(沪深300股息率/10年期国债到期收益率)看,05年7月以来该数据3年滚动85%分位数为0.8,历史上0.85以上分位数标志着市场上涨概率较大,最近两轮市场底部(2013/6/25、2019/1/4)这一指标在0.85-0.92区间,上证综指2440点时股债收益比为0.91,3月20日沪深300股息率为2.5%,10年期国债到期收益率为2.7%,两者比值为0.9,处于2005年7月以来比值从低到高的100%分位。

第三,从大类资产收益率绝对值看,A股吸引力较高。3月20日沪深300前15只股息率最高的股票股息率均值为7.8%,1年期非证券投资类信托收益率为5.9%,1年期银行理财收益率为4.0%,10年期国债收益率为2.7%。

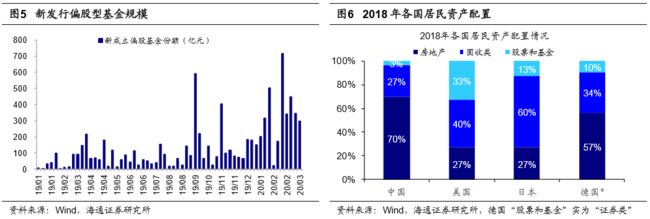

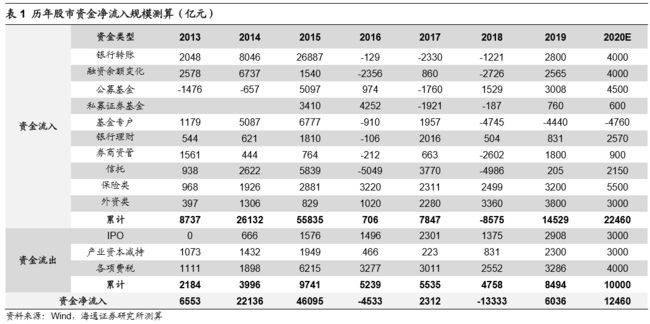

从以上三个角度看,股票相对其他大类资产具有明显优势,然而过去我国居民配置股票比例却不高,远低于国际水平。根据海通宏观组测算,截止2018年底我国居民的资产配置以地产为主(占比70%),其次是固收类(27%),权益占比只有3%,而美国权益占比为33%,日本为13%,德国为10%,详见《大浪潮:居民从购房到配股-20200213》。目前A股估值优势非常明显,这将有助吸引居民资产配置逐渐偏向权益,今年以来新发行偏股基金3432亿元,远超去年同期水平,也显示了这一趋势。今年A股资金净流入趋势还将延续,我们预计2020年A股增量资金将超过1万亿元。

第一,需要等海外新增确诊高峰及金融市场稳定。前文分析到经历前期调整,A股估值已经具有明显优势,往后看市场要重回升势还需要等待两个条件:一是海外疫情和金融市场稳定,二是国内基本面数据回升。

回顾今年2月以来海内外股票开始全面调整乃至暴跌,这主要源于新冠肺炎疫情在全球蔓延,对市场情绪和经济造成负面冲击。有人担心08年重现,全球已进入危机模式,我们认为目前只能定性为流动性危机,还不能称为金融危机、经济危机。08年全球金融危机爆发的背景是美国杠杆率很高,房价大幅下跌引发资产负债表恶性循环的缩水,最终出现金融危机。目前疫情恶化对经济有冲击,引发投资者担忧,出现了股市、债市、黄金价格一起下跌的现象,即流动性风险。近期海外各大央行也纷纷降息和重启量化宽松政策,有助于缓解流动性风险,真正避免金融危机需要海外疫情得到控制,这才会解除投资者的担忧,避免金融市场持续下跌的恶性循环。

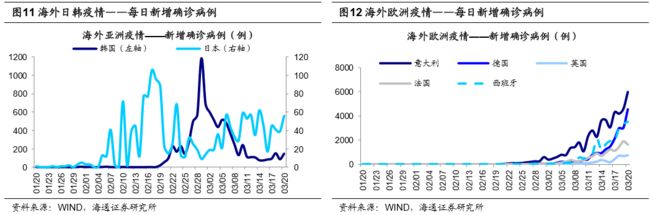

截至3月21日,全球(除中国)累计确诊人数共计22.7万人,我国湖北病死率为4.5%、湖北以外为0.9%,意大利为6.8%、伊朗为4.8%、韩国为0.9%、西班牙3.1%、法国2.0%、美国2.0%,多国死亡率均偏高,或许暗示着还有众多病患未被确诊。回顾中国疫情,1月23日武汉发布公告宣布封城,各省市开始全面隔离,2月3日全国湖北以外的新增确诊病例见顶,2月17日确诊累计病例到达高点。自2月20日后海外疫情开始升温,此后海外防控不积极导致疫情持续升级,近期各国也逐渐采取更严格隔离措施来应对。3月16日美国旧金山宣布自午夜起封城,3月19日加州宣布封城,此前消极抗疫的英国也调整策略,意大利、西班牙等也宣布关闭国家边境。等待海外新增确诊出现高峰,欧美股市才有望真正企稳,对A股的干扰才会消失。

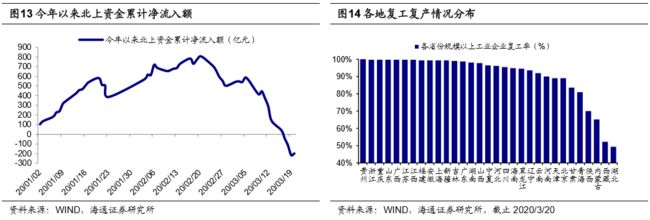

近期海外疫情蔓延和金融市场动荡导致北上资金快速流出,今年1-2月北上资金大量流入,累计净流入额在2月20日最高达到804亿元,此后受到海外疫情蔓延影响,北上资金开始流出,2020/2/21-3/19期间北上资金累计净流出1021亿元,3月20日净流入17亿元,今年以来累计净流出200亿元。

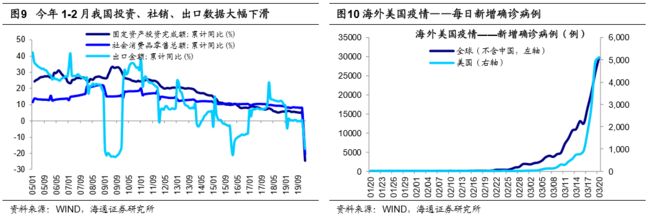

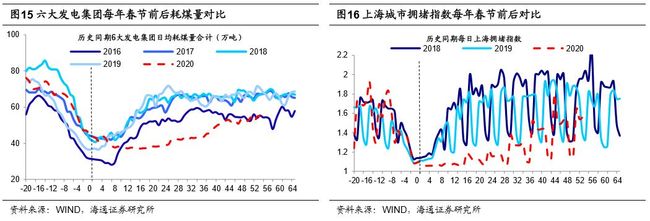

第二,需要跟踪国内复工复产情况,等待数据重新回升。我们在去年《牛市第二波上涨需要啥条件?-20190714》中分析过,借鉴05-07年、08-10年、12-15年三轮牛市的经验,牛市第二波上涨即牛市3浪(波浪理论:1浪、3浪、5浪为上涨浪,2浪、4浪为回调浪),启动需要基本面企稳回升,如06/1、09/1、13/4。目前阶段,受到疫情冲击基本面数据大幅下滑,1-2月工业增加值累计同比为-13.5%,固定资产投资完成额累计同比为-24.5%,社会消费品零售总额累计同比为-20.5%,出口总额累计同比为-17.2%。未来牛市3浪重新启动需要宏微观经济数据企稳回升,关键是国内复工复产进度。3月13日工信部公布全国除湖北外的规上工业企业平均开工率超过95%,中小企业开工率已达到了60%左右。目前6大发电集团日均耗煤持续改善,已接近2016年春节后同期水平,上海最近一个月拥堵指数持续回升,城市复工接近往年同期水平。此外,全国各地开始分批错峰开学,逐步恢复正常生活生产秩序。只要经济活动回到正常水平,近期出台的一系列对冲政策将快速见效。

财政政策方面,加大减税降费,专项债扩大发行规模,今年以来财政部共计提前下达2020年新增地方政府债务限额18480亿元,截止3月20日今年地方债发行额达13870亿元,同比增长31%。

产业政策方面,加大医疗、交运等国计民生领域支持,推动5G网络、工业互联网等新基建加快发展,根据发改委官网3月13日消息,国家发展改革委等23个部门联合印发《关于促进消费扩容提质加快形成强大国内市场的实施意见》,提出19条促消费硬举措。这次疫情将使得企业盈利从19Q3见底的圆弧回升变成19Q3-20Q1的W底再回升,因此牛市3浪被延后了。

我们整体判断,盈利回升格局不变,预计随着经济活动恢复正常,二季度企业盈利将回升,20年全部A股净利润同比10-12%,仍高于19年的8%。

市场蓄势待变,保持信心和耐心。19年以来我们一直强调上证综指19年2440点=05年998点,2440点是A股第六轮牛市的起点,牛市有三个逻辑:牛熊周期轮回、企业盈利见底回升、大类资产偏向股市。我们前期多篇报告指出新冠肺炎不改牛市趋势,牛市的三个逻辑没破坏:

第一,牛熊周期轮回,1990以来A股经历了五轮牛熊周期,平均5-6年一轮回,这次牛市始于19/01,才涨了一年多,目前A股估值仍然较低,牛市还没走完。

第二,企业盈利见底回升,这次疫情改变了盈利节奏,使得企业盈利从19Q3见底的圆弧回升变成19Q3-20Q1的W底再回升,全年盈利回升格局不变,预计2020年A股归母净利累计同比10-12%,仍高于19年的8%。

第三,大类资产偏向股市,对比其他大类资产,A股优势明显,股权融资时代居民和机构资产配置将偏向股市,预计20年A股增量资金将超过1万亿元。这个判断的风险点是,如果海外疫情持续蔓延,一直得不到有效控制并重新输入到国内,全球及中国经济不能恢复正常运行,基本面难以企稳回升,今年牛市逻辑自然被打破。

我们认为疫情影响只是阶段性的,上证综指2440点开始的牛市没有结束,2440-3288点为牛市1浪上涨,3288点至今是牛市2浪回调,从波浪理论看,2浪回调的整个浪形结构已经完整,3127点以来2浪c的小abc浪形结构也已经完整。短期主要是海外股市大跌影响市场情绪,从盘面上看白马股集体明显杀跌,反映市场悲观情绪已经释放的较明显。

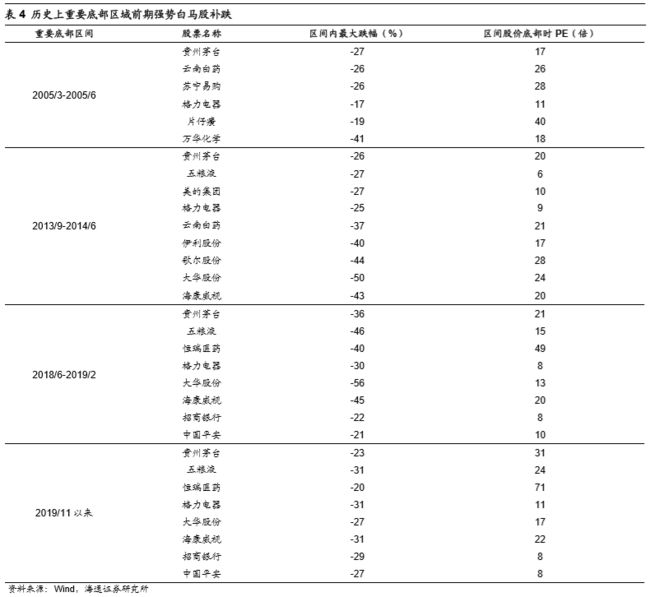

历史上,市场回调后期时往往出现白马股杀跌或叫补跌,这往往说明机构投资者已经减仓,被迫减持质优的白马股(以贵州茅台、格力电器、中国平安、招商银行、大华股份等为代表)。白马股跌幅25%-30%左右往往对应市场阶段性调整的底部,因为白马股通常估值盈利匹配度较好,回调了一定幅度吸引力自然上升,比如05/2-05/6、13/12-14/6、18/6-19/2,近期白马股回调幅度已经到此区间,详见表4。

国务院新闻办公室3月22日上午10时举行新闻发布会,请中国人民银行副行长陈雨露、中国银行保险监督管理委员会副主席周亮、中国证券监督管理委员会副主席李超、国家外汇局副局长宣昌能介绍应对国际疫情影响,维护金融市场稳定有关情况,并答记者问,有助于缓解近期投资者的担忧情绪。市场在短期快速下跌后,目前A股估值已经具有较大吸引力,中期坚定信心。往后看,市场重回升势需要时间盘整蓄势,牛市3浪上涨需要等海外新增确诊高峰及金融市场稳定、国内基本面数据重新回升,短期保持耐心。

全年仍以科技+券商为主线,白马股配置吸引力上升。如前所述,疫情过后基本面重新回升,市场终将进入牛市3浪。借鉴历史,3浪期间行业表现分化源自利润增速分化,符合时代背景特征的主导产业盈利更好。新时代产业方向是信息化服务化,科技+券商是这次牛市的主导产业。以创业板指代表的科技股2月3日-25日快速上涨,2月26日以来整体处于回调,有投资者担忧科技股行情是否就此结束,我们认为,科技中期趋势不变。

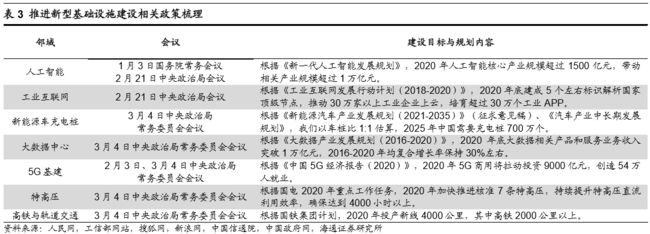

首先,从产业基本面看,5G代表的新一轮科技周期才刚刚开始。类似12-15年的3G/4G,这次基本面回升预计也要持续2年,从硬件到内容、软件、应用场景不断扩散,即从19年的电子到20年的新能源车产业链、计算机、传媒,详见《本轮科技周期到哪步了?-20200217》),科技类行业盈利数据及估值(TTM,剔除负值)见表2。其次,疫情对冲政策中新基建正在发力。2018年底的中央经济工作会议首提“加强人工智能、工业互联网、物联网等新型基础设施建设”,新型基础设施建设主要包括:人工智能、新能源汽车充电桩、大数据中心、5G基建、特高压、高铁与轨道交通、工业互联网。新基建投资加码已拉开帷幕,这有助于科技产业基本面的回升。

另一个主线是券商,在金融供给侧改革深入推进背景下,未来我国直接融资占比将提升,2月14日证监会发布了再融资新规,这将提高券商的杠杆倍数、从而助推业绩改善,可比口径下截止19Q3年A股券商ROE(TTM)仅6.2%,而18年美股券商为12.7%,随着杠杆率提高券商有望提高自身盈利水平。与此同时,市场成交额放大将助推券商盈利改善。我们在前期报告中提到牛市3浪成交额是1浪的1.6-2.5倍,这次牛市1浪A股日均成交额为6300亿元,预计20年A股日均成交额超过1万亿元,成交额放大将利于券商利润增长。此外,白马股最近回调比较多,目前盈利估值匹配度已经具有明显吸引力,如贵州茅台最新PE(TTM)/PEG为32倍/1.1,美的集团为44倍/1.2,招商银行PB(LF)/ROE(TTM)为1.3倍/15.2%,中国平安为P/EV为1.0倍。外资短期流出拖累白马股,但是A股国际化趋势未变,3月23日富时罗素A股第一阶段第三批次纳入正式生效,往后看外资还会流入,预计2020年外资净流入3000亿元,回调后白马股配置吸引力上升。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加,中美贸易关系恶化。

11.5年最惨踩踏后,特朗普要搞14万亿大刺激?国会周末紧急加班,美联储联手14大央行救急,狂泻近尾声? 周末影响一周市场的10大消息(新股+点评)

A股保卫战!产业资本3月逆市进场,谁在真金白银稳定军心?20天132家增持142家回购,这些高管也在踊跃增持 证监会重磅发声!A股投资价值显现,杠杆资金下降80%!外围波动对股市影响可控,来看十大定调 一行两会一局"喊话"股债汇市!断定全球进入金融危机为时尚早,适当放宽险资权益类投资比重30%限制

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。