“世界上没有一门学问是要先学好才能用,几乎都是先用,再用,然后不断地用,才能够学好”。

为了继续帮助大家打磨阅读财报的技能,【不读财报就出局】每天会从A股市场中找出一家公司,以最近年报为基础,带领大家一起分析公司的财务数据。

在学习的过程中希望大家积极讨论,以“打群架”的方式让我们更好地了解这家公司。学习后把投票结果填写到金数据链接上,我们会定期发布大家的投票结果。

投票链接:https://jinshuju.net/f/OY2uQE

下面开始我们今天的“财报打群架之保千里”。

一、公司业务概要

1、主营业务

公司通过销售以视像技术为基础的各类功能硬件、智能硬件、平台型智能硬件,实现销售收入

2、公司核心竞争力

(1)技术优势:公司拥有系统的光学成像技术,核心的激光夜视技术,专业的图像处理技术,拥有创新的仿生智能算法,拥有先进的基于多类传感器融合的空间环境感知技术,掌握了云平台架构技术,发展了人工智能应用技术。

(2)产品优势:在汽车夜视主动安全系统和特种夜视领域推出行业领先产品,推出全球首款VR手机。

(3)市场优势:公司紧靠高端视像解决方案供应商主战略,结合全球基于视像技术应用的智能驾驶、人工智能、VR/AR 产业升级大浪潮,以及中国 “互联网+”大战略的推进,公司抓住市场机遇,取得先发优势及高成长性。

(4)管理优势:公司制定了完善有效的制度规范公司管理,推行“以人为本”的管理方针,不断健全完善公司的激励、约束机制。

3、公司发展战略

(1)技术战略:始终坚持高端视像处理技术主路线,持续深耕“精密光机电成像+仿生智能算法” 核心技术,并积极布局视像人工智能方向上的技术研发与应用拓展。

(2)产品战略:深入贯彻保千里“高端视像领导者” 目标定位,大力开发以视像智能为核心、以平台服务为特征的平台型智能硬件产品,逐步搭建好应用于个人端、车载端、家庭端、实体店、办公场所、公共场所等各类消费场景的较为完整的智能硬件产品体系

(3)市场战略: 提倡回归商业本质,深入推动公司智能硬件产品销售;打造场景营销平台,助力智能硬件产品提升盈利能力、扩大盈利空间。

4、可能面对的风险

(1)技术更新加快的风险

(2)应收账款无法收回的风险

(3)核心技术人员流失风险

(4)公司规模迅速扩大引起的管理风险

(5)固定资产投资规模快速增大的风险

(6)募资项目实施不达预测的风险

(7)公司可能受到证监会行政处罚的风险:因公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》的有关规定,决定对公司进行立案调查。

二、财务报表

1、资产负债表

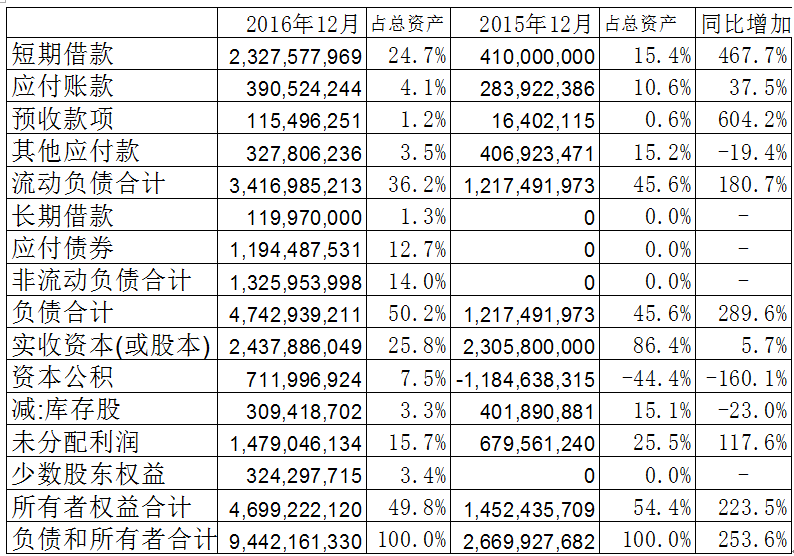

资产结构表

货币资金有32.9亿,占总资产的34.9%,手中现金充足。货币资金同比增加275.9%,如果是经营活动产生的现金增加则是非常好的情况,但是根据公司报表我们发现货币资金大幅增加的原因是公司通过借款和发放债券等融资活动吸收现金增加而引起的。

应收账款和应收票据同比大幅增加,对于经营稳健的公司,应收账款和票据应该保持相对稳定或者逐渐减少,如果突然大幅增加很可能是公司经营情况恶化,并且会带来应收账款收不回来的情况,在公司2016年的年度报告中也把应收账款可能收不回来作为主要的风险之一。

存货同比增加85.9%,存货增加可以的原因是公司扩大规模或者是经营情况恶化导致生产出来的产品卖不出去。

固定资产同比增加较小,2016年固定资产占总资产的3.7%,公司属于典型的轻资产公司,主要靠流动资产来赚钱。

资产总计94亿,同比增加253.6%,主要原因是公司在报告期内吸收投资19亿,取得借款28亿元,发行债券取得11亿元,并不是靠公司经营活动而取得的内在增长。

负债和股东权益表

短期借款有23亿,长期借款1.1亿,应付债券11.9亿,这些都是有息负债,共有36亿,占总资产比率为38.7%,这些负债都需要承担利息成本,有息负债率较高。

应付账款3.9亿,预收款项1.1亿,这些是公司拿着上下游的钱经营自己的生意。

负债占总资产比率为50.2%,小于超级数字力的60%的标准。

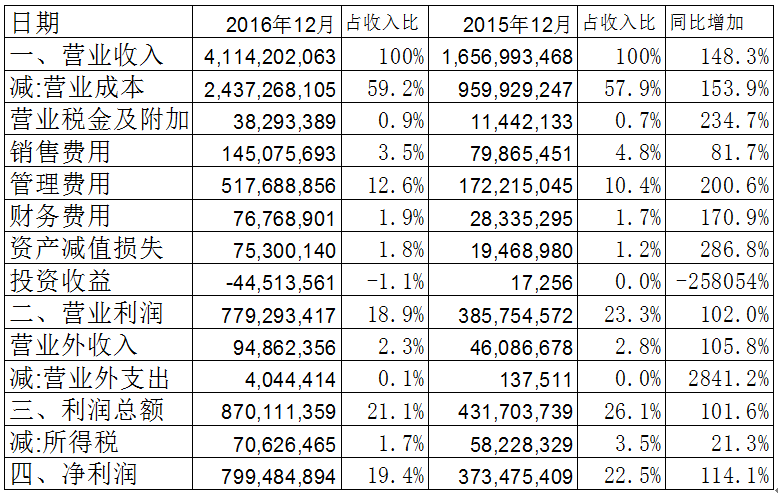

2、利润表

营业收入有41亿,同比增长148%,营业收入取得了大幅增长,公司的经营情况出现很大好转。

营业成本同比增长153.9%,是随着公司营业收入的增长而同步增长。

管理费用同比增长200%,增幅大于营业收入的增长速度,说明公司的管理费用没有得到有效的控制。

净利润有7.9亿,同比增长114%,净利率有19.4%,说明公司的税后赚钱能力还是较好的。

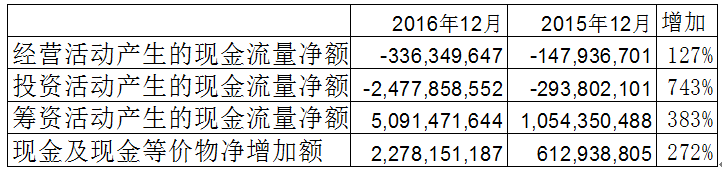

3、现金流量表

经营活动产生的现金流量净额为-3.3亿,但是在利润表中我们看到公司报告期内的净利润诶7.9亿,虽然在利润表中有净利润挺高,但是在现金流量表中经营活动产生的现金流量净额却是-3.3亿,即公司账上赚了很多钱,但是没有真金白银的流入,说明公司很可能在利润表中动了手脚。

投资活动产生的现金流量净额变动原因说明:主要原因是本报告期进行了收购延龙汽车及小豆科技等对外投资及购买固定资产增加所致。

筹资活动产生的现金流量净额变动原因说明:主要原因是公司完成非公开发行股票、银行借款及发行债券增加所致。

三、超级数字力分析

1、现金能力

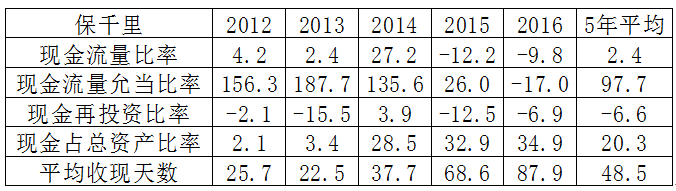

现金占总资产比率34.9%,手中握有大量现金,在市场出现经济波动时会有一定的缓冲空间。

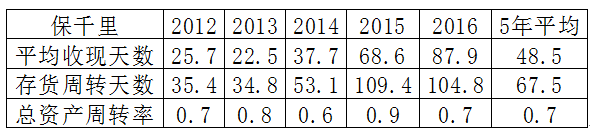

平均收现天数最近5年逐年递增,说明公司的应收账款管理能力越来越差,反映出公司的经营情况恶化非常明显。

2、运营能力

平均收现天数逐年递增,公司应收账款管理情况越来越差,反映出公司经营情况恶化明显。

公司存货周转天数也呈现增加的趋势,说明公司的存货管理能力下降非常明显,反映出公司生产出来的产品销售情况很不理想。

总资产周转率小于1,属于烧钱的行业,结合公司现金能力考查,手中现金较多,但是都是通过借款和发行债券而来的现金。

3、获利能力

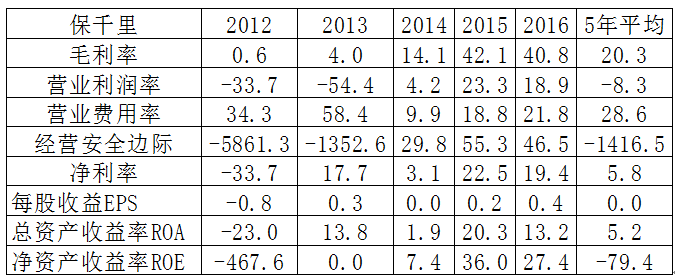

毛利率5年呈现增长的趋势,说明公司的经营情况在变好。

利润率由最初2年的负数逐渐转正并且开始呈现增长趋势。

净资产收益率5内内波动非常大,说明公司经营情况非常不稳定。

4、财务结构

负债占总资产比率50.2%,最近5年波动很大,公司5年经营情况的不稳定使财务结构也呈现出大幅波动的变化。

长期资金占不动产、厂房及设备比率5年平均为374.4%,大于100%的标准,这是由于公司属于典型的轻资产公司,不动产、厂房及设备占比很小。

5、偿债能力

流动比率5年平均为107.3%,不过最近5年呈现逐年好转的情况,到2016年流动比率为187.4%,较接近超级数字力的标准。

速动比率5年平均83.1%,5年内也呈现逐年好转情况,到2016年速动比率为160%,达到标准要求。

总结:

超级数字力的五个指标分析是建立在公司稳健经营的前提之上,如果我们在分析的过程中发现公司经营情况恶化或者报表中出现可疑的地方,我们不需要深入研究这些公司的可疑点是否真的造假,因为市场上还有很多好公司,就不需要在这些可能是大坑的公司浪费时间。

在对公司三个财务报表进行分析的时候我们知道,在利润表中营业收入和利润都有大幅增长,但是在现金流量表中,经营活动产生的现金流量净额却是负数,说明公司经营活动根本就没有真金白银的流入,这种情况很可能就是对公司利润表进行过多的修饰。

并且在2016年年度报告中明确说明,“公司于2016年12月27日收到中国证监会调查通知书。因公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》的有关规定,决定对公司进行立案调查”。对于这样一家即将接受证监会立案调查的公司,我们在投资的过程中就更要躲过这些大坑。

在超级数字力的运营能力指标来看,应收账款周转天数和存货在库天数都逐年递增,说明公司的应收款回收情况越来越差,公司生产的产品也都越来越多的积压在库卖不出去,由此我们就应该直接否掉这家公司,在投资的过程中也尽量避免之。

这是保千里公司的股价走势图,从相对高点的17.50元跌到最低点2.10元,跌了将近90%,也是2017年度股市中的超级大坑之一,如果在投资的过程中有对财报进行分析,我们在投资的过程中是轻易可以避免这些投资大坑的。

以上是对保千里的综合分析,下面是从财报说中截取的各项指标,欢迎大家投票,一起选出好公司。

投票链接:https://jinshuju.net/f/OY2uQE

这里是【不读财报就出局】,和640+战友用财报寻找好公司,你一起来吧!