银行首季业绩超预期,但基金持仓为何下降?

权威、深度、实用的财经资讯都在这里

上市银行一季报业绩初露端倪。

目前已有11家上市银行披露一季报。整体看,这11家银行业绩稳定,明显优于此前市场悲观的预期。其中,宁波银行业绩增速高达18%,领跑整个上市银行。不过,上市银行普遍存在息差明显收敛的迹象。

受到疫情影响,市场普遍担忧银行开展业务受阻,企业盈利不佳,从而资产质量有所下降。同时,银行让利实体经济,息差也将受到影响。

从基金持仓看,一季度末,主动基金银行板块的持仓已经降至多年低位,占比仅有4.67%。

不少机构认为,上市银行业绩相对稳定,同时分红率尚可,整个板块“至暗时刻”已经过去。

首季业绩好于预期 宁波平安领跑

在一季度疫情影响下,整个市场对于上市银行持有谨慎态度。

从基金一季报看,机构一季度减仓意图明确,银行股持仓大幅下滑。据天风证券统计,主动基金重仓银行的市值已经从去年四季度的7.07%降至今年一季度的4.67%。此前如此低配置比例还要追溯到2016年。

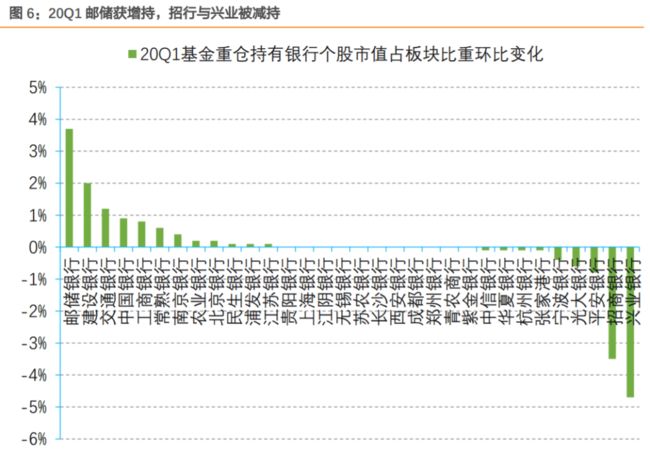

机构更加偏爱特色鲜明的标杆银行。其中,招商银行、宁波银行、兴业银行、平安银行和工商银行是机构持仓最为密集的品种。不过,招行和兴业银行也较去年末有明显减持。

与此同时,基金整体增持了国有大行。基金一季报显示,邮储银行、建行、交行、中行和工行的持仓数都有环比提升。

标普信评最新报告认为,受疫情影响,大型国有商业银行的资产质量和盈利水平在2020年或将面临压力,但六大行整体资本充足水平将不会受到显著影响,总体信用质量将保持稳定。

预计2020年六大行的信用成本和净息差会因为疫情的影响而承受压力,但其盈利能力将足以消化新增不良并维持良好的资本充足水平。虽然净息差有所下降,但由于信用成本可控,六大行在2019年实现了优于行业平均水平的盈利性。

从已经披露季报的上市银行情况看,虽然业绩增速虽然趋缓,但好于预期,不良率也并非如预期般大幅反弹。

数据显示,目前共有宁波银行、平安银行、中信银行、江阴银行、浙商银行等11家银行披露了一季报。其中宁波银行和平安银行业绩好于此前市场预期,中信银行9%的业绩增速也是其近期较好的表现。

从宁波银行业绩看,公司继续维持了目前银行股最高业绩增速,一季报归属于公司股东的净利润同比增速高达18%,同时依旧维持着524%的拨备覆盖率,不良率为0.78%。

平安银行业绩也超出了此前市场预期。截至2020年3月末,平安银行资产总额突破4万亿大关。从盈利能力来看,平安银行营业收入与净利润同比增速,已连续3年创新高。其中,归属于公司股东的净利润同比增长14.8%,好于年报表现。

浙商银行和浦发银行首季业绩增速略低,仅为2.06%和5.48%。浦发银行分红比率高达30%,每股派发现金红利人民币0.6元(含税),大大好于此前市场预期。

疫情影响几何?

受到疫情影响,企业客户盈利情形受到冲击,市场此前担忧银行不良率会凸显。

但从资产质量看,各家银行分化加剧。宁波、平安、江阴和青岛银行不良率保持平稳,与去年年报持平。仅有中信银行、浙商银行、渝农商行与常熟银行等不良率小幅反弹。

不过,从微观角度看,疫情冲击的影响还是有的。平安银行认为,零售客户的还款能力和还款意愿都出现了短期下降的情况,2020年3月末,全行个人贷款不良率1.52%,较上年末上升0.33个百分点。

此前市场担忧的拨备覆盖率也并未出现集体下滑。中信、平安、苏农等银行拨备覆盖率有明显改善。

从一季报看,为对冲疫情影响,政策对冲力度加大,LPR改革不断深入,上市银行息差有普遍的收窄现象。

平安银行在其一季报中表示,受年初贷款市场报价利率(LPR)下行、货币市场资金面宽松等因素影响,银行生息资产收益率降幅略快于计息负债成本率降幅,一季度净息差环比去年四季度下降2个基点。

从一季报披露的息差水平看,这一现象较为突出,银行业整体所有收窄。除西安银行、青岛银行、江阴银行外,都出现不同程度下滑。

从市场表现看,一季度上市银行整体跌幅为14.90%。不少机构认为,随着对冲政策的逐渐奏效,上市银行最悲观的时刻正在过去。

天风证券银行业分析师廖志明认为,经历了近一个季度调整,目前认为银行股已经具备相对低估的估值。在政策加码下,随着组合式政策逐渐发挥作用,市场对于银行的悲观气氛将被扭转。整体看,一季度社融超预期,认为今年银行盈利增速下浮不大。

中银证券银行业分析师励雅敏表示,经过前期调整,目前银行板块估值已处于历史低位,板块具备低估值、高股息率特点,配置性价比凸显。

国信证券银行业分析师王剑在其报告中认为,由于疫情和LPR定价的影响的渐进性,上市银行息差和不良率目前都会基本稳定,一季报整体表现尚可。但从未来角度看,随着银行原有资产重新定价推进和市场资产收益率下行,需要关注息差变化。同时疫情的持续性也会影响银行资产质量。这些都需要长期观察。

编辑:陈羽

| |

往期回顾 |

|

浙商银行董事长沈仁康:坚守服务民营、小微企业初心 有信心完成全年经营目标

本期责任编辑:邵子怡

▼

版权声明

上海证券报微信保留本文的所有权利,未经书面授权,任何人不得转载、编辑、重新发布,否则将被依法追究法律责任;联系我们:021-38967805。

好看,你就点一下!