发生了什么?人民币急跌300点,5日累计跌超0.9%,或制约货币政策再宽松!央行却释暖意,下轮降准降息在何时?

人民币汇率近几日持续下跌,对短期内货币政策进一步放松形成一定制约。

5月27日,离岸人民币兑美元汇率跌幅进一步扩大,日内一度跌超300点,最低报7.1759,创2019年9月以来新低。截至记者发稿,在岸人民币兑美元汇率跌超200点至7.15上方。

不论是在岸还是离岸,当前的人民币汇率逼近8个月来的低点。与此同时,在昨日(26日)人民币中间价创2008年2月28日以来最低后,得益于美元指数的短暂走弱,27日中间价回调201点至7.1293。

不少分析指出,近日人民币汇率持续走贬的主要原因是避险情绪下美元指数维持高位震荡。同时,汇率的走贬也会对短期货币政策的进一步放松形成一定约束,例如,近两天央行重启逆回购,规模不及市场预期且逆回购利率维持不变。不过,考虑到政府工作报告已经明确要降准降息,并推动利率持续下行,中长期看货币政策不改宽松基调,今年后续还会有降准降息空间。

五日内人民币汇率贬值超0.9%

人民币汇率的贬值已持续数日。离岸方面,5月21-5月27日的五个交易日内,离岸人民币兑美元汇率跌幅已达0.94%。

在岸方面,近五个交易日内,当前在岸人民币兑美元汇率较高点跌幅已达0.96%。

人民币近日走贬的直接原因仍在于全球避险情绪浓厚下美元指数保持高位震荡,尽管疫情蔓延以来,美联储重新释放天量流动性并将利率降至零,但美元指数并未因“大水漫灌”而走低,而是依旧保持在100左右的高位运行。

中信证券研究所副所长明明对证券时报记者表示,当前市场当中的避险情绪仍旧是人民币汇率贬值压力的重要来源,在风险规避的作用下,人民币汇率维持低位。市场避险情绪还反映在美元指数的走势上,在全球经济不确定性和政治风险叠加的作用下,美元指数在经历了全球“美元荒”之后仍旧维持高位水平,美元的强势表现使得人民币汇率继续承压。

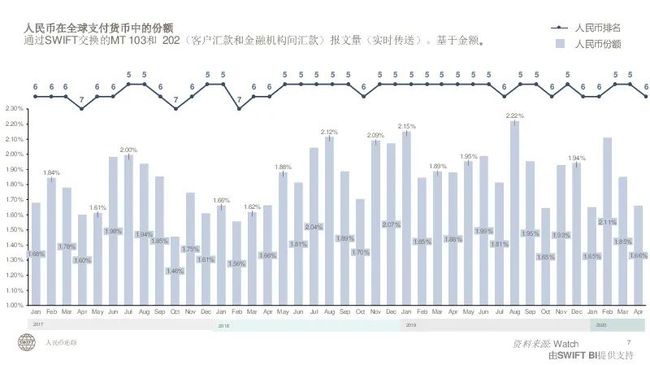

另据环球银行金融电信协会(SWIFT)最新统计数据显示,2020年4月,在基于金额统计的全球支付货币排名中,人民币下降至全球第六大最活跃货币,占比1.66%。与2020年3月相比,人民币支付金额总体减少了25.09%,同时所有货币支付金额总体减少16.56%。

月末资金需求加大央行重启逆回购

近期的汇率压力也对短期内货币政策的进一步放松形成一定制约。明明表示,在月初的债市调整当中,被大家忽视的汇率因素可能是制约货币政策继续宽松的核心因素,即汇率约束导致货币政策进入静默期、短端利率回升,汇率问题影响到了国内货币政策的节奏。从近期逆回购操作情况也能够反映出当前央行对于短期操作的谨慎态度。

值得注意的是,在停摆了近连续37个交易日后,央行终于在5月26日重启逆回购操作,创2016年每日有操作窗口以来的最长空窗纪录。相较于26日央行只是象征性地投放100亿流动性宣告重启逆回购操作后,27日逆回购规模明显放量。

5月27日,央行发布公告称,为对冲政府债券发行等因素的影响,维护银行体系流动性合理充裕,当天开展7天期逆回购规模1200亿元,中标利率维持2.2%不变。

央行选择此时重启逆回购有着多方面的因素,明明对记者表示,5月国债和地方债发行供应量加大,加之临近月末且进入缴税集中期,市场流动性需求增大,央行此时放大逆回购投放规模,旨在为市场提供充足的流动性,保持流动性的合理充裕。

近期市场资金短期利率逐渐上行,作为银行间市场的短期代表性资金利率,DR001和DR007加权平均利率当前均上升到2%以上,与7天期逆回购利率之间的利差明显缩小,表明市场资金需求缺口加大。因此,央行选择此时重启逆回购。

光大证券首席固定收益分析师张旭表示,近期,资金市场出现了一些波动,引发波动的主要是以下两点短期因素:

一是政府债券的发行缴款较为密集,冻结了一些流动性。例如,5月25日和26日的缴款规模分别为1212亿元和1887亿元。

二是受到月末效应的影响,银行间市场资金供需关系出现了一些变化,这是各月基本都会出现的季节性现象。例如,今年2月、3月、4月末的DR007利率都出现了季节性上行。

“5月27日央行再度进行了逆回购操作,且操作量大幅提高至1200亿元,表达了善意的态度。”张旭称,逆回购操作的意义为:一、熨平银行体系流动性的短期波动;二、在有突发事件时,进行逆回购操作并降低中标利率,形成利率引导的效果。当前并无足以促使逆回购降息的突发事件,显然这两日的逆回购是为了熨平银行体系流动性的短期波动。

汇率制约短期货币政策进一步放松

今年的政府工作报告再次强调,保持人民币汇率在合理均衡水平上基本稳定。维持汇率的基本稳定,对于当前稳外贸,以及金融市场的稳定都有重要意义。

明明表示,一方面,从稳住外贸外资基本盘的发展目标来说,保持人民币汇率在合理均衡水平上的基本稳定至关重要。另一方面,上证综指与人民币汇率之间的关系来看,人民币汇率贬值时股票市场走势往往表现不佳,因此从股票市场的角度考虑,人民币汇率水平的相对稳定具有重要意义。从10年期国债收益率与人民币汇率的联动效应来看,人民币汇率与国债收益率呈现较为明显的负相关性,但当人民币汇率出现明显的大幅贬值时,汇率问题或成为货币政策面临的一项重要约束。因此在当前背景下,稳汇率的重要性显著提升。

“当前人民币在贬至7.1后,中国央行货币政策保持谨慎的态度,虽然大的宽松方向不变,但短期内的操作可能都会比较保守。”明明称。

对于下一轮降准降息的时间窗口,明明预计,降准降息不会同步进行,相比于降息,下一轮降准会先行落地。考虑到6月末时值半年末时点,市场资金需求通常较大,下个月降准的概率较大。降息则预计在三季度落地,在此之前,央行会继续通过改革的办法推动实体经济融资降成本。

瑞银亚洲经济研究主管、首席中国经济学家汪涛预计,央行年内会额外降准50个基点、下调MLF利率20个基点,同时下调存款基准利率25个基点。鉴于政府要求进一步放松货币和信贷政策,预计央行会通过上述方式和运用其他多种流动性管理工具来推动整体信贷增速反弹、降低企业的融资成本。