A股最后3分钟!惊人一幕又发生了

中国基金报记者王建蔷

5月收官日,A股尾盘三分钟,北上资金再现惊人一幕。

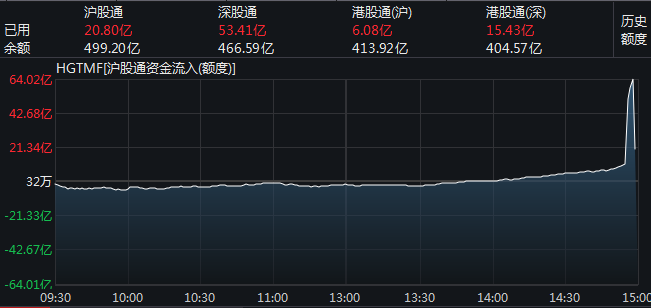

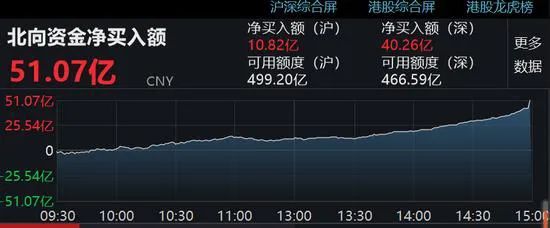

今天,北向资金在临近收盘时段突然大规模入资,一度净流入逾170亿元,多只个股获得资金抢筹,股价迅速拉升。最终数据显示,尾盘集合竞价净买入8.11亿元,将全天净买入规模推高至51.07亿元。

发生了什么?

北上资金尾盘异动

一度净流入超170亿

5月29日,A股迎来5月收官战。

三大指数震荡走高,收盘全线飘红,其中创业板指表现较强,收涨1.54%。多数行业板块收涨,医疗与文化传媒板块强势领涨,两市合计成交逾5700亿元。

值得注意的是,尾盘三分钟,北上资金出现剧烈波动。据Wind数据显示,外资尾盘集合竞价时段一度净流入超170亿,其中通过沪股通净流入超65亿,通过深股通净流入超105亿。

随着外资凶猛扫货,多只股票尾盘成交额骤然放大,集体出现异动。

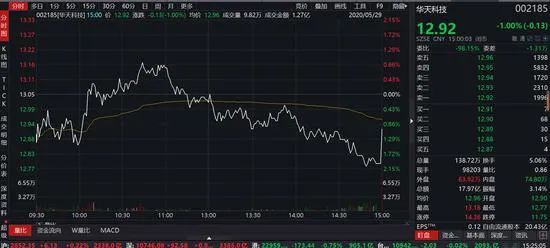

统计显示,超过200只股票获得巨大卖盘,其中超10只个股尾盘成交额过亿。具体来看,贵州茅台成交2036手,成交额达到2.78亿元;世纪华通尾盘有12.67万手成交,涉资1.7亿元;顺丰控股、视源股份、沙钢股份、迈瑞医疗、华天科技等成交额均超过1亿元。

华天科技尾盘被动资金大幅买入,有9.8万手成交,涉资1.26亿元。中国银河尾盘成交9.08万手,涉资近9000万元。

从尾盘股价表现来看,沙钢股份拉升幅度最大,为2.04%。此外,视源股份、世纪华通、绝味食品、招商积余、航天信息、中航光电、海大信息等在集合竞价阶段也被大幅拉升,三分钟涨速在1.5%以上。

由于收盘后剔除了最后未成交的废单,净买入额有所回落。据港交所最终数据,以每日额度余额口径,今日北上资金截至A股收盘净流入51.07亿,其中尾盘集合竞价净买入8.11亿元。

按净买入靠前个股看,贵州茅台净买入5.19亿,TCL科技净买入3.75亿,牧原股份净买入3.23亿,上海机场净买入2.85亿。

MSCI指数季度调整今日收盘生效

据业内分析,今天尾盘北上资金突然涌入A股扫货,或为外资增仓行为。

5月13日,MSCI明晟公司公布了今年5月半年度指数审议结果,当时的调整结果在5月29日即今天A股收盘后生效。

据公告,本次调整中,MSCI全球标准指数新增137只个股,其中包括56只中国股票(含港股、中概股等);剔除181只个股,其中包括45只中国股票(含港股、中概股等)。

具体到A股标的的调整,MSCI中国A股指数新增45只A股标的,TMT、非银行金融、医药行业较多,流通市值较大的股票为中国银河、华天科技、世纪华通等。

同时MSCI中国A股指数剔除34只A股标的,多为汽车、基础化工、医药行业个股,包括广汽集团、华润三九等流通市值较大个股。本次季度调整,MSCI不再改变A股在相关指数中的纳入因子。

另外,此次MSCIA股指数新增个股多属于电子、计算机、医药、传媒等行业个股,分别纳入9只、6只、4只、4只。

中泰国际策略分析师颜招骏表示,本次流入是MSCI被动资金流入,虽然总的纳入权重没变,但新增股票的被动资金增加额超过了删除股票被动资金的流出额,造成外资集合竞价大幅买入。

5月北向资金爆买300亿

随着疫情影响逐步消减,外资重回加速流入A股的态势。自3月23日全球股市走出流动性陷井以来,外资加速回流A股,迄今已持续10周净买入。

4月份以来,北向资金异常活跃,5月份继续开启“扫货”模式。5月行情中,北向资金依然扮演了重要角色。

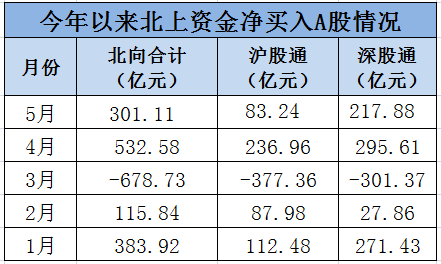

Wind统计显示,截至5月29日收盘,北向资金5月净流入301.11亿元。其中,华测检测、美的集团、索菲亚、泰格医药等4股受到北向资金热捧。

5月28日,华测检测、泰格医药、索菲亚和美的集团四只个股同时遭遇深交所外资持股预警,这是历史上首次同时对四只股票预警。

深交所发布的信息显示,截至5月27日,境外投资者通过QFII/RQFII/深股通持有的华测检测、泰格医药、索菲亚和美的集团的股份分别占公司总股本26.10%、26.04%、26.90%和27.33%,进一步逼近深股通持股比例上限。

而在此前一天的5月26日,深交所就已经对华测检测、索菲亚和美的集团发出了外资持股预警。进入今年5月份以来,深交所已经先后就外资持股发出了36次预警。

按照2014年开始实施的《沪港股票市场交易互联互通机制试点若干规定》,所有境外投资者对单个上市公司A股的持股比例总和,不得超过该上市公司股份总数的30%。具体操作上,当个别A股的境外持股比例合计达到26%,上交所及深交所将会刊发通知。

全年净流入有望接近3000亿

机构对北向资金的后续动向仍然持乐观态度。

海通证券认为,近年来外资快速流入,持股占比8.6%,仅次于公募。过去几年外盘急跌等事件扰动下,外资阶段性流出出现过多次,都很快重新流入,过去三年外资年均净流入3000亿左右。我国疫情可控、复工有序,A股估值和证券化率都明显低于美股,预计全年外资净流入有望接近3000亿。

粤开证券表示,随着我国资本市场开放程度的提高,A股韧性的凸显,A股在国际上的认可度不断提升,当前A股仍具有较强的价值,2020年来外资净流入A股规模超400亿元。长期来看,外资仍将不断流入,占我国A股市场比重将不断提高。

长城证券表示,国内疫情基本得到控制,国外疫情冲击最大的时刻也已经过去,整体风险偏好逐渐恢复,市场再次巨幅震荡的概率较低。海外市场的不确定性仍存,A股的低估值、成长性以及避险属性再度凸显,后续外资有望持续平稳净流入。

外资的大规模净流入可能需要等到MSCI再次公布A股的扩容计划,同时需要金融市场的对外开放程度进一步提升。外资中科技成长行业的占比仍将边际提升。国内需求仍待进一步恢复,新基建、老基建将持续加码,在此背景下,外资仍将沿科技成长和大消费这两条主线稳步流入。

“消费+科技”主线仍被看好

5月行情落下帷幕,展望6月,多家机构在研究报告显示,消费、科技板块仍被看好。

申万宏源发布6月股市发展环境展望认为,基本面好转验证中,深化改革可期待。由于疫情对经济的影响有极大的不确定性,市场当前还难以对其准确定价,预计6月国际金融市场仍将震荡。二季度经济边际回暖,两会定调更大力度改革。我国在一季度经历经济活动大幅萎缩之后,二季度经济数据有所好转,但是增速整体没有一步到位恢复至正增长,消费和投资仍然同比负增长,预计二季度内将继续优化。预计两会召开之后市场逐步由风险偏好驱动向基本面验证驱动转变。

总体来看, 2020年上半年再贷款再贴现、定向降准等政策已经充分保障了全年实体企业、居民良好的融资环境, 二季度政策重点在于前期工具的持续传导见效,进一步货币宽松的必要性不大,金融环境对后续投资、企业生产活动均形成明显的支撑。

光大证券策略团队认为,消费品业绩确定性强,但估值已在高位,板块面临一定调整压力,建议长期投资者从“护城河”角度入手精选个股。

周期和可选消费板块在方向上较为确定,进入数据验证期。在不搞“强刺激”的背景下,预计周期品和可选消费行业复苏进度放缓,但其中估值不高的汽车、业绩相对确定的小家电等细分行业,仍存在估值修复的机会。

平安证券表示,A股市场将继续维持区间震荡并具有底部支撑,中报业绩修复是市场的重要关注点,短期配置建议关注内需板块,中长期配置科技主线。外围市场环境喜忧参半,但是境外资金流入对A股市场仍形成有力支撑。

编辑:舰长

中国基金报:报道基金关注的一切

Chinafundnews

长按识别二维码,关注中国基金报

版权声明:

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

万水千山总是情,点个 “在看” 行不行!!!