巨头搅动教育风云

作者丨夏晓茜

来源 | 资本侦探原创

今年对教育行业而言是尤为特殊的一年:线上教育流量大增,线下机构迟迟无法开门,行业淘汰赛正在进行中。

行业洗牌时,能否获得资本加持更加考验公司自身实力。

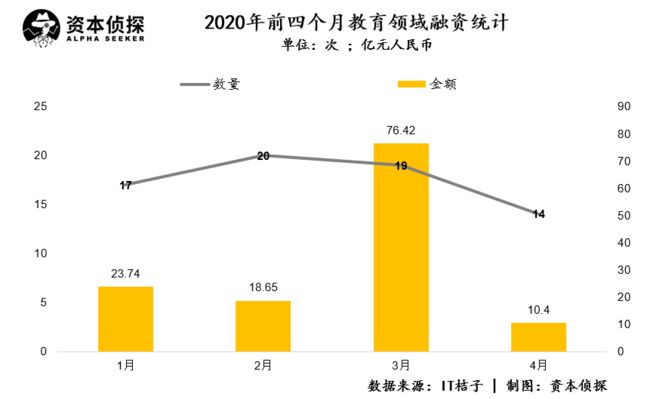

据统计,2020年前四个月,教育领域共发生了70起融资事件。相比于2019年同期的132起,数量降愈四成;金额方面,今年前四个月,共计完成129.21亿元融资,去年同期为126.45亿元。

可以看出,即便融资数量腰斩,但总体融资金额仍略高于去年同期。

资金向头部玩家集中的趋势非常明显。

同时,向教育赛道加注的玩家也越来越趋于头部:投资方中,既有教育领域上市公司,如有道投资分贝工场;也不乏跨界巨头的身影,如腾讯持续投资猿辅导、还参投了大米网校。

面对热度升温的教育,许多此前看似与教育交集不深的巨头也开始涉足:58同城看好职业教育,投资奈学教育天使轮;快手投资火花思维。

其中,快手布局教育业务的动作尤为明显:就在5月26日,据36氪消息,前58集团副总裁彭佳曈已入职快手,职位为CEO业务助理。一位接近彭佳曈的人士表示,彭佳曈或将负责快手的教育业务线,与现有的教育内容是两码事。

巨头们争相用投资和自营的方式进场,是因为看好教育行业的发展前景。

德勤报告显示,预期至2020年,民办教育的总体规模将达到3.36万亿元,至2025年,这一数字将接近5万亿元,并实现10.8%的年均复合增长率。但目前教育市场尚且分散,新东方、好未来两传统教育巨头一共占不到10%的行业份额,赛道存在着巨大潜力。

动辄上亿元的融资并不少见,进一步加剧了教育行业竞争。目前,传统教育巨头、互联网大公司、地产公司在分食大蛋糕,有的手握流量,有的资金充裕。而站在今年这个教育行业的关键节点上,复盘跨界巨头的动作,也能看到行业变化趋势。

巨头花钱卡位

在教育领域布局,腾讯、阿里巴巴、百度等巨头的路径包括投资教育项目和自己孵化教育产品。

2013年,腾讯上线“教育精品课”,在QQ2013正式版中增加了PPT等教育相关功能。2014年4月,腾讯推出在线课程的分发平台腾讯课堂,为QQ用户提供语言学习、技能培训、考证考级等方面的课程培训,腾讯也为QQ群开通了在线支付功能。截至2019年3月,腾讯课堂累计服务3亿用户。2017年,推出“腾讯微校”,是以微信校园卡和腾讯校园码为核心的数字校园整体解决方案。

2019年5月,腾讯正式发布了腾讯教育大品牌,面向学校、教育管理部门以及教育机构,提供连接、管理、系统等服务。业务版图涉及腾讯教育、腾讯教育云、智慧校园、智慧幼儿园、腾讯微校、腾讯新工科、腾讯课堂、企鹅辅导、腾讯英语君九大块。涵盖从学前教育到成人教育全流程的技术、服务和内容支持。

腾讯搭建教育中台,为相应场景提供解决方案

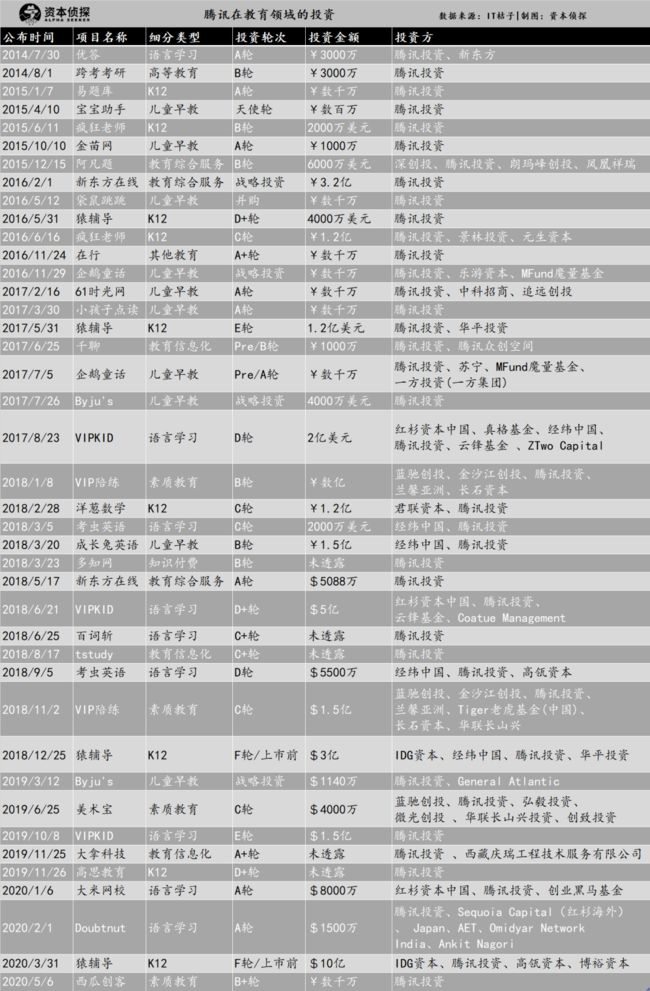

从投资数量和金额来看,腾讯是要在教育领域深耕的。据IT桔子统计,腾讯在教育领域的投资总共40起,金额达到36.48亿元,在K12、学前教育、素质教育、教育信息化等领域均有布局,中后期投资居多。

腾讯投资的对象不乏上市公司和独角兽,如新东方在线是港股在线教育第一股;VIPKID、猿辅导等已成为独角兽。不过,腾讯也有看走眼的时候:O2O教育机构“疯狂老师”于2019年4月30日停止运营,而教育O2O模式也被多个创业公司证明不可取。

截至今年五月,腾讯在教育领域新增四笔投资,分别是VIPKID旗下大班课“大米网校”、印度多语种教育在线科技平台“Doubtnut”、K12线上教育公司“猿辅导”和少儿编程项目“西瓜创客”。

和腾讯动作类似,百度在2012年前后开始做教育。2012年百度教育上线,支持录播与直播课程;2014年孵化了K12问答学习平台“作业帮”,2015年底分拆出百度,同年还推出了视频直播平台“度学堂”。

百度的投资版图则从2013年开始,侧重少儿数理逻辑训练和题库产品,偏中早期投资,除作业盒子、凯叔讲故事外金额不高。

2013年百度投资了传课网,并于2014年7月收购了这家公司,据媒体报道,当时百度欲“打造在线教育领域的去哪儿”,如今去哪儿早已被携程收购了,传课网也于今年3月31日关闭服务,原网址已链接到百度文库。

2017年10月,百度参与了作业盒子2亿人民币的B+轮融资;2018年7月,投资少儿编程项目“BestCode”天使轮数百万元;2018年8月,投资少儿数学思维训练项目“一体数学”天使轮1000万元;2019年7月领投凯叔讲故事共5000万美金C轮融资,好未来、新东方参投。今年没有新增教育投资。

阿里巴巴在教育的布局上,更倾向于To B赛道。

2014年,阿里巴巴推出家校互动产品“阿里巴巴师生”。2015年,原“来往”团队推出了钉钉,定位To B信息化管理服务平台。今年疫情期间,钉钉支持了全国超 30 个省份300多个城市的大中小学开课,覆盖超过60万老师、5000万学生。

淘宝教育也是阿里巴巴教育生态下的一环,淘宝教育上的课程包含中小学辅导、兴趣爱好、考研考证、职场教育、语言学习等课程,这些课程来自线上线下的教育机构。5月14日,淘宝教育还联合粉笔教育CEO张小龙、酷艾英语创始人艾力等名人做了直播。

目前,阿里巴巴云市场份额位居国内第一,品牌效应较强。截至2017年,有一万多家在线教育公司在阿里巴巴云上构建IT基础设施,阿里巴巴云占据了国内教育云服务85%的份额;

阿里巴巴也在做非营利性学校,如湖畔大学、云谷学校、达摩院、乡村寄宿学校。同时投资美国幼儿园运营商。2018年2月,阿里巴巴旗下的云锋基金完成对凯斯国际幼儿园的A轮投资,金额为亿元人民币。凯斯国际幼儿园是一家美国连锁幼儿园品牌运营商,课程包含大脑开发课程Brain Waves、跨学科课程STEAM Ahead,以及中文课程HiChina,内容包含中国传统24节气等中文特色知识。

据IT桔子统计,阿里巴巴以及旗下的云锋基金已经投资了八家教育行业的公司,包括VIPKID、iTutorGroup、小盒科技、凯斯国际幼儿、云学堂。阿里巴巴投资集中于中后期项目,以学前教育,少儿英语为主。其中iTutorGroup和小盒科技融资金额最高,分别达到1亿美元和1.5亿美元。今年1月,云学堂宣布完成1亿美元D轮融资,是今年教育To B领域最高融资项目,也是阿里巴巴今年在教育领域唯一的投资项目,2018年还曾参与其C轮融资。

真格教育基金合伙人葛文伟曾公开表示,BAT如果要做教育,除了投资外,还要在各自生态中去做,只负责“底层水电”。

以上三家公司的教育投资布局对比之下,腾讯投资次数和金额最多,大部分是跟投;百度起步早,也有明星项目,但投资力度小。从投资金额来看,相比金融、文化娱乐、企业服务等领域,教育投资金额在百度的投资中排第五;在腾讯则排到第七。

在具体投资策略上,BAT结合各自业务优势进行布局的打法明显,例如阿里巴巴结合旗下云业务,发力教育To B细分领域。而面对赛道势头正劲的独角兽,手握资源和重金的巨头从来不会缺席。整体来看,巨头对于教育行业的投资,涉足多个领域,意在卡位。

新秀意在增长

从入局时间来看,网易旗下有道为先行者之一,但从发展策略来看,2017年正式进军K12之后,有道之于在线教育赛道的影响力被放大。

2019年10月,有道在美国纽交所上市。2020年一季度财报显示,有道实现了经营性现金流为正,净收入、毛利率、付费人次等多项重要业绩指标都出现大幅增长。其中,K12细分领域是主要的增长引擎,付费人次同比增长358.7%。

有道的产品矩阵基本形成。在To B企业服务赛道,有道推出了“有道智云”,可智能批改作业,自动检查语法,通过文字识别技术和题库AI技术能力。面向学员,推出有道词典APP、有道云笔记APP,这些工具软件可以为网易公开课等平台引流。另外,有道还推出了学习型智能硬件,如有道智能笔、学习平板等。

今年3月,有道战略投资了K12有声教学项目“分贝工场”,后者致力于打造专属6900万中学生的有声化知识学习平台,2019年9月正式运营,以智能硬件为载体,打造符合中学教学特点和应用场景的有声化学习服务。今年4月,有道和北塔资本投资“环球绘本”Pre-A轮1000万元,后者成立于2018年6月,为幼儿园及培训机构提供互联网绘本课程和服务。

“后起之秀”字节跳动在教育领域发力较晚,但动作频频,收购了多个教育项目的同时,顺势推出了自研产品,目前仍处于摸索阶段。

投资方面,字节跳动集中英语与K12,“软硬兼施”。2018年,字节跳动收购了“开言英语”“读白背单词”;据媒体报道,字节跳动还收购了在线教育品牌“学霸君”的B端业务;参与投资了中小学智慧校园和教育云服务商“晓羊教育”。2019年,收购了锤子科技的部分硬件专利和“清北网校”;投资了精准教学服务平台“极课大数据”、育儿教育服务提供商“HnR新升力”、美国创新型大学“Minerva Project"。

在自有品牌方面,2018年以来,字节跳动相继推出“好好学习”“Gogokid”“汤圆英语”“瓜瓜龙思维”“瓜瓜龙英语”“大力课堂”等产品,涵盖知识付费、K12辅导、AI+英语等热门方向。

在讲究“慢”节奏的教育领域,字节跳动仍处摸索期。2019年,字节跳动旗下多个教育业务传出人员调整、停工、高管离职的消息,但这并未阻挡其加码教育的决心。

今年以来,字节跳动接连上线了瓜瓜龙英语、瓜瓜龙思维等学习平台,最新一款产品是适用英语初学者的 AI 互动课产品“开言简单学”APP,对标斑马AI课,采用“打卡返现”模式,用户坚持学习 300 天,可获得300元奖学金。今年3月,还曾有报道称,字节跳动正在秘密接触两家营收规模在1亿元左右的线下K12培训机构,这在互联网公司里实属罕见,但字节跳动已否认。

目前,教育已被字节跳动当成下一个增长点。3月12日,字节跳动全球CEO张一鸣在八周年的全员信中表示,教育业务将是他重点关注的新业务方向。他说:“接下来,我会重启对教育的访谈观察。”

字节跳动高级副总裁陈林曾表示,目前教育业务仍在持续招人,今年将会招聘超过一万人。5月25日,清北网校发布招聘启示,称将以两百万年薪招聘网课教师。根据招聘启示,名校毕业、热爱教育事业是招聘的第一要求。

瞄上教育的不止是字节跳动,还有同样风头正盛的快手。

对于快手而言,大量UGC内容让平台看到了教育板块巨大的想象空间。快手高级副总裁马宏彬说过,快手教育内容创作者的涉猎范围在不断扩大:在农业之外,摄影、音乐、K12等内容逐渐登陆快手平台。快手的教育内容越发丰富、也越发受人关注。

2019年,快手一方面鼓励更多的个人工作室在快手直播、卖课程或教学相关的产品,收入按比例分成;另一方面,快手也对教培机构表现出了合作共赢的意向。《2019快手教育生态报告》显示,目前好未来、知乎、喜马拉雅、果壳、文都教育等多家企业已入驻快手,形成了平台名师与企业官方账号并行的产品矩阵。

在投资方面,2019年5月,中小学自适应学习平台“精准学”宣布,获快手A轮5000万融资;今年4月,快手投资火花思维3000万美元D+轮融资。

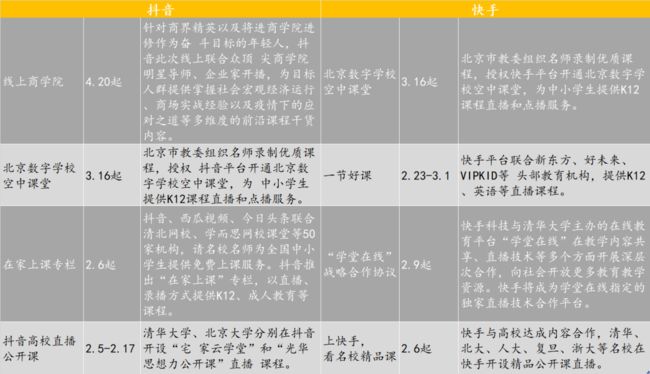

疫情期间抖音、快手在教育领域的部分动作(图源网络)

从快手的动作能够看出,其对教育赛道的兴趣依然浓厚,是值得观察的行业变量。

与一众押注K12赛道的巨头相比,美团、58同城在教育上的布局更多是为服务自身主业,瞄准职业教育赛道。

2019年10月,美团推出职业教育平台“美团大学”,2019年11月,提出了美团点评教育培训业务未来三年的目标:提升连接效率,预计带来超1000亿学费;从体验到毕业沉淀2000万+真实评价;帮助教育培训机构提升线上运营能力,做高效率的连接平台。

58同城也在打造大学,不过重心在线下。5月11日,58同城宣布成立58同城大学,与培生教育、北京奥特思鼎国际教育达成合作,聚焦职业教育在中国的发展,设置了房产经纪人大学、人力资源学院、家庭服务学院 、汽车服务学院、网络营销学院、新媒体学院六大技能型人才培训学院。姚劲波表示:“58同城大学将在200个城市,打造1000家职业技能培训与就业中心。”

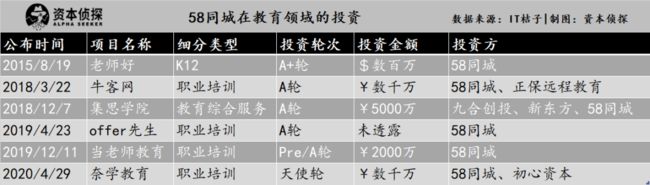

58同城还投资了一些创业公司。2015年至今,58同城共有六笔教育领域融资,其中四笔是职业教育项目。4月29日,58同城、初心资本投资IT技术在线教育平台“奈学教育”天使轮,金额为数千万人民币。

从后起之秀们的投资、业务布局可以看出,其与BAT意在卡位、与主业协同、加固自身护城河的意图存在略微差异,字节跳动、快手等新秀们,加码教育的意图更多在为自身寻找新增长点。因此,其整体的投入策略,相较BAT更加激进。

地产巨头:还是为了卖房

梳理公开信息可以发现,除了备受关注的互联网巨头之外,加码教育的力量中,地产大佬们也是不可忽视的一股势力。

地产公司为何要投入教育?

据德勤报告,教育地产的价值在于教育配套因素以及优质教育资源使其房产在市场上有竞争力,由于教育是刚需,教育地产也具有抗跌性和稳定性。

目前已有多家房地产领域人士进军教育,他们大多发挥“老本行”的特长,自建双语学校,或是投资和收购其他创业公司,凭“买买买”完成教育布局。

碧桂园很早就开始了教育扩张。1994年,碧桂园与北京景山学校合办广州碧桂园学校以带动楼盘销售。碧桂园主要做国际学校和双语学校,学校一般提供15年一贯制教育,收费水平较高。

2017年初,碧桂园教育集团更名为“博实乐教育集团”。2017年5月18日,“博实乐”正式在美国纽交所挂牌交易。2017年底,“博实乐”已经拥有64所学校,业务涵盖国际学校、双语学校、幼儿园、培训与服务、游学营地。截至2019年5月31日,博实乐在全国九个省份拥有55所幼儿园。

然而,2018年,针对教育行业的一系列监管规范政策发布,民办教育机构受到影响,博实乐股价大跌。博实乐教育却没有放慢“买买买”的速度。

一方面,收购多个线下学校,另一方面,收购线上教育平台。2018年,博实乐战略并购了职梦,后者为留学生职业发展提供量身定制的战略性求职解决方案。今年5月14日,国际教育辅导平台“翰林学院”宣布完成数千万元融资,博实乐获得该机构51%的股权。

博实乐并购职梦

另一家地产巨头万科希望打造的是“全龄段教育社区”。

万科教育的形态有城市营地、户外营地、梅沙书院以及社区营地几类。社区营地依托万科住宅社区,主要提供教育和托管业务。其中,万科双语学校是民办中英双语学校,主要采用20人小班化教学,中英文教学时间各占50%。

万科集团在社区公共空间打造了分时的教育配套设施——万科V-Link社区,面向幼儿、青少年、青年以及老年提供教育服务。团队设计了教育课程,一周7天安排10小时课程。万科V-Link社区教育体系下共设有幼儿学院、常春藤学院、素能学院和家学院四大模块。

保利地产则瞄准幼教领域。2017年12月2日,华润置地与深圳罗湖区教育局签约创办首所“未来学校”,正式进军教育。至此,中国Top10的房地产商几乎全部入局教育。2018年,保利地产还战略投资了智慧教育服务云平台“黄埔在线”数千万元,之后没有新增教育投资。

整体来看,地产公司加码教育的根本目的还是为了服务主业,直白一点说还是为了更好的卖房子,这一逻辑与互联网巨头卡位的诉求根源相通——服务主业,巩固护城河。

当前,在线教育重回风口,资本、资源再度聚集,在前几年的洗牌下,行业已经成为独角兽和巨头的游戏。

各路人马齐聚教育赛道的原因不难理解:教育是刚需,而只要互联网能够助力教育实现在线化、规模化,行业集中度会得到极大提高,这意味着一个价值千亿美金的赛道。

更重要的是,在线教育的模式一旦走通,将极大改善教育资源的分配不均问题,也就是说,在线教育不但商业前景可观,社会价值同样巨大——能将商业价值和社会价值高度统一的行业,委实不多,因此,在线教育自然受人追捧。

但从过往经验来看,教育是“慢领域”,需要对学生使用习惯、用户属性特征等都有清晰的认知,并且教育市场细分领域众多、可复制性差、专业水平要求高,单纯靠技术、烧钱、流量就想做好教育,难度较大。不论是教学教研、人才储备还是运营管理水准,没有一定的时间积累,无法建立优势。

不过,多路玩家的进入为教育行业带来的影响是,引入不同的思考方式和发力点,这些在借助资本力量放大影响的同时,也会深度改变教育行业的面貌。而可以肯定的是,在行业可观的发展前景面前,包括巨头在内的力量对教育赛道的加持还会继续。

阅读完莫急走

想获得媒体报道,请联系:wujinna1015

想了解PR、融资服务,请联系:renguozhou2019

想加入创业社群,请联系:liuxiao201492

想进行市场合作,请联系:liuxiao201492

(加微信请注明公司、职位、事由)