5月22日晚间,拼多多与阿里巴巴相继公布了财报,拼多多一季度营收同比增长44%,阿里营收则同比增22%,都好于市场预期。而从电商业务来看,阿里虽一直领先于京东与后来者拼多多,但由于家大业大,业务链分散,使得另外两家有了后来居上的机会,拼多多今天的财报中提及了其年度活跃用户已达到了6.28亿,京东近期也在物流方面频频发力,并在上周交出了一季度亮眼的财报,这使得电商争夺战中三足鼎立的局面更加明显。

阿里巴巴2020财年年报净利1492.63亿元 同比增加70.39%

http://stock.10jqka.com.cn/usstock/20200522/c620414100.shtml

阿里巴巴(股票代码:BABA)公布财报,公告显示公司2020财年全年归属于普通股东净利润为1492.63亿元,同比增长70.39%,营业收入为5097.11亿元,同比增长35.26%。公司四季度归属于普通股东净利润为31.62亿元,同比下降87.76%,营业收入为1143.14亿元,同比下降22.26%。

参考:https://mp.weixin.qq.com/s/-2DcAoaVkFbb0-Pnu9YO2w

参考:https://www.alibabagroup.com/cn/news/press_pdf/p200522.pdf

参考:https://www.alibabagroup.com/en/news/press_pdf/p200522.pdf

阿里巴巴集团董事会主席兼首席执行官张勇表示:“本财年,阿里巴巴数字经济体实现了1万亿美元GMV,这是历史性的里程碑。尽管财年最后季度受到新冠肺炎疫情对经济的冲击,我们整体业务仍保持强劲增长,年度活跃消费者在全球范围内增至9.6亿。疫情从根本上改变了消费者的行为和企业运营方式,数字化是大势所趋。我们已把握先机并做了充分准备,来帮助各行各业实现数字化转型、共渡时艰,并在未来新常态下取得最终成功。通过聚焦长期价值、为消费者和企业客户的价值创造而投资,相信我们能从这场考验中获得成长并进一步把握未来增长的机遇。

在新冠肺炎疫情对经济和商业带来的全球性挑战,人们比任何时候都需要数字技术。因此,阿里巴巴第一时间推出面向商家、生态伙伴的扶助举措,同时全面投入技术和生态能力,帮助社会同时打两场仗,一是抗击疫情,二是经济发展。财报显示,阿里巴巴专注于为消费者、客户和社会创造价值,保持了强劲的增长态势。本财年,阿里巴巴集团收入为人民币5,097.11亿元,同比增长35%,实现了财年初公布的指引;2020年1月1日至2020年3月31日的第四季度收入为人民币1,143.14亿元,同比增长22%。

首次公布2020年实现1万亿美元GMV的目标时,阿里巴巴就提出,无论时间怎么变迁,世界如何变幻诱惑,都要专注于最初的出发点――让天下没有难做的生意。5年来,阿里坚定推进内需、大数据云计算、全球化三大战略,面向未来搭建数字商业基础设施,这让它穿越种种不确定性,达成阶段目标,并继续迈向2036年的愿景。

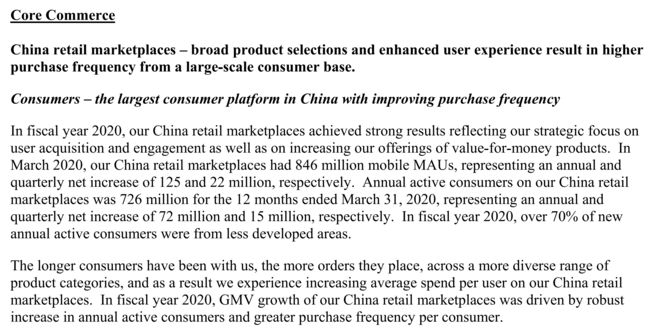

2020年3月,阿里巴巴中国零售市场移动月活跃用户达到8.46亿,较2019年3月增加1.25亿;截至2020年3月31日止的12个月,年度活跃消费者达7.26亿,较截至2019年3月31日止12个月增加7,200万,“人手一辆购物车”成为内需活力的真实写照,也是1万亿美元GMV的基石。由此带来的新消费也为后疫情时代经济恢复发展注入了新动能:本财年,天猫涌现出2200个销售额过人民币1亿元的品牌,在3月5日到3月8日的天猫“38女王节”期间,超过20000个品牌销售额同比增长超过100%;菜鸟驿站3月日均处理包裹数量同比增长超过100%;盒马截至3月底已开出207家门店,淘鲜达为其改造的新零售商超带来了更多的收入:截至2020年3月31日止的12个月里,以淘鲜达为主,阿里巴巴商业平台为高鑫零售带来的收入约占其总收入的10%。线上线下融合的数字商业,有力地促进了消费回补。

1万亿美元GMV反映了阿里巴巴平台商业效率的倍数跃升,这背后是对技术和创新的大力投入。阿里云季度营收达人民币122亿元,逆势高速增长;在2020财年营超人民币400亿元,比上一年度的人民币247亿元跃升62%。抗疫复工掀起了新一轮企业数字化的浪潮,阿里巴巴的技术能力为政府和更多企业抵御疫情影响、拥抱数字化转型升级提供了支撑。阿里云支撑全国28个省市快速建立数字防疫系统,全球有超560家医院采用达摩院医疗AI对疑似病例进行CT影像诊断。截至2020年3月31日,钉钉的用户数超过3亿,服务超过1500万家企业组织。

全球化既为1万亿美元GMV的实现带来了新供给、新场景,也是阿里巴巴迈向下一个里程碑的支点。截至2020年3月31日止的12个月,Lazada、速卖通及阿里巴巴其他国际零售业务的年度活跃消费者已超过1.8亿。

阿里巴巴集团控股有限公司1999年6月28日成立于开曼群岛。公司的使命是让天下没有难做的生意。为了支持小企业发展,公司的创始人创办了公司。公司相信互联网能够创造公平的环境,让小企业通过创新与科技拓展业务,并更有效地参与国内及国际市场竞争。公司的决策以长期使命为指引,而非着眼于短期利益。公司旨在构建未来的商业基础设施。公司的愿景是让客户相会、工作和生活在阿里巴巴。公司不追求大,不追求强;公司追求成为一家活102年的好公司。随着公司的业务不断扩展,从商业拓展至云计算、数字媒体及娱乐等众多其他领域,阿里巴巴已进化为一个独特的、充满活力与创新的数字经济体。公司已设立了未来5年的战略总目标服务全球消费者,其中有超过10亿的中国消费者,创造10万亿人民币以上的消费规模。公司相信五年目标使公司能更接近实现2036年的愿景服务全世界20亿消费者,帮助1,000万家中小企业盈利以及创造一亿就业机会。

拼多多2020财年第一财季净利-41.19亿元 同比减少119.38%

http://stock.10jqka.com.cn/usstock/20200522/c620409309.shtml

5月22日拼多多(股票代码:PDD)公布财报,公告显示公司2020财年第一财季归属于普通股东净利润为-41.19亿元,同比下降119.38%;营业收入为65.41亿元,同比增长43.91%。

拼多多平台上单个用户的消费额也在稳步提升。截至3月底,平台活跃买家平均年度支出金额达到1842.4元,较去年同期增长了47%,在2019年底,这一数字为1720.1元。

受益于买家数与人均支出的增长,拼多多平台的交易额(GMV)也继续保持高速增长。在截至3月底的前12个月里,拼多多GMV达到11572亿元,较2019年同期增长了108%。

与用户在拼多多上越买越多的趋势同步,拼多多平台的用户粘性也在稳步增强。在最新一个季度,拼多多App的平均月活用户数达到4.87亿,较2019年同期增加了1.98亿。

“月活用户一年增加近2亿,且月活/年度买家的指标,从19年一季度的65.4%提升到了20年一季度的77.6%。”拼多多董事局主席兼CEO黄峥表示,这代表了用户更加喜欢拼多多的产品,拼多多也有更强的能力来满足用户多样性的需求。

2020年第一季度,拼多多的收入达到65.41亿元,较2019年同期增长44%。据此前彭博统计的37位分析师给出的一致预期,拼多多2020年Q1营收将达49.69亿元,较去年同期增长9.3%,或出现营收同比增速新低。而拼多多实际营收大幅超越了彭博37位分析师的预期。

同时,拼多多于2020年第一季度的亏损有所扩大,本季度非通用会计准则下归属于普通股股东的净亏损为人民币31.70亿元,对比去年同期净亏损为人民币13.79亿元。

拼多多方面解释,亏损扩大主要有两个原因,一方面是疫情期间,为了帮助平台上的商家,拼多多在保持0佣金的基础之上,主动继续降低商家在平台上的营销成本,并将大量的免费流量资源优先给到了用户最需要的医疗用品,因此在交易额翻倍增长的情况下,营收只实现44%的增长。

另一方面,拼多多继续加大在技术、产品和商品直接补贴上的持续投入。多多直播让用户在家中就可以浏览博物馆,在买水果的时候可以看到水果的采摘和包装,可以与商家有更好的互动,这些都会带来更高的宽带成本。同时,拼多多百亿补贴持续在线,不断给用户提供更加有性价比的品牌商品,这一季度,平台的销售与市场推广费用达到了72.97亿元。

值得注意的是,截至一季度末,拼多多账上现金及现金等价物和短期投资合计 426亿元(不含受限资金)。拼多多方面表示,公司现金储备充足,百亿补贴仍会持续,并不断扩大补贴的品类与商品数量。给消费者提供更多选择与更好的消费体验。

作为与中国农业、制造业融合最为紧密的电商平台,2020年第一季度,拼多多积极出台了各项举措,解决滞销农产品的产销对接难题、平抑特殊时期的商品市场价格、帮助商家缓解因物流和人力成本提升所导致的经营压力。

期间,拼多多率先开启了“政企合作 直播助农”“产业带复工大联播”等一系列创新模式,帮助农户、企业解决实际问题。截至5月14日,拼多多“市县长直播间”累计带动助农产品销量超过8.5亿斤,直接帮扶农户超过35万户。

制造业帮扶方面,拼多多先后联手广东、浙江、山东、江苏等16个省份政府及企业,深入推进“产业带复工大联播”,助力中国制造企业“从线上到线下”“从外贸转内销”,直接带动相关成交额超过58.9亿元,期间,平台新入驻外贸转内销企业超过11.3万家。

在各项综合举措的推动下,拼多多最新披露的数据显示,5月份以来,平台日均在途物流包裹数已超过6500万件,较今年3月上涨30%。

Pinduoduo Inc.于2015年4月20日在开曼群岛注册成立, 是隶属于上海寻梦信息技术有限公司的一家商家入驻模式的第三方移动电商平台,也是以人为先的新电商开创者。在以人为先的理念下,拼多多将娱乐与分享的理念融入电商运营中:用户发起邀请,在与朋友、家人、邻居等拼单成功后,能以更低的价格买到优质商品;同时拼多多也通过拼单了解消费者,通过机器算法进行精准推荐和匹配。拼多多的核心竞争力在于创新的模式和优质低价的商品:拼单意味着用户和订单大量且迅速地涌入,而丰厚的订单使拼多多可以直接与供货厂商(或国外厂商的国内总代理)合作对话,省掉诸多中间环节,实现C2B模式,价格优势由此体现。拼多多将创新的电商模式与精准扶贫紧密结合,为推动农产品大规模上行提供了有效途径。平台的“拼购”模式能够迅速裂变并聚集消费需求,实现大规模、多对多匹配,将农产品直接从田间送到消费者手中,令中国农业生产与需求离散化的劣势转变为优势。拼多多立足中国,与中小企业共同成长。平台“拼购”少SKU、高订单、短爆发的模式,不仅能迅速消化工厂产能,还帮助生产厂商通过“现象级”爆款迅速赢得消费者的信任,树立品牌形象。

京东2020财年第一财季净利10.73亿元 同比减少85.34%

http://stock.10jqka.com.cn/usstock/20200515/c620181149.shtml

5月15日京东(股票代码:JD)公布财报,公告显示公司2020财年第一财季归属于普通股东净利润为10.73亿元,同比下降85.34%;营业收入为1462.05亿元,同比增长20.75%。

北京京东世纪贸易有限公司是中国最大的自营式电商企业。集团旗下设有京东商城、京东金融、拍拍网、京东智能、O2O及海外事业部。主要销售:数码产品、家电、配件、生活用品、食品、书籍等。京东为消费者提供愉悦的在线购物体验。通过内容丰富、人性化的网站(www.jd.com)和移动客户端,京东以富有竞争力的价格,提供具有丰富品类及卓越品质的商品和服务,并且以快速可靠的方式送达消费者。另外,京东还为第三方卖家提供在线销售平台和物流等一系列增值服务。京东是一家技术驱动的公司,从成立伊始就投入巨资开发完善可靠、能够不断升级、以电商应用服务为核心的自有技术平台。京东于2006年11月6日在英属维尔京群岛注册,并于2014年1月在开曼群岛作为豁免公司重新注册,更名为京东。

用户增长

拼多多的用户增速很快,京东也不慢,淘宝是最慢的。现在,拼多多和淘系电商的年活买家已经只相差1亿了,这个差距应该能在2020年之内弥平。在理论上,拼多多活跃买家的长期天花板就是微信用户,而微信的年活早已超过12亿;实际上,拼多多或许能够开发出其中的70-80%,即8-10亿年活买家。

淘系电商在GMV和收入方面尚未感受到来自拼多多的特别大的压力(双方差距仍然很明显),但是在用户基数和用户黏性方面一直感受着压力。改版后的聚划算以及淘宝特价版已经在一季度末推出;依托淘宝直播展开的内容电商、兴趣电商还在发展;手机淘宝应用正在把一些次要导流功能剥离,聚焦于核心电商。这一切举动能否再带来一波“新用户红利”?淘系电商是否已经触及了自己的长期天花板?这大概是逍遥子现在最关心的问题之一。

以逍遥子为首的阿里管理层显然意识到了商家投奔拼多多的原因——拼多多的流量比较便宜、综合货币化率较低。因此,2020年一季度天猫在降低货币化率、提高补贴:虽然天猫实体GMV增长了10%,佣金收入却下降了1%,客户管理与佣金总收入(淘系商户负担的“场租”之和)也只上升了1%。当然,上述变动可能与商品品类的变化有关,例如服装、美妆的货币化率较高,而食品、3C的货币化率较低;不过,我仍然认为阿里在主动降低货币化率,吸引商户留在淘系平台。

与此同时,阿里的新零售及直销业务收入同比增长88%,在收入规模上已经相当不可忽视。这块业务现在还是亏钱的,不过按照逍遥子的观点,这代表着阿里的未来,他刚刚牵头成立了天猫同城事业群。问题在于,这块业务的增长主要来自哪一个或哪几个细分业务——盒马鲜生、天猫超市、淘鲜达、线下零售,它们各自贡献的比例是多高?在疫情结束之后,这块业务是否会迅速回归“常态”?

过去一个季度,拼多多在用户数和GMV方面取得了巨大进展,也付出了沉重代价——成本费用增长很快、利润(亏损)再次低于预期。然而,这是必须付出的代价。我业余最大的爱好之一是读军事史,拼多多过去几个季度在做的事情让我想起了1944年春季的右岸乌克兰战役。在这次长达4个月的血腥战役中,苏军付出了50万以上的永久减员、1万辆以上的装甲车辆损失,达到了收复第聂伯河右岸乌克兰的战略目标。从战损比看,苏军是严重不够本的;从战略上看,苏军却几乎打穿了德军的南翼、为1944年夏的巴格拉季昂攻势建立了良好的态势。

更重要的是,苏军虽然损失巨大,却能高效地弥补损失。拼多多也是如此——经营现金流仍然不错,手中仍然有超过400亿现金,复购率、客单价都在上升。它在获客阶段采取的烧钱打法,即便稍微激进了一点,在战略上仍然是划算的。如果拼多多是苏军,那么品牌商家就是它必须拿下的“右岸乌克兰”。对于这个兵家必争之地,付出再大代价也是值得的。

不过,拼多多对面的敌手,也远远比当年的德军更强大、更有智慧、更有战略回旋余地。这场战争还远远没有结束;不如说是刚刚开始。

阿里最新财报:淘宝天猫年GMV增长8620亿,MAU达8.46亿

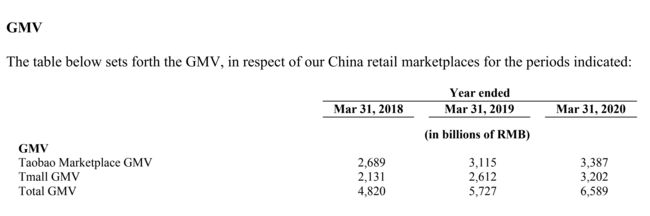

5月22日,阿里巴巴公布最新财报,截至2020年3月31日止的12个月里,阿里巴巴数字经济体的消费型商业业务GMV达人民币7.053万亿元,财报显示,2020财年(2019年4月到2020年3月)阿里巴巴全球年度活跃消费者达9.6亿。

2020财年,阿里巴巴中国零售市场(淘宝天猫)的GMV达到6.589万亿,较上年增长了8620亿。淘宝用户规模方面保持显著增长,2020年3月月度活跃用户(MAU)达到8.46亿,较上年同比增长1.25亿。

本次财报是新冠疫情爆发之后阿里巴巴首次公布季度财报。此季度电商业务遭遇较大挑战,不过财报中淘宝天猫方面的数据显示,从整个财年来看,阿里巴巴的电商业务在交易额和用户两个关键指标上仍保持高速增长。

用户规模接近京东拼多多之和

财报数据显示,淘宝MAU达到8.46亿,同比增长1.25亿。在上一财年结束时,淘宝MAU已达7.21亿,超过全国人口的一半。相比其他平台,淘宝获得新用户的难度更高,在覆盖绝大多数中国消费者的基础上,财年1.25亿的用户增量较为成功。

根据最新的京东财报,京东的3月MAU为3.87亿,拼多多的3月MAU为4.87亿。淘宝的MAU已接近京东和拼多多之和。这意味着,作为拥有最大商品池、最多品牌和商家的综合性电商平台,淘宝的竞争优势在于对网购人群进行深度渗透。

此外,阿里巴巴财报披露,2020财年淘宝天猫年度活跃消费者达7.26亿,较上年增长了7200万。值得注意的是,超过70%的新用户都来自下沉市场,而过去两年内,阿里巴巴曾多次在财报中披露新用户来自下沉市场的占比,这一数字基本保持在70%以上。在下沉市场挖掘增量,成为淘宝的一大重点战略。

在日益激烈的竞争环境中,多年积累的用户习惯给淘宝带来优势。第三方调研机构易观的数据显示,2019年上半年,72.4%的拼多多活跃用户在同时使用淘宝,而超对称科技等机构的数据显示,拼多多用户使用淘宝的比例超过八成,京东用户使用淘宝更超过九成。

淘宝天猫GMV同比增长8620亿

相较于上一财年,淘宝天猫GMV同比增长了8620亿。2019年,拼多多GMV的年度增量约为5350亿,京东的GMV年度增量约为3900亿,二者合计9000亿出头。淘宝天猫新增的年度GMV已接近相当于京东和拼多多新增年度GMV的总和。

除了总体的GMV,阿里巴巴财报指出,消费者在淘宝天猫的人均消费金额继续提高。2020财年,淘系消费者的人均购买金额约为9076元,远高出竞争对手的这一数字。2019年度,京东和拼多多的人均购买金额分别为5761元和1720元。

从供给侧来看,淘宝天猫的多元化策略正显示出较大成效。

阿里巴巴财报显示,除了扩充品牌商品和进口商品,平台还挖掘新鲜农产品的源头好货,并持续增加高性价比和长尾商品。聚划算和淘宝特价版提供来自品牌、商家和工厂的商品在价格上拥有较大竞争力,实现了快速增长。数据显示,截止3月初,在聚划算百亿补贴平台上线的品牌超过5000个,商品品类覆盖了数码3C、食品生鲜、服饰美妆、母婴保健等。

整体来看,淘系在核心商业领域仍然拥有较强的竞争壁垒,对各个品类的全面覆盖,使得平台的用户群较为多样,在局部品类方面形成挑战的竞品,还不足以和其展开全面竞争。

收入全面超预期,对增长有信心

整体收入上,阿里财报显示,2020财年,集团收入为人民币5097.11亿元,同比增长35%,实现了财年初公布的增长指引。刚刚过去的财年第四季度(2020年1月到3月),虽然面临疫情的冲击,阿里巴巴仍然实现了22%的收入同比增长,明显高于市场分析师预期。

在全球经济面临高度不确定性的情况下,阿里巴巴仍然公布了2021财年的收入增长指引,预计收入将达到6500亿,是目前唯一一家仍公布年度收入指引的大型科技公司。而淘宝天猫是阿里巴巴增长的主引擎,对未来收入增长的信心,可以说也是阿里对淘系业务增长的信心。

值得注意的是,本季度,阿里在财报中阐释淘宝天猫业务时,强调它是中国最大的数字商业平台,拥有独一无二的消费者洞察和专有数据技术。而技术上的投入,意味着更多的新场景和新体验,从这一角度来说,当下淘系关注的不仅仅是GMV和用户数,更是通过数字化手段进一步提升平台的商业效率,拉开和竞争对手的差距。

备受关注的淘宝直播是此次财报的业务亮点。2020财年,淘宝直播带来的GMV同比增长超过100%,2020年1月到3月,淘宝直播上的日活跃商家数同比增长88%。直播已经成为淘宝天猫增长最快的销售模式之一,淘宝直播联合淘榜单发布的《2020淘宝直播新经济报告》显示,淘宝直播带货能力在2019年全面爆发,连续三年直播引导成交增速超过150%。

参考资料

https://www.alibabagroup.com/en/news/press_pdf/p200522.pdf

https://tech.china.com/article/20200522/052020_524086.html

http://money.163.com/20/0522/23/FD95MP3D00259DLP.html