数据挖掘项目:银行信用评分卡建模分析(上篇)

kaggle上的Give Me Some Credit一个8年前的老项目,网上的分析说明有很多,但本人通过阅读后,也发现了很多的问题。比如正常随着月薪越高,违约率会下降。但对于过低的月薪,违约率却为0等。

因此,本人写这个项目的目的是按照自己对数据的理解(可能有的地方是错的,希望大家指正),对网上相关的分析进行改进。(主要集中在数据预处理)

目录

由于整篇文章的篇幅过长,因此分为上下两部分。

- 上篇

- 理解数据

- 探索性数据分析

- 数据预处理

- 下篇

- 特征工程

- 构建模型

- 模型评估

- 评分卡建立

1.理解数据

项目背景

随着人们的消费观念的升级,所谓的“花明天的钱,圆今天的梦”。银行以及私营企业推出了各种各样的消费金融服务,具有代表性的是各大银行的信用卡,支付宝的花呗、京东白条,还有一些专门针对针对学生群体的平台,比如趣分期哈、分期乐之类的,把这些统称为信用卡用户。

只要涉及到金融借贷的,就有可能有坏账的存在。 每个公司都在用各种手段来降低坏账的发生,最常见的方法就是根据一定的规则,给每个用户打分进行预测,哪些用户可能会发生坏账,针对预测结果采取相应的措施。

本篇将针对历史坏账用户进行分析,分析坏账用户都有哪些特征,为后续的建模做准备。数据来自kaggle上的Give Me Some Credit根据信用评分建立原理,构建一个简易的信用评分卡模型——申请评分卡(A卡),对用户自动评分。

数据获取

现在kaggle上获取数据好像要注册手机号,但是国外……所以,把数据的链接贴在这里了。

链接:https://pan.baidu.com/s/1jl9-r3FItlpHX-HP3-7d_A

提取码:mtq0

导入数据

# 需要导入的包

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import datetime

import scipy

%matplotlib inline

sns.set(style="ticks")

pd.set_option("display.max_columns",None)#展示所有列数据

pd.set_option("display.max_rows",None)#展示所有行数据

# 画图显示中文

plt.rcParams['font.sans-serif']=['SimHei']

plt.rcParams['axes.unicode_minus'] = False

from sklearn.ensemble import RandomForestRegressor as rfr

from imblearn.over_sampling import SMOTE

from sklearn.linear_model import LogisticRegression as LR

import scikitplot as skplt

train = pd.read_csv('./cs-training.csv',index_col=0)

test = pd.read_csv('./cs-test.csv',index_col=0)

查看数据基本信息

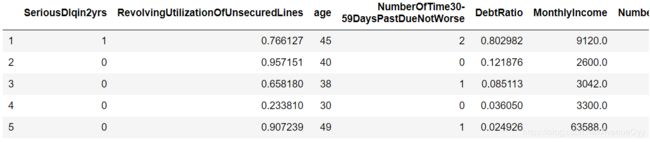

train.head()

注:对测试数据也做同样的操作,这里只举例训练数据。

train.shape

(150000, 11)

test.shape

(101503, 11)

训练集数据150000个样本,11个特征。

测试集数据101503个样本,11个特征。

数据特征含义

- SeriousDlqin2yrs -----出现 90 天或更长时间的逾期行为(即定义好坏客户)

- RevolvingUtilizationOfUnsecuredLines ----- 贷款以及信用卡可用额度与总额度比例

- age ----- 借款人借款年龄

- NumberOfTime30-59DaysPastDueNotWorse----- 过去两年内出现35-59天逾期但是没有发展得更坏的次数

- DebtRatio----- 每月偿还债务,赡养费,生活费用除以月总收入

- MonthlyIncome -----月收入

- NumberOfOpenCreditLinesAndLoans -----开放式贷款和信贷数量

- NumberOfTimes90DaysLate -----过去两年内出现90天逾期或更坏的次数

- NumberRealEstateLoansOrLines -----抵押贷款和房地产贷款数量,包括房屋净值信贷额度

- NumberOfTime60-89DaysPastDueNotWorse -----过去两年内出现60-89天逾期但是没有发展得更坏的次数

- NumberOfDependents -----家庭中不包括自身的家属人数(配偶,子女等)

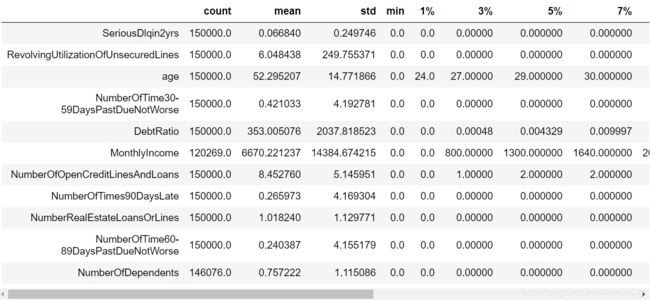

查看描述统计信息

train.describe([0.01,0.03,0.05,0.07,0.1,0.25,.5,.75,.9,.99]).T

通过以上数据描述性信息可以看出:

- 有多个特征存在异常值。比如贷款额度与总额度比例存在大于1甚至几千的情况最大值为50708。年龄最小值为0,最大值为109的情况等等。这些异常值在数据探索性分析中将逐个进行说明。

- 多个特征存在有偏分布。比如贷款额度与总额度,月薪,负债率等特征。

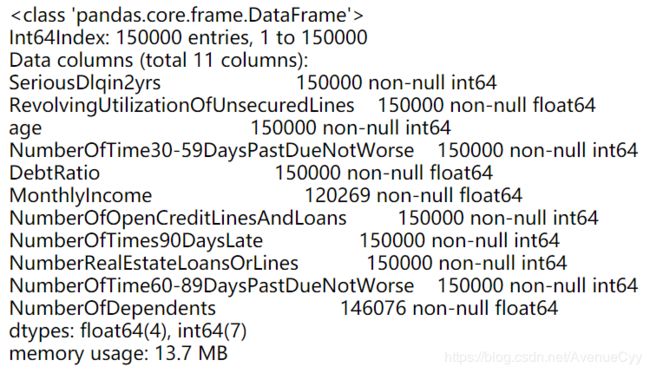

train.info()

通过以上数据信息可以看出:

- 数据类型都为int或float,说明都是数值型的数据。

- 月薪和家属人数存在空缺值。

2.探索性数据分析

这是之前写的数据探索性分析,在分析时可以当做个参考,提供些思路。

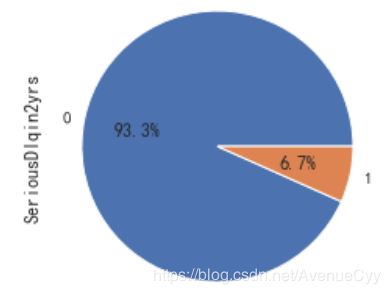

目标特征分析:好坏客户特征

figure,ax = plt.subplots(figsize=(12,4))

train['SeriousDlqin2yrs'].value_counts().plot.pie(autopct='%1.1f%%')

plt.show()

- 正样本(好客户)占比93.3%,负样本(坏客户)占比6.7%。说明客户一般为好客户。我们需要捕捉的是坏客户,但由于比例太过悬殊,此时样本不平衡,需要后续进行处理。

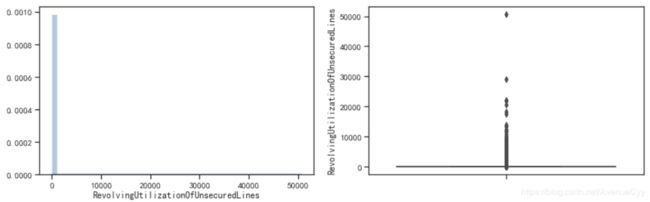

贷款额度与总额度比例

fig= plt.figure(figsize=(14,4))

ax1=fig.add_subplot(1,2,1)

sns.distplot(train['RevolvingUtilizationOfUnsecuredLines'],kde=True)

ax1=fig.add_subplot(1,2,2)

sns.boxplot(y=train['RevolvingUtilizationOfUnsecuredLines'])

plt.show()

- 样本分布极度不平衡。大部分的值都在“0左右”,存在大量的异常数据。需要进行进一步的分析。

- 而这些异常数据可能是由于没有除以总额度造成的,或是别的一些情况。这就需要借助具体的业务进行分析。

一般认为贷款额度与总额度比例小于1是合理的情况。因此先分析比例小于时,贷款额度与总额度比例和好坏客户之间的关系。

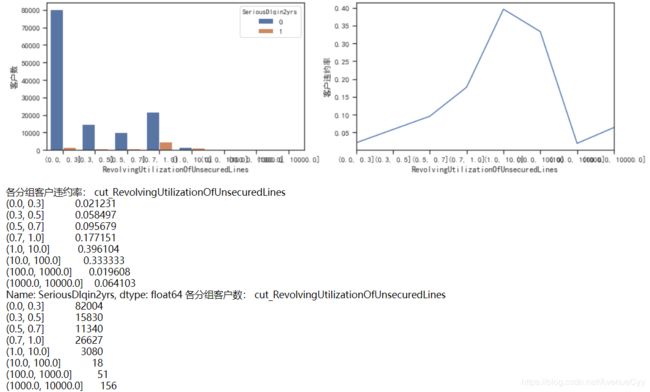

cut_num=[0,0.3,0.5,0.7,1,10,100,1000,10000]

get_compare_plot(train,feature_plot="RevolvingUtilizationOfUnsecuredLines",cut_num=cut_num,is_qcut=False)

- 这里可以看到,当Revol(贷款额度与总额度比例) 小于1时,随着该比例的增加,客户违约率也在增加,符合业务逻辑。正常来说,应该是随着比例的增加,客户违约率也会增加,但是在大于1后,该规律发生了改变,因此对其进行进一步分析。

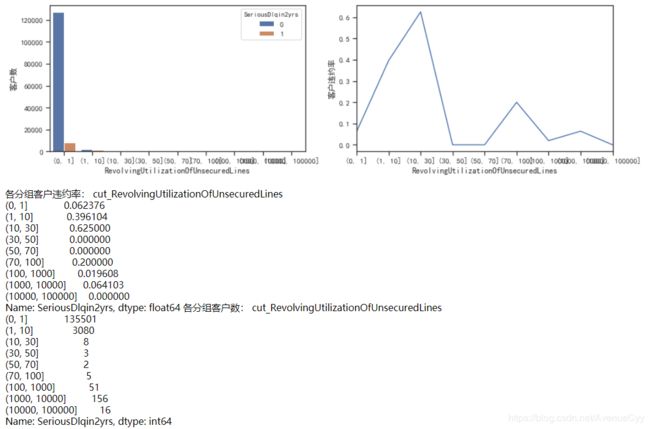

cut_num=[0,1,10,30,50,70,100,1000,10000,100000]

get_compare_plot(train,feature_plot="RevolvingUtilizationOfUnsecuredLines",cut_num=cut_num,is_qcut=False)

- 这里主要分析Revol大于10是什么情况。通过图像和数据可以发现,当比例大于10后,客户违约率在10~30达到高峰,然后下降,再往后的比例都差不多,上下浮动。

- 出现这个情况,此时要做的就是找到阈值,能分割正常值和异常值的阈值。我们可以认定10~30是一个分界点,因为它的违约率非常高,但是要注意,10-30这个区间内,客户数只有8人,随机性太大,因此不做考虑。发现1-10这个区间内的样本数足够,并且违约率也在上升,因此进一步分析。

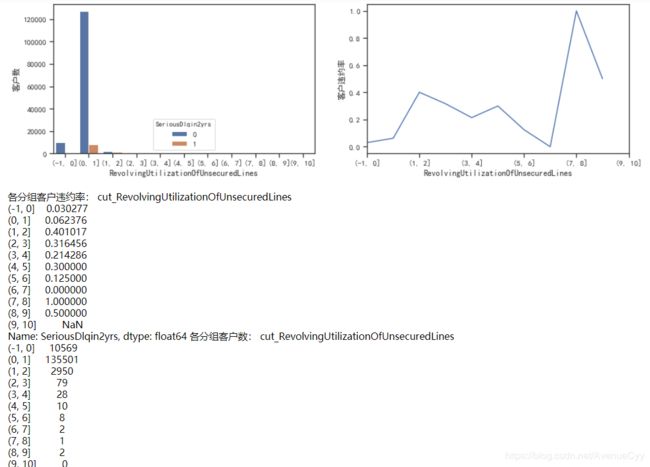

cut_num=[]

for i in np.arange(-1,11,1):

cut_num.append(i)

get_compare_plot(train,feature_plot="RevolvingUtilizationOfUnsecuredLines",cut_num=cut_num,is_qcut=False)

- 对1-10分析后,可以看到,在数据量足够的情况下(大于30),即1-4,违约率是在逐渐下降的,这不符合正常的规律性,应该是Revol越大,违约率越大。

- 我们发现在1-2时,违约率有了特别大的提升,从0.06到0.4。因此,可以认为阈值在这个区间内。

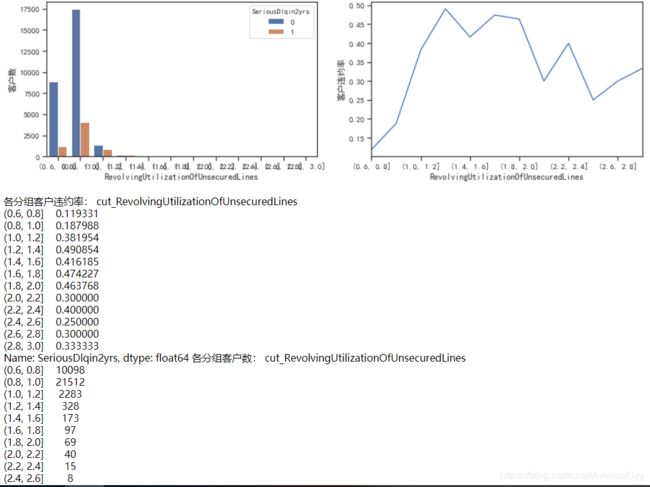

cut_num=[]

for i in np.arange(0.6,3.2,0.2):

cut_num.append(i)

get_compare_plot(train,feature_plot="RevolvingUtilizationOfUnsecuredLines",cut_num=cut_num,is_qcut=False)

- 之间对0-1之间做过分析,因此从0.6开始。

- 通过和之前的分析对比来看,Revol在0~2内,违约率增加。超过2之后,客户数量迅速下降和违约率也有降低的趋势。因此,可以认为Revol=2,是我们要找的阈值。大于2的为异常值,小于2的为正常值。

print("贷款以及信用卡可用额度与总额度比例大于2的比重为:",100*(train['RevolvingUtilizationOfUnsecuredLines']>2).sum()/len(train),"%")

贷款以及信用卡可用额度与总额度比例大于2的比重为: 0.24733333333333332 %

- 大于2的异常值,我们可以删除。如下其占比非常低0.247%。也可以融到0~2的数据内。想到的方法有两个:一是对大于2的值统一进行缩放;二是分组,直接把大于2的值分组到0-1内。这里采用第二种分箱的方法,因为分箱的一个特点就是可以用来处理异常值。

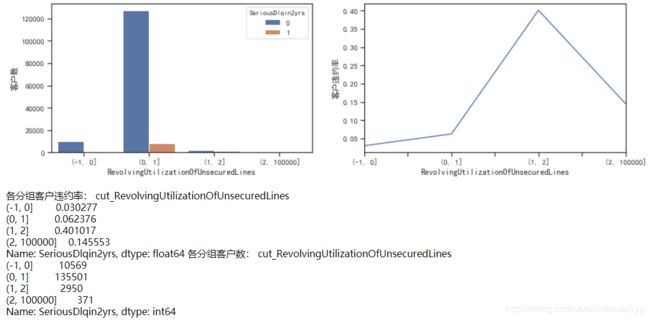

cut_num=[-1,0,1,2,100000]

get_compare_plot(train,feature_plot="RevolvingUtilizationOfUnsecuredLines",cut_num=cut_num,is_qcut=False)

- 大于2的样本有371个。将该组与0-1进行合并。原因有两点:一是0-1数据量大,抗随机性强。不会因为371个样本产生太大的波动。二是因为这371个样本,如果正常计算,归属于0-1的概率最大,因为0-1样本占比最大。因此与0-1组进行合并。

以上是对Revol这个特征的一个比较全面的分析,通过不断分组探索数据的阈值,找出比较适合的切分点。这里最后的数据处理,仍然存在问题,即可能会引入数据噪声,因为不清楚总额度具体值为多少。

以下的特征依旧会这么处理,分析数据的合理性,找出阈值,对异常值进行处理。

年龄

fig= plt.figure(figsize=(14,4))

ax1=fig.add_subplot(1,2,1)

sns.distplot(train['age'],kde=True)

ax1=fig.add_subplot(1,2,2)

sns.boxplot(y=train['age'])

plt.show()

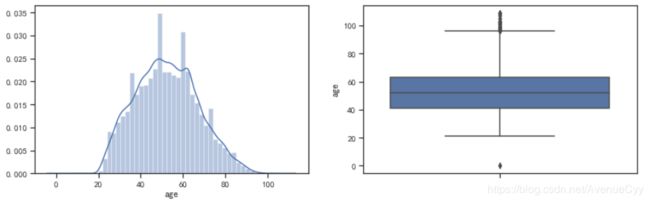

- 这里年龄的分布比较接近正态分布,因此,先使用四分位差的方法来找寻异常值。(上下四分位数±1.5~3倍的四分位差)

age_mean=train['age'].mean()

age_std=train['age'].std()

age_lowlimit=age_mean-3*age_std

age_uplimit=age_mean+3*age_std

print('异常值下限:',age_lowlimit,'异常值上限:',age_uplimit)

异常值下限: 7.979609077364238 异常值上限: 96.6108042559691

- 发现年龄的下限为8岁,上限为97岁。应用四分位差的方法来找寻异常值的一个前提条件是,数据最好服从正态分布,否则会有一些偏差。这里计算一下该数据的偏度和峰度。

print('峰度:',train['age'].skew(),'偏度:',train['age'].kurt())

峰度: 0.18899454512676198 偏度: -0.4946688326403583

- 发现峰度较小,偏度为负数,SK=-0.494,SK接近-0.5,即中度左偏分布。因此,用这个四分位差去判断不是很准确。接下来对图形进行分析,进一步判断异常值。

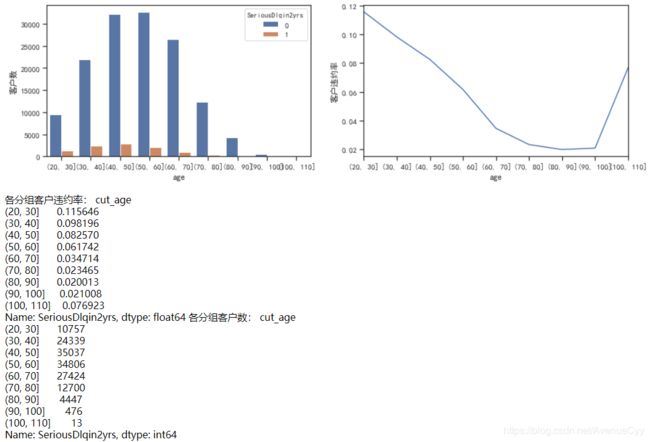

cut_num=[20,30,40,50,60,70,80,90,100,110]

get_compare_plot(train,feature_plot="age",cut_num=cut_num,is_qcut=False)

- 把年龄从20-110每10岁分一组。发现随着年龄的增加,客户违约率在逐渐降低。

1.(年龄越大,越不容易违约)但在100-110这个阶段,违约率上升,不符合规律。

2.年龄过大(100岁以上贷款),这种情况也比较少见。

3.之前的97岁,由于数据非正态分布,会出现偏差。如果以100为分界点,数比较整,也好处理。

因此,基于以上3个原因,选择100为异常值的阈值,大于100的删除。

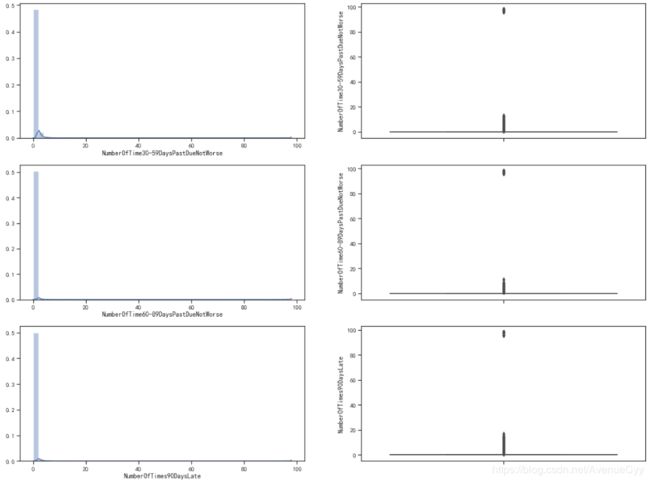

过去两年内出现35-59天|60-89天|90天以上|逾期但是没有发展得更坏的次数

fig,[[ax1,ax2],[ax3,ax4],[ax5,ax6]] = plt.subplots(3,2,figsize=(20,15))

sns.distplot(train['NumberOfTime30-59DaysPastDueNotWorse'],ax=ax1)

sns.boxplot(y=train['NumberOfTime30-59DaysPastDueNotWorse'],ax=ax2)

sns.distplot(train['NumberOfTime60-89DaysPastDueNotWorse'],ax=ax3)

sns.boxplot(y=train['NumberOfTime60-89DaysPastDueNotWorse'],ax=ax4)

sns.distplot(train['NumberOfTimes90DaysLate'],ax=ax5)

sns.boxplot(y=train['NumberOfTimes90DaysLate'],ax=ax6)

plt.show()

- 通过分析可以发现,绝大多数值都在“0附近”,但也有次数超过80的异常值。

这里找出在限定范围内(两年内2*365),每种情况出现的最多次数。

- 30~59天24次。

- 60~89天最多的违规次数为12次。

- 90天以上最多的违规次数为8次。

print('两年内30~59天违规次数超过24次的样本数为:',(train['NumberOfTime30-59DaysPastDueNotWorse']>24).sum())

print('两年内60-89天违规次数超过12次的样本数为:',(train['NumberOfTime60-89DaysPastDueNotWorse']>12).sum())

print('两年内90天以上违规次数超过8次的样本数为:',(train['NumberOfTimes90DaysLate']>8).sum())

两年内30~59天违规次数超过24次的样本数为: 269

两年内60-89天违规次数超过12次的样本数为: 269

两年内90天以上违规次数超过8次的样本数为: 312

- 以上是训练集数据中出现的超过限定范围的样本数。将以上数据删除处理。

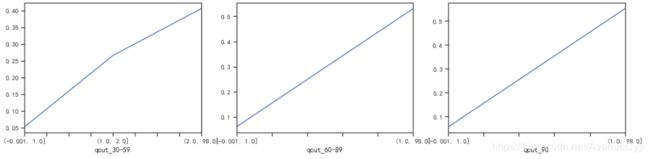

train["qcut_30-59"], updown = pd.qcut(train["NumberOfTime30-59DaysPastDueNotWorse"], retbins=True, q=20,duplicates='drop')

train["qcut_60-89"], updown = pd.qcut(train["NumberOfTime60-89DaysPastDueNotWorse"], retbins=True, q=20,duplicates='drop')

train["qcut_90"], updown = pd.qcut(train["NumberOfTimes90DaysLate"], retbins=True, q=20,duplicates='drop')

fig = plt.figure(figsize=(18,4))

ax1 = fig.add_subplot(131)

(train.groupby('qcut_30-59')['SeriousDlqin2yrs'].sum()/train.groupby('qcut_30-59')['SeriousDlqin2yrs'].count()).plot()

ax2 = fig.add_subplot(132)

(train.groupby('qcut_60-89')['SeriousDlqin2yrs'].sum()/train.groupby('qcut_60-89')['SeriousDlqin2yrs'].count()).plot()

ax3 = fig.add_subplot(133)

(train.groupby('qcut_90')['SeriousDlqin2yrs'].sum()/train.groupby('qcut_90')['SeriousDlqin2yrs'].count()).plot()

plt.show()

- 逾期的次数越多,客户违约率就越高,符合正常逻辑。

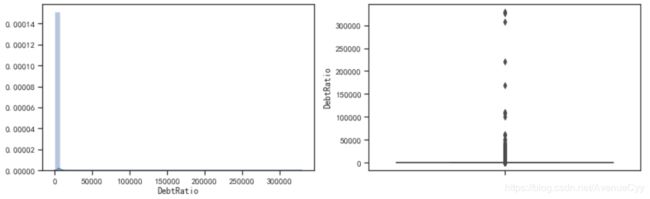

负债率

fig= plt.figure(figsize=(14,4))

ax1=fig.add_subplot(1,2,1)

sns.distplot(train['DebtRatio'],kde=True)

ax1=fig.add_subplot(1,2,2)

sns.boxplot(y=train['DebtRatio'])

plt.show()

- 负债率主要集中在“0附近”,正常来说,负债率应该是小于1的。但却有很多的值大于1,甚至上万,即存在异常值。

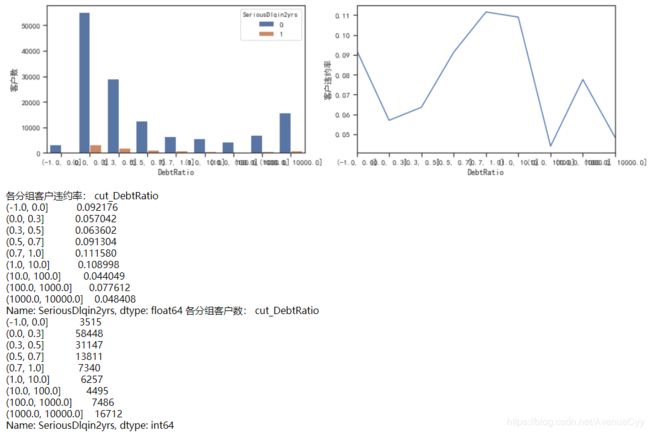

cut_num=[-1,0,0.3,0.5,0.7,1,10,100,1000,10000]

get_compare_plot(train,feature_plot="DebtRatio",cut_num=cut_num,is_qcut=False)

- 负债率在0-1之间,随着负债率的增加,违约率也在增加。

- 当负债率为0时,有着较高的违约率,这点需要从业务上去理解。可能是因为若无负债(每月偿还债务,赡养费,生活费用除以月总收入),比较不靠谱。

- 当负债率大于1时,随着负债率的增加,违约率无显著的变化规律。这里对大于1继续进行分析。

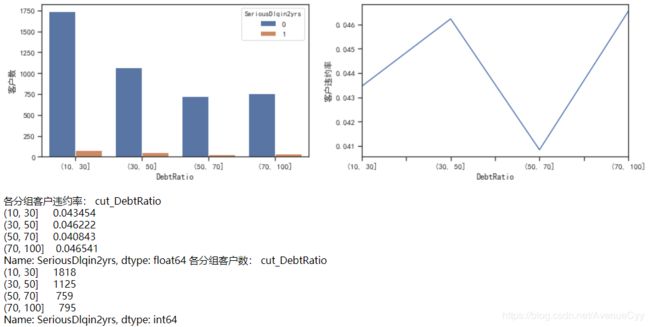

cut_num=[10,30,50,70,100]

get_compare_plot(train,feature_plot="DebtRatio",cut_num=cut_num,is_qcut=False)

- 负债率在10-100之间时,没有逻辑规律,虽然从图像上看数据变化较大,但违约率都在0.04左右,很低。

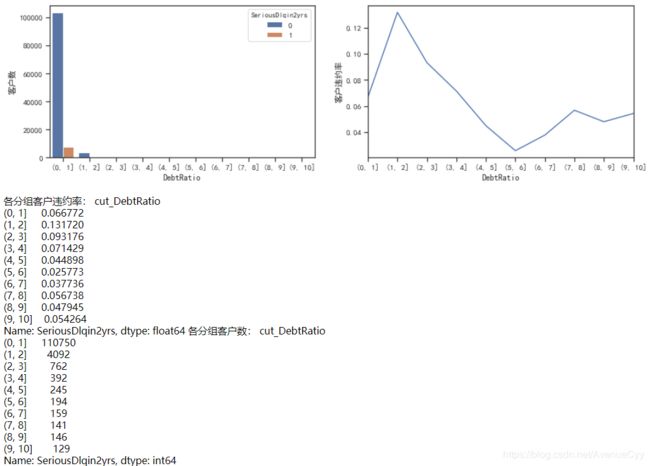

cut_num=[]

for i in np.arange(0,11,1):

cut_num.append(i)

get_compare_plot(train,feature_plot="DebtRatio",cut_num=cut_num,is_qcut=False)

- 负债率在0-2时,随着负债率的增加,违约率也在增加。但大于2之后,负债率下降,然后在0.03-0.05上下波动。

- 可认定2为阈值,大于2的为异常值。但这个异常值的处理却有些问题,跟月薪的关系很大。

月薪

a=(len(train)-len(train_nM))/len(train)*100

print('家属人数缺失值比例为%.2f%%'%(a))

家属人数缺失值比例为19.82%。

- 之前说过,月薪存在缺失值,这里可看到缺失值的比例为19.82%。数值很大,采用随机森林进行填充。

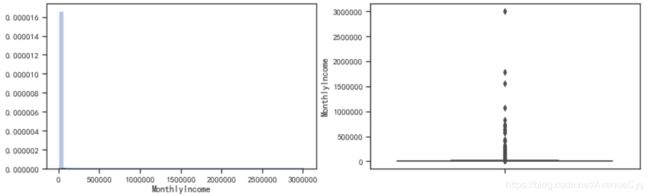

fig= plt.figure(figsize=(14,4))

ax1=fig.add_subplot(1,2,1)

sns.distplot(train_nM['MonthlyIncome'],kde=True)

ax1=fig.add_subplot(1,2,2)

sns.boxplot(y=train_nM['MonthlyIncome'])

plt.show()

- 月薪的分布也是极度右偏的。有数额特别大的异常值。

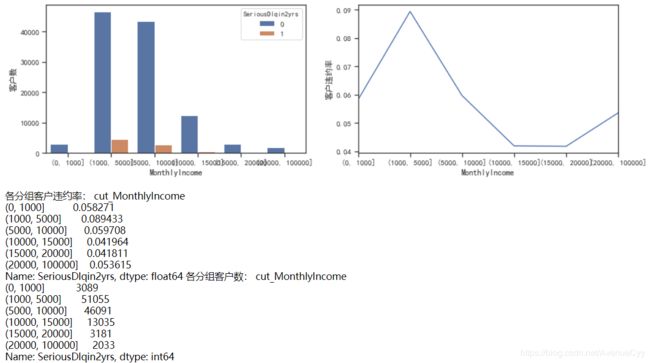

cut_num=[0,1000,5000,10000,15000,20000,100000]

get_compare_plot(train,feature_plot="MonthlyIncome",cut_num=cut_num,is_qcut=False)

- 随着月薪的增加,客户违约率逐渐下降。当月薪超过20000后,违约率又有上升趋势,说明月薪太大,客户收入不稳定。

- 注意到0-1000这个月薪范围内跟正常的规律不一样。进行进一步的判断。

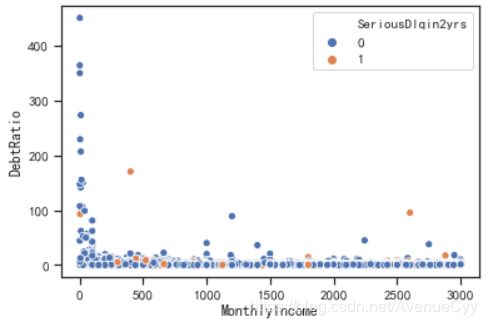

train_nM_2=train_nM.loc[(train_nM['MonthlyIncome']>1)&(train_nM['MonthlyIncome']<=3000),:]

sns.scatterplot(x='MonthlyIncome',y='DebtRatio',data=train_nM_2,hue='SeriousDlqin2yrs')

- 绘制月薪和负债率的散点图,发现500-3000月薪的负债率都很低,有比较稳定的规律性,但是0-500之间却很高。因此对0-500进行进一步分析。

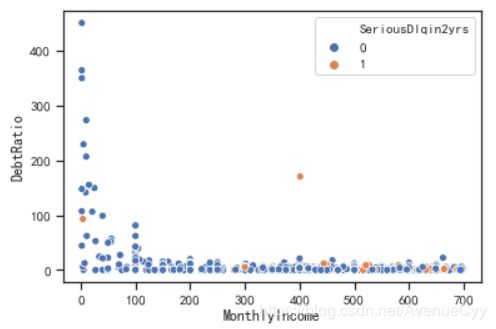

train_nM_2=train_nM.loc[(train_nM['MonthlyIncome']>1)&(train_nM['MonthlyIncome']<700),:]

sns.scatterplot(x='MonthlyIncome',y='DebtRatio',data=train_nM_2,hue='SeriousDlqin2yrs')

- 月薪在0-100之间,负债率特别高,但是违约率却很低,说明月薪在这里被算小了,可能是客户在输入金额时把自己的年薪输入进去,由于输入金额时,差的都是1000倍。因此,将0-100之间的金额乘1000再除以12,以求出正常的月薪,同时负债率也要跟着一起变化0.012倍。

注:

另外,通过分析还发现了月薪为0,1和NaN值的,负债率也特别高。这里不把1当做金额输入错误的值是因为月薪为1的有605个,因此怀疑其跟0和NaN的含义一样,都是“空值”。

之前有过想法是这些负债率在计算的时候,由于月薪未知,所以计算出来的负债率其实是每个月需要偿还的钱。但这个想法也只是个假设,具体的问题还要跟业务相关联。所以,不对这些月薪进行这个假设处理,而是进行分箱处理。

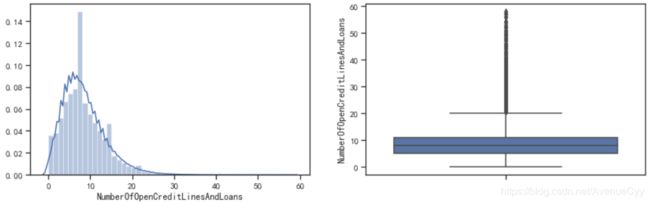

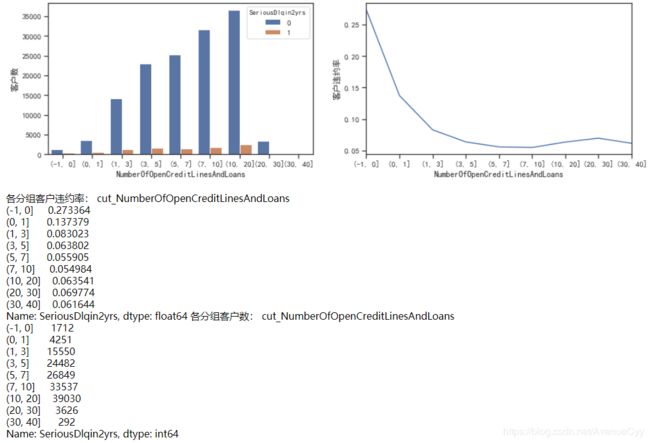

开放式贷款和信贷数量

fig= plt.figure(figsize=(14,4))

ax1=fig.add_subplot(1,2,1)

sns.distplot(train['NumberOfOpenCreditLinesAndLoans'],kde=True)

ax1=fig.add_subplot(1,2,2)

sns.boxplot(y=train['NumberOfOpenCreditLinesAndLoans'])

plt.show()

- 通过直方图可以看到,数据是右偏分布,可能存在异常值。

- 通过箱线图可以看到,存在一些离散值。但由于这些离散值较多且连续,因此需要进一步判断是不是异常值。

cut_num=[-1,0,1,3,5,7,10,20,30,40]

get_compare_plot(train,feature_plot="NumberOfOpenCreditLinesAndLoans",cut_num=cut_num,is_qcut=False)

- 随着信贷数量增加,客户违约率在不断降低,最后基本保持在0.06左右。即信贷数量越多,说明该客户越值得信赖。

- 这里可以认定大于30的为异常值,因为30-40的样本量突然下降。

- 但也可以通过箱线图看出,30-40的值为连续的,没有断点。这里先不按照异常值进行处理。

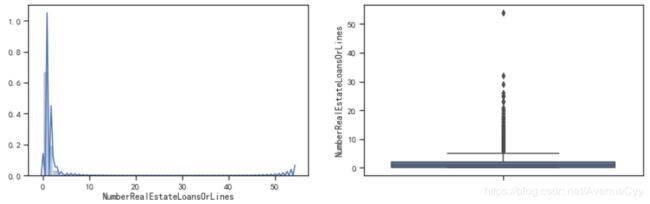

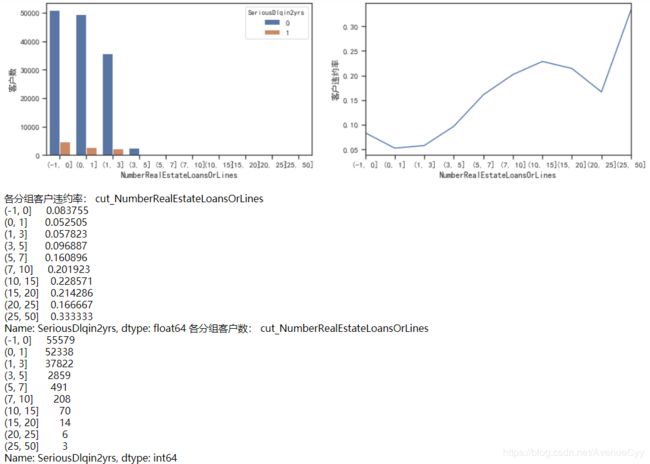

抵押贷款和房地产贷款数量

fig= plt.figure(figsize=(14,4))

ax1=fig.add_subplot(1,2,1)

sns.distplot(train['NumberRealEstateLoansOrLines'],kde=True)

ax1=fig.add_subplot(1,2,2)

sns.boxplot(y=train['NumberRealEstateLoansOrLines'])

plt.show()

- 通过直方图能看到数据是极度右偏的分布,另外箱线图上也能明显地看到离群点。

cut_num=[-1,0,1,3,5,7,10,15,20,25,50]

get_compare_plot(train,feature_plot="NumberRealEstateLoansOrLines",cut_num=cut_num,is_qcut=False)

- 当抵押贷款和房地产贷款数量为0时,客户有一定的违约率,跟之前的负债率一样。

- 当抵押贷款和房地产贷款数量大于0,小于20时,随着数量的增加,客户违约率也在不断增加。

- 由于10-20内有84个样本,大于20的一共有9个样本。因此,从样本数量和违约规律上,可以认定大于20的为异常,将其删除。

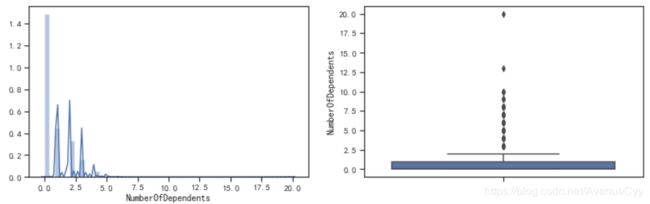

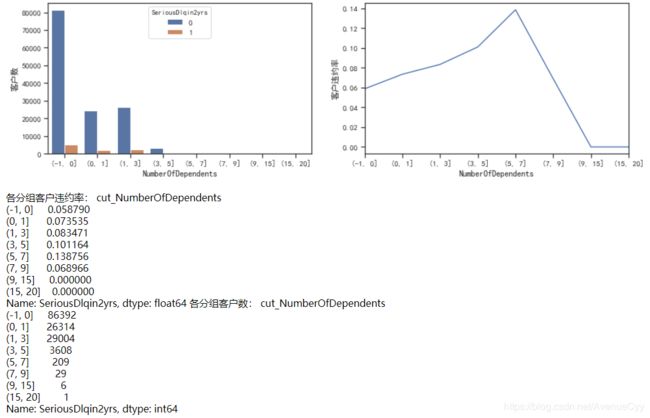

家属人数(配偶,子女等)

b=(len(train)-len(train_nN))/len(train)*100

print('家属人数缺失值比例为%.2f%%'%(b))

家属人数缺失值比例为2.62%

- 之前说过,家属人数存在缺失值,这里可看到缺失值的比例为2.62%。数值不大,可以使用众数填充。

fig= plt.figure(figsize=(14,4))

ax1=fig.add_subplot(1,2,1)

sns.distplot(train_nN['NumberOfDependents'],kde=True)

ax1=fig.add_subplot(1,2,2)

sns.boxplot(y=train_nN['NumberOfDependents'])

plt.show()

- 从箱线图可以很明显地看到存在异常值。那个20特别醒目。。。

cut_num=[-1,0,1,3,5,7,9,15,20]

get_compare_plot(train,feature_plot="NumberOfDependents",cut_num=cut_num,is_qcut=False)

- 随着家属人数增加,客户违约率增加。因为家属人数增加,家庭开销增加,需要的开销也就增加。当单身时(家属人数为0)客户违约率最小为0.058。

- 异常值20需删除。

- 将大于5的可分为一箱处理。

3.数据预处理

数据预处理,这里包含一些之前整理过的异常值处理,填补缺失值和数据不平衡处理的方法。

去除重复值

train.duplicated(keep='first').sum()

609

train.drop_duplicates(keep='first',inplace=True)

train.duplicated(keep='first').sum()

0

train.index = range(train.shape[0])

异常值处理

def data_deal(data):

#data=data[data['RevolvingUtilizationOfUnsecuredLines']<=2]

data=data[(data['age']>=18)&(data['age']<=100)]

data=data[data['NumberOfTime30-59DaysPastDueNotWorse']<24]

data=data[data['NumberOfTime60-89DaysPastDueNotWorse']<12]

data=data[data['NumberOfTimes90DaysLate']<8]

data=data[data['DebtRatio']<=1]

#data=data[data['NumberOfOpenCreditLinesAndLoans']<50]

data=data[data['NumberRealEstateLoansOrLines']<20]

data=data[data['NumberOfDependents']<20]

return data

train_data = data_deal(train)

test_data = data_deal(test)

填补缺失值

众数填补缺失值

train_data.loc[:,"NumberOfDependents"] = train_data.loc[:,"NumberOfDependents"].fillna(train_data.loc[:,"NumberOfDependents"].median())

随机森林填补缺失值

def fill_missing_rf(X,y,to_fill):

df = X.copy()

fill = df.loc[:,to_fill]

df = pd.concat([df.loc[:,df.columns != to_fill],pd.DataFrame(y)],axis=1)

Ytrain = fill[fill.notnull()]

Ytest = fill[fill.isnull()]

Xtrain = df.loc[Ytrain.index,:]

Xtest = df.loc[Ytest.index,:]

rfr = rfr(n_estimators=200)

rfr = rfr.fit(Xtrain,Ytrain)

Ypredict = rfr.predict(Xtest)

return Ypredict

X = train_data.iloc[:,1:]

y = train_data["SeriousDlqin2yrs"]

y_pred = fill_missing_rf(X,y,"MonthlyIncome")

train_data.loc[train_data.loc[:,"MonthlyIncome"].isnull(),"MonthlyIncome"] = y_pred

数据不平衡处理

之前提到过数据中正负样本比例不均衡,为了尽可能捕捉坏样本。这里采用SMOTE算法对数据进行上采样。

X = train_data.iloc[:,1:]

y = train_data.iloc[:,0]

n_sample = X.shape[0]

n_1_sample = y.value_counts()[1]

n_0_sample = y.value_counts()[0]

print('样本个数:{}; 坏样本(1)占{:.2%}; 好样本(0)占{:.2%}'.format(n_sample,n_1_sample/n_sample,n_0_sample/n_sample))

样本个数:149101; 坏样本(1)占6.59%; 好样本(0)占93.41%

sm = SMOTE(random_state=42)

X,y = sm.fit_sample(X,y)

n_sample_ = X.shape[0]

n_1_sample = pd.Series(y).value_counts()[1]

n_0_sample = pd.Series(y).value_counts()[0]

print('样本个数:{}; 坏样本(1)占{:.2%}; 好样本(0)占{:.2%}'.format(n_sample_,n_1_sample/n_sample_,n_0_sample/n_sample_))

样本个数:278540; 坏样本(1)占50.00%; 好样本(0)占50.00%

小结

通过对数据进行探索性分析,更加了解数据,从中观察出数据的一些规律和问题,这样在后续的预处理过程中,也能有些思路。

以上是对数据分析和处理的过程,但其中还有很多的不足,比如对月薪和负债率的分析处理,数据预处理的方式等,大家有好的建议可以多多指正,感谢!

接下来是对数据进行特征工程,如特征衍生,数据分箱等。构建逻辑回归模型来进行预测,并利用ROC-AUC和KS进行评估。最后建立评分卡。

数据挖掘项目:银行信用评分卡建模分析(下篇)