海通证券姜超:未来股市有望转牛,债市或将转熊

作者:姜超

来源:姜超宏观债券研究

今天我们主要讨论资产配置,在当下该如何配置金融资产。

6月15日,统计局在回答社会热点问题时表示,根据《中国统计摘要2020》中的住户收支调查表,中国低收入和中低收入家庭户共有6.1亿人,年人均收入为11485元,月人均收入近1000元,这证实了“有6亿人每个月的收入也就1000元”的说法。

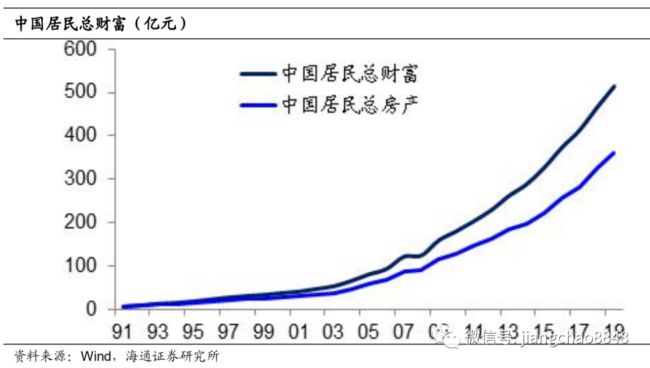

近期统计局还援引社科院的相关研究成果称,2016年时中国居民部门总资产为358万亿元。我们也利用中国的各种数据对居民的总资产进行了估算,得到了结果与之类似,估算2019年时中国居民部门总资产为514万亿元,人均总资产为37万元,居民资产以实物资产为主,住房占比近七成。

假设我们就是月收入1000元,年收入为1.2万元。现在中国的1年期存款利率为1.5%,货币基金余额宝的收益率还不到1.5%,即便我们把所有收入都存起来,也要不吃不喝26年,才能达到全国居民人均资产的平均水平。

很显然,中国居民在过去所积累的财富绝对不是靠储蓄,而是选择对了配置的资产,居民资产中房产的占比高达70%,而房价的持续上涨对城镇居民的财富增值做出了重要的贡献。

从1990年到2019年,中国新房销售均价年均涨幅为9.3%。假设我们的月收入还是1000元,但是每个月的所有收入都存到房子上,那么16年之后,总资产就会超过37万元;而在26年后的总资产将达到117万元,比每年存1.5%的利息得到的37万元高出两倍。

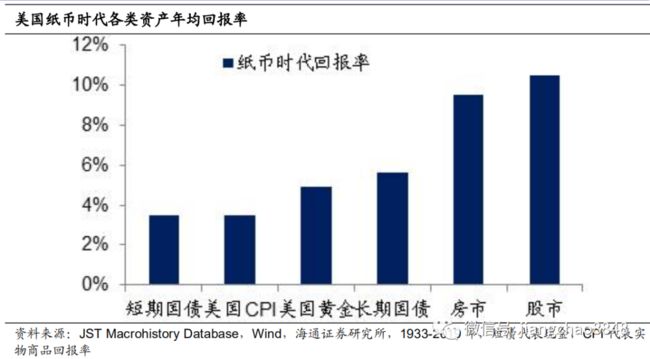

事实上,房价的持续上涨并非是中国特有的现象。我们统计了美国和英国在金本位结束后80多年的数据,显示持有房产的长期年均回报率都在10%左右,这一方面是源于经济增长,同时也源于货币超发。而持有短期存款、货币基金等现金类资产的长期回报率是最差的,连通胀都跑不过。

这就告诉我们,选择比努力更重要。如果一直努力工作,但是赚了钱只会存钱,其实钱越存越少,因为别人的钱存在资产里面,而资产的增值速度远比存款快。

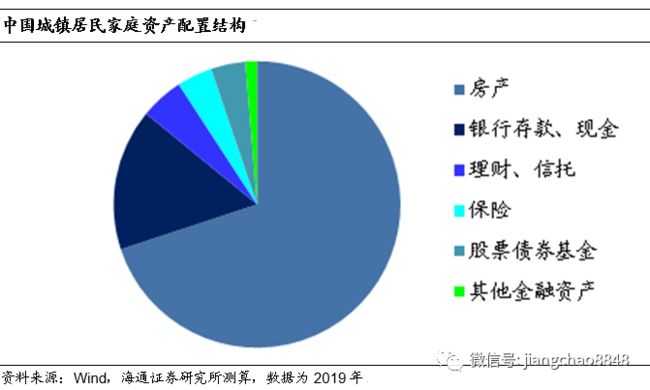

但是在英国和美国,股市也实现了10%左右的长期回报率,美国居民财富的绝大部分都是金融资产。由于中国股市过去的表现不佳,中国居民对金融资产的配置也非常低。我们的统计显示,中国城镇家庭对金融资产的配置仅为30%,而且其中主要是银行理财、银行存款等低风险产品,而持有股票、债券、基金这些风险资产的比例仅为4%左右。

既然英美的历史数据显示股市的长期表现并不逊色于房市,这意味着我们对中国股市要高度重视,说不定其未来有望成为中国居民财富增长的另一重要来源。

股市长期跑赢债市。

首先,在纸币时代,股市的表现从长期来看好于债市。

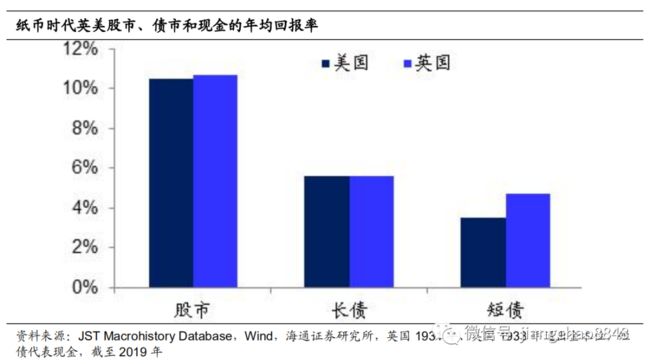

例如在美国,从1933年脱离金本位至今,其标普500指数的年化回报率为10.5%,其中股价年均涨幅为6.9%,年均股息率为3.6%。而同期持有10年期国债的年化回报率为5.6%,持有短期国债的年化回报率为3.5%。

在英国,从1931年脱离金本位至今,其股市年化回报率为10.7%,其中股价年均涨幅为6%,年均股息率为4.7%。而同期持有10年期国债的年化回报率为5.6%,持有短期国债的年化回报率为4.7%。

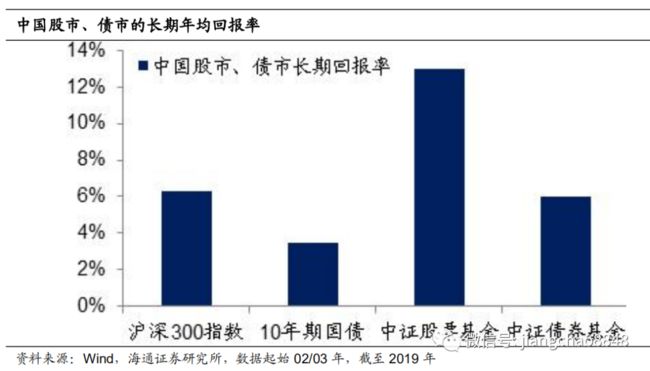

在中国,10年期国债利率和沪深300指数都是从2002年开始有连续交易的数据。从2002年至今,沪深300指数的年均涨幅为6.3%,高于10年期国债利率均值的3.5%。

对于老百姓来说,投资股票和债券的最好方式是购买公募基金。从03年开始,中证指数公司开始公布股票基金和债券基金指数,可以将其看做是市场上所有股票基金和债券基金的平均回报率。从03年至今,中证股票基金指数的年化回报率为13%,高于中证债券基金指数的6%。

股市债市牛熊互换。

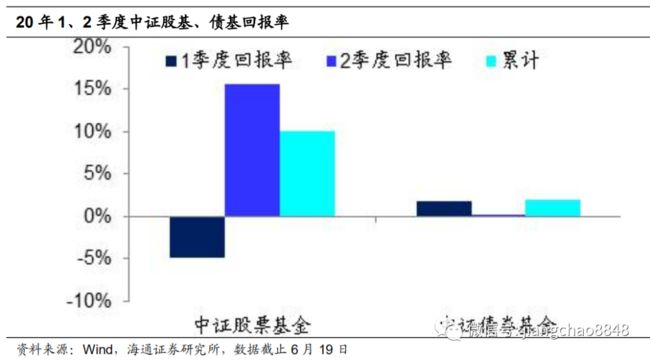

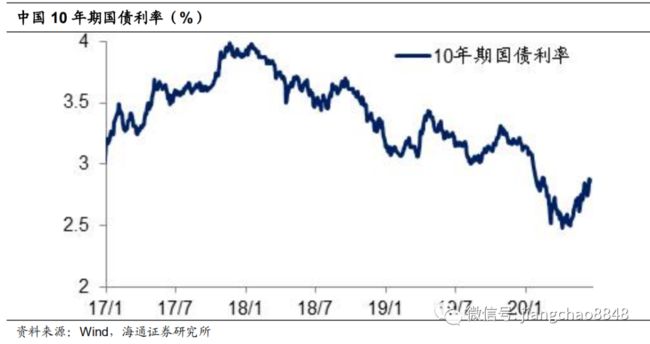

今年1季度,由于疫情的爆发,中国债市出现牛市行情,标志性的10年期国债利率从3.14%大幅降至2.59%,相当于上涨了5.5%。与此同时,股市则大幅下跌,沪深300指数下跌10%。

但是到了2季度,股市和债市牛熊互换。债市快速进入熊市,标志性的10年期国债利率从2.59%升至2.88%,相当于下跌了2.9%。与此同时,股市则大幅反弹,沪深300指数上涨了11.2%,而创业板指数则大涨了23.9%。

如果大家分别投资了中证股票基金和债券基金指数,1季度时前者下跌4.9%,后者上涨1.76%。但2季度前者则上涨了15.6%,后者基本没涨。到目前为止股票基金的累计收益率为10%,远超债券基金的2%。这差距的8%,就是选对了金融资产配置方向的人在今年上半年所获得的超额奖励。

纸币时代资产为王。

为何股市长期跑赢债市,而现金表现最差?

我们在上周的报告中,对金本位和纸币时代各类资产价格的表现进行的分析,发现股市和房市跑赢债市是在纸币时代才有的现象,其背后的关键原因就在于货币超发。

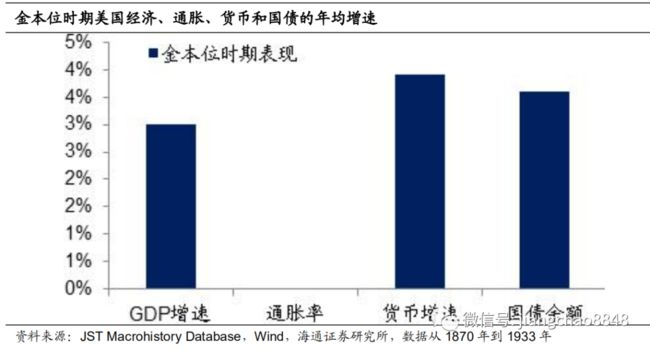

以美国为例,在金本位时期的1870-1933年,其GDP年均增速为3%,同期流通中货币年均增速为3.9%,两者大致相当。由于货币没有超发,所以也没有通胀。

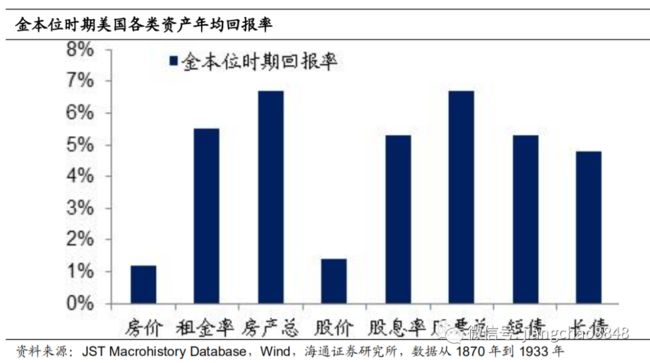

在金本位时期,最佳配置是持有固定收益类资产,持有10年期国债的年均回报率为4.8%,持有现金(短期国债)的年均回报率甚至达到5.3%。而即便是持有房产和股票,由于房价和股价长期不涨,年均涨幅仅为1.4%左右,主要的回报是来自于租金和股息,其实也类似于固定收益类资产。

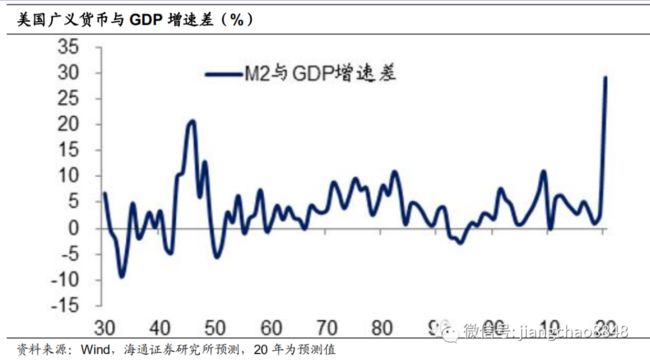

但是到了纸币时代,由于货币发行不再以黄金背书,而是以国债背书,而国债可以随意制造,就使得货币超发成为了长期现象。从1933年到2019年,美国的国债余额增长了1000倍,年均增速高达8.4%,远高于金本位时期的年均增长3.6%。美国的广义货币增速升至7.4%,远高于同期3.7%的GDP增速。

由于货币长期超发,通胀取代了通缩,1933年至今美国的年均通胀率从此前的0升至3.53%。在纸币时代,最佳配置是房市和股市,年均回报率都在10%左右。持有10年期国债利率的年均回报率为5.6%,跑赢了通胀,但是远低于股市和房市。而持有现金(短期国债)的年均回报率为3.49%,甚至是跑输通胀的。

全球放水货币超发。

因此,导致2季度全球股市和债市表现逆转的原因与过去的80多年一样,就是货币的再度超发。

以美国为例,其5月的M2增速已经升至23.1%,创下1944年以来新高。而根据美国国会办公室(CBO)的最新预测,其2020年GDP将萎缩6%,这意味着美国的货币相对于经济超发了近30%,远超过去86年的平均超发3.7%。正是因为货币的再度超发,使得美股大幅上涨,纳斯达克指数创出历史新高。而2季度以来10年期美债利率持平于0.7%,债市已经停止上涨。

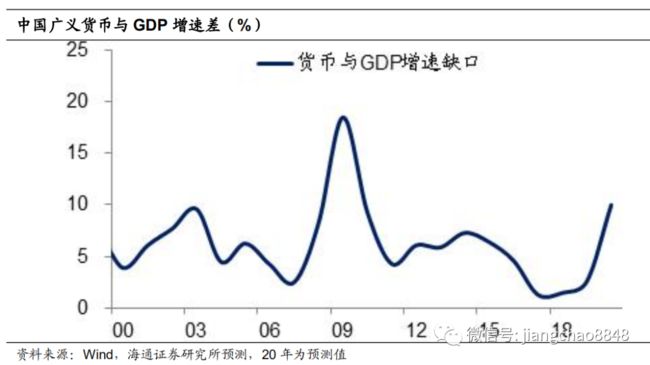

在中国,5月份的广义货币M2增速升至11.1%,创下3年多的新高。而后续随着特别国债等的大规模发行,预计年末的M2增速有望升至13%以上。与此同时,由于新冠疫情的冲击,我们预计2020年的GDP增速将降至3%。这意味着我国的广义货币增速将比GDP增速高出10%,这一缺口将是2010年以来的最高值。

同样是因为货币的再次超发,使得中国的资产价格表现逆转,股市转牛而债市转熊。

政策利率表现滞后。

很多人不理解今年2季度的债市下跌,因为宽松政策的声音言犹在耳。但如果我们看一下政策利率的历史,可以发现其往往滞后于市场利率的变化。

例如从10年期国债利率来观察,这一轮债券牛市的起点是17年11月,10年期国债利率最高到过4.02%。

但当时依然处于加息周期当中,从7天逆回购招标利率来观察,央行曾在17年12月和18年3月两次上调了官方利率,但是在此期间,无论是货币市场上的7天逆回购利率、还是债券市场上的10年期国债利率,均已经开始了持续下行。

本轮政策利率下调始于19年11月,而这时债券牛市已经开始了两年了,各类市场利率也已经下行了两年了。因此,虽然未来不排除DR007、1年期MLF、LPR等官方利率在未来还会小幅下调,但是不妨碍市场利率的DR007、R007和10年期国债利率重新进入上行周期。

融资激增利率上行。

为何政策利率与市场利率的走势未必一致?本质的原因在于,利率并不是由央行决定的,而是市场决定的,可以顺水推舟,但无法逆水行船。

大家知道吗?美国成立于1776年,而美联储成立于1913年,也就是说在美国成立之后137年都没有央行,但是利率一直都存在。利率先于央行存在这件事,本身就说明利率未必是由央行决定的。

还有很多人说,因为美国、欧元区、日本都在实施零利率,所以中国未来也必然会走向零利率。这个说法看似有道理,但在现实中也不成立。原因是中国的资本市场存在管制,外资在中国债市中的占比极低,因此中国利率的走势是由中国市场内部决定的,跟海外利率的关系并不大。

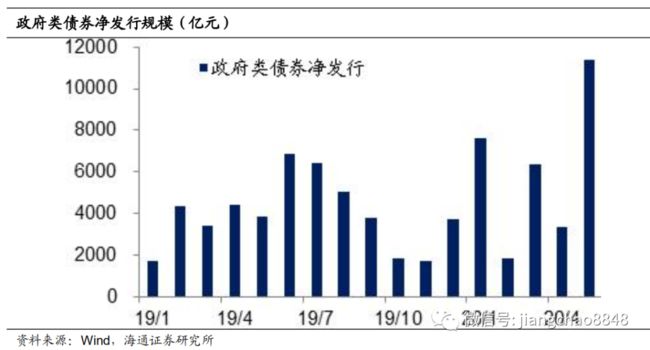

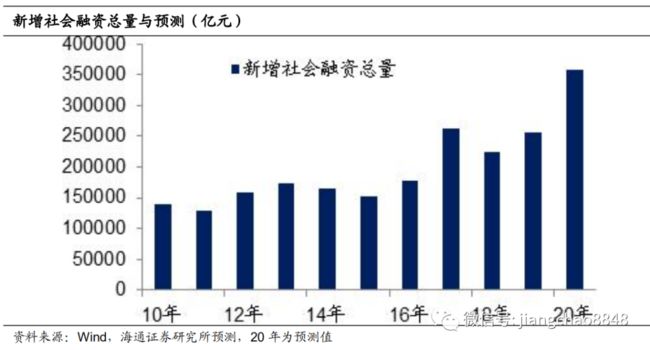

为何5月份国债利率开始大幅上升?一个重要原因就是政府债券发行规模的激增。央行公布的社融数据显示,今年5月份发行的政府债券高达1.14万亿,比4月份激增了8000亿。今年我们发行的政府债券总量高达8.5万亿,而前5个月只发行了3万亿,后面7个月还要发行5.5万亿。

而且我们还要考虑到,今年借钱的不仅是政府,大家都在借钱。在中国,代表资金需求的最主要指标是社会融资总量,里面包括了政府、企业、居民等所有的融资需求。从历史数据来看,社会融资总量增速的变化可以很好的代表融资需求的变化。

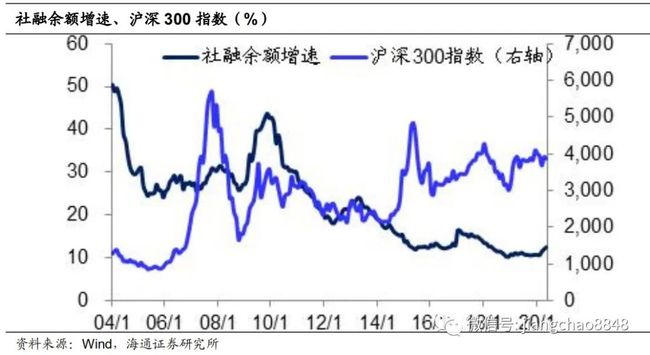

我们发现,在08年之后,中国曾经发生过三次加杠杆,也就是社融余额增速的回升。而在每一次加杠杆之后,都会出现一轮利率上行周期。

第一次是加杠杆始于08年10月,在2个月之后10年期国债利率见底回升。第二次加杠杆始于12年5月,同样是在2个月以后10年期国债利率见底回升。第三次加杠杆始于15年6月,但是这一次社融增速是L型底,社融增速见底之后维持在13%左右,到17年初大幅跳升至16.4%,而这一次10年期国债利率在16年底见底回升。

本轮是第四次加杠杆。从社融增速的走势来看,其实在18年12月降至10.3%时已经见底了,但与上一轮一样一直保持L型,增速保持在10.7%左右。一直到今年3月份,社融增速出现连续跳升,到5月份已经升至12.5%,我们预计年末的社融增速有望升至14%以上,对应的新增社会融资总量将超过30万亿。

而利率作为资金的价格,归根到底是由市场供需决定的。如果借钱的人多了,利率自然会往上走,借钱的人少了,利率就会往下走。如果又想借很多钱,又不想付高利率,除非是美元这样的世界储备货币,可以在全球剪羊毛,否则还是要遵从市场规律。因此,在加杠杆周期开始之后,未来大概率我们会重新进入一轮市场利率的上行周期。

经济通胀趋于改善。

各种融资进入实体之后,必然会对经济产生作用。但由于从经济主体融资再到形成有效的投资消费需要一定的时滞,因而融资增速会领先于经济增速的变化。

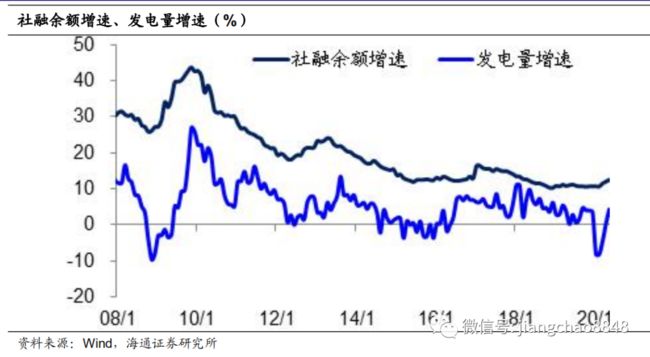

由于中国GDP增速的数据在过去几年失去了波动性,我们用发电量增速来作为经济增速的替代,以观察经济周期的变化。可以发现,在过去的3轮加杠杆周期中,伴随着社融增速的回升,经济增速也会在1到2个季度以后出现明显回升。

从目前公布的数据推算,2季度的经济增速或将恢复至3%左右的弱势水平。但由于3月份的社融增速出现了明显回升,预计3季度各项财政资金有望到位,融资对经济的传导也将生效,下半年经济增速将恢复至6%左右的潜在增速水平。预计本轮社融增速的回升将持续到今年年底,并支撑明年上半年的经济增速继续回升。到明年各项非常规政策或将退出,而明年下半年经济增速或将重新下行。

而伴随着融资高增和货币超发,通胀也将重新回升。在中国,CPI通胀中的食品价格波动巨大,真正值得重视的是代表核心物价的CPI非食品价格,而其走势与PPI保持一致,目前这两者都处于本轮下行以来的最低位水平。

而从过去三轮加杠杆的经验来观察,在融资增速大幅回升之后,PPI将滞后1到3个季度左右见底。由此推测,本轮PPI和CPI非食品价格最快有望在6月份左右见底回升,从而重新步入新一轮通胀上行周期。

盈利改善股票牛市。

在过去三轮加杠杆周期中,中国上市公司的盈利增速均出现了非常明显的回升,并且推动了同期的股市上涨。

在第一次加杠杆的08-09年,上市公司利润增速从08年4季度的-88.9%升至09年4季度的592%。而同期沪深300指数从08年4季度上涨至09年3季度,最大涨幅超过130%。

在第二次加杠杆的12-13年,上市公司利润增速从12年3季度的-1.6%升至13年4季度的21.6%,期间沪深300指数从12年4季度上涨至13年1季度,最大涨幅超过30%。

在第三次加杠杆的15-17年,上市公司利润增速从15年4季度的-2.6%升至16年4季度的35%,而且到18年2季度依旧维持在18.9%的增速,期间沪深300指数在经历此前杠杆牛的剧烈波动之后,从16年1季度上涨至18年1季度,最大涨幅超过50%。

第四次加杠杆的起点其实是19年初,在19年社融增速企稳之后,19年全年的上市公司利润增速已经恢复到了12.1%,远好于去杠杆环境下18年时2.6%的利润增速。因而19年的股市虽然受到中美贸易摩擦冲击,但沪深300指数的全年涨幅依然达到36%。

而20年受疫情影响,1季度上市公司利润同比下降21.4%。但由于3月起货币融资增速的大幅回升,企业盈利有望重新改善,这将有助于中国股市的重新上涨。

总结来说,未来随着货币融资增速的继续回升,经济通胀和企业盈利将有望改善,因而股市有望转牛;而利率将重新上行,债市或将转熊。

切勿大意!北京又增22例,10天确诊227例!特朗普竞选集会,6名工作人员中招!这家公司确诊超千人

刷屏金融圈!国际大行3年裁员3.5万人,目标直指中国?最新回应来了!宣布大规模重组后,股价应声跌超30%

揭秘中国量化私募江湖!80后学霸云集,三大派系各显神通,外资大鳄正杀入

身边的企业别人家的牛股!这些随处可见的公司,正在大洋彼岸屡创股价新高!国际大行也非常看好这一类中概股

判刑5年!王振华猥亵女童终定罪,股价却直线飙升,资本竟如此健忘?身家升至430亿,打了谁的脸?

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。