真正了解并规划了风险之后,就可以开始投资啦——让钱生钱。说实在的,很多人都觉得这么殚精竭虑留存下来的钱,一定要放到妥妥的地方。

大部分人开始投资的时候,都是这样的“保守党”。

都说风险低,收益也低。但是再安稳的投资,对收益率也还是要有所追求滴,这个追求就是跑赢CPI。CPI衡量了生活成本上升的速度,投资至少应该让手里的钱做到保值。最新数据是,今年3月份CPI同比上涨2.4%。有些同学说直接存银行不就行了?一年定存的利率已经超过3%。

嗯~其实我们还是可以在稳妥的基础上追求更高。因为,CPI的数据统计里,没有纳入房价的变化,可是,我们至少都需要有一套房吧。就目前投资市场来看,5%左右的年化收益不难,也不需要承担很大风险。但是,要提醒同学们注意的是:

1、再保守的投资都是有风险的,要通过课程的学习了解投资工具和其风险特征,不断锻炼提升自己的风险承受能力。

2、市场是变化的、风险和收益也是变化的,即使是低风险投资也要按年度调整“投资组合”。

这节课我们将会列举市场上主流的无风险和低风险产品,比较这些投资工具的优缺点,各自的风险收益情况。如果你是个“保守党”,今天就是你的菜啦!

近三年CPI和一年期存款利率的走势:

从上图可以看出,2011年后我们就摆脱了悲催的负利率时代,近两年利率与CPI都很稳定,当前CPI与利率差距有所扩大,但与5%的投资追求还有不少差距。

下面就讲讲有哪些稳定的投资产品。

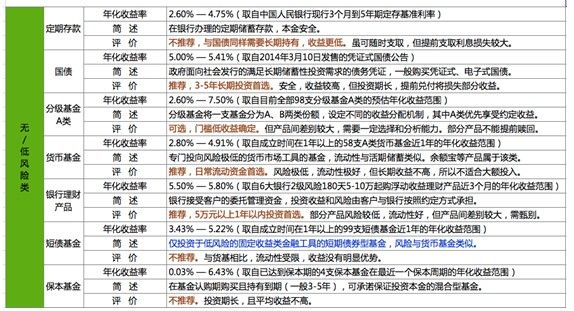

1. 银行存款

银行存款相信每个人都清楚,放在前面讲是想标明基础,其他投资品种的收益总要高过存款才算有利可图。

现在存款利率也不是“一刀切”,各家银行基本上都执行了上浮10%的最高标准,具体收益略有区别。

银行的定期存款提前取现会损失利息,流动性不算好。虽然银行已不是无风险的金融机构了,不过存款还算稳定的首选吧。

门槛:无

收益:一年期3.5%

流动性:**

风险:*

(注:*越多表示流动性越好或者风险越高)

2. 国债

前几天发行的国债你抢了吗?阿,或许应该问:抢到了吗?班主任我真没想到国债还这么抢手,来看一下国债利率,抢得值不值得呢。

2014年储蓄式国债的年利率与去年相同:三年期5%,五年期5.41%,略高于同期定存利率。

我们一般说买国债都是指储蓄国债。储蓄国债主要有3年期和5年期,还分为“电子式国债”和“凭证式国债”,主要区别在付息方式:电子式国债每年付息,凭证式国债到期一次性付息。储蓄国债如果中途提前赎回利息很低,还要支付本金0.1%的手续费,所以流动性不算好。嗯,其实还有可以随时买卖的记账式国债,价格与股票一样上下浮动,不算稳健投资,这里就不讨论了。

门槛:100元

收益:三年期5%,五年期5.41%

流动性:*

风险:*

3. 银行理财产品

银行发行的短期理财产品虽然不能够承诺收益,但是在银行隐形背书的情况下我们仍然认为它是稳健的投资产品。

从4月15日在售高收益银行理财产品看,年化收益在6.2%~6.8%,处于比较高的位置了。银行理财产品的期限从一年到7天不等,投资起来比较灵活,也可以锁定收益。能否提前赎回要看协议书是否有相关约定。

门槛:5万元

收益: 6.2%~6.8%

流动性:**

风险:**

4. 货币基金

货币基金算是基金中最稳定的产品之一,产品收益率差别不太大,风险也较小,能够随时赎回,有较好的流动性。值得注意的是,基金刚成立时有一个不超过7天的验资期和不超过3个月的封闭期,这期间不允许基金份额的赎回。

最近货币基金的收益率大多集中在4%~6%区间,有超过6%的产品,也有1.5%左右的产品。所以买火鸡还是需要选选产品。

门槛:1000元

收益: 4%~6%

流动性:***

风险:**

5. 宝宝类货基

互联网公司推出的宝宝产品其实也是火鸡啦,单独讨论是因为它的起购门槛更低,只有1元(A类基金起购1000元,B类更高),操作更灵活,简直就是活期帐户。

4月15日各家宝宝收益情况:

门槛:1元

收益: 4%~6%

流动性:****

风险:**

6. 约定收益A类基金

这是分级基金中比较稳健的A类份额,可以标明“约定收益率”的基金。一般来说比较稳健,但是并不能完全规避市场的系统性风险,嗯~还有操作者的道德风险。目前,A类份额中则出现过无法兑现约定收益的个案。

最近发行的100只分级基金中,优先份额税后年化收益率达到6%以上的产品共有46只,另有56只产品年化收益率超过5%。

流动性方面,需要关注产品开放赎回日期,一般是每个月或者半年打开赎回一次。折算条款和杠杆倍数则与风险相关。

推荐阅读:投资机会:余额宝已经无法满足你了?试试分级基金吧!

门槛:1000元

收益: 5%~6%

流动性:**

风险:***

7. 国债逆回购

这个名字听起来是不是好专业,其实它也是普通人可以操作的稳定投资。国债逆回购就是将资金通过国债回购市场拆出——把钱借给别人,获得固定利息;借款人用国债作抵押到期还本付息。理论上国债逆回购的安全性等同于国债,不过我们是通过证券公司操作,不能完全排除证券公司的操作风险和道德风险。

逆回购过往收益在4%左右,乏人问津。不过到今年近期,上交所逆回购1天期、2天期、3天期、7天期、14天期逆回购品种年化收益率均在6%以上。因为有不同天数的品种,流动性好,利率不固定。

在上海交易所进行逆回购门槛10万元,深圳交易所1000元。

想进一步学习如何操作国债逆回购的童鞋,请戳:学习国债逆回购

门槛:10万元、1000元

收益: 6%以上

流动性:***

风险:**

给“保守党”的投资建议:

低风险产品配置技巧:

1. 收益率不能低于定存

即使稳健的投资产品,往往也承担高于银行存款的风险,如果收益低于定存,那就没必要啦。比如,国债逆回购曾经长期在4%左右年化收益,吸引力就不大。

2. 低风险并非无风险

低风险只是相对而言,市场情况的变化、个人的承受能力,都决定着一款产品是否符合你对稳健的要求。比如分级基金A类,在市场情况不好的情况下,对它的风险就要重新评估。

3. 同质化产品别买太多

都说“鸡蛋不要放在一个篮子里”是分散风险的好方法,面对这么多低风险的投资产品,我是否还需要分散投资呢?当然可以,不过前提是分散投资品种,而不仅仅是产品。比如货币基金的收益率差别不大,就没必要买太多只了。毕竟,投出去的时间和用于管理的精力也是成本。

4、了解是降低风险的最好办法

很多时候,对风险的敏感或者过度“预估”,都是源于不了解,比如很多人认为分级基金或者债券的风险高,或者认为“余额宝”比其他的货币基金风险高(其实他们的管理方法都是一样的);另一些时候,人们已为自己很了解的投资工具,也会出现“风险突然放大”的情况。我们的建议是,投资要理性!

这个问题将会在下节课重点说。敬请期待!

作业

1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)

2.说说你最喜欢的“低风险投资”是什么&原因。

转载请注明来源:她理财网

关注微信公众号她理财(ID:talicai)后,回复“21天”,一键获得21天所有课程。