一文看懂5G时代云游戏产业的投资机会【附报告下载】

随着11月1日三大运营商正式上线5G商用套餐,我国正式进入5G商用时代,云游戏正成为游戏行业新的变革方向。

那么,什么是云游戏?云游戏产业链各环节的格局是怎样的?云游戏产业市场空间有多大?5G时代云游戏产业有何投资机会?

下面我们一起来看看中银国际证券的最新报告——《5G消费级应用系列报告1-云游戏:5G助力驶入快车道》。

报告完整版下载方式见文末

云游戏是一种以

云计算

为基础的网络游戏类型,在技术上

实现游戏数据处理与运算和画面显示的分离

。

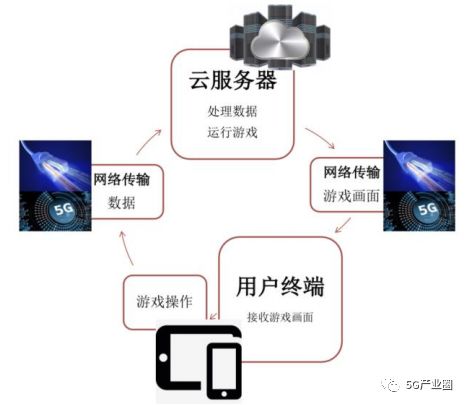

云游戏的运行将从玩家端转移至云服务器端,解放用户端设备的硬件性能,并将渲染处理后的游戏画面压缩后经网络转送给玩家。

从此玩家不再需要依赖自身设备运行游戏,而是在云端服务器处理完游戏数据并渲染后,通过互联网在本地的设备屏幕上接收游戏画面即可。

云游戏即云流化技术在游戏领域的应用,在网速达标的情况下,玩家有望使用任意终端畅玩大型主机类、3A级游戏。

云游戏运行基本原理图

资料来源:腾讯科技,中银国际证券

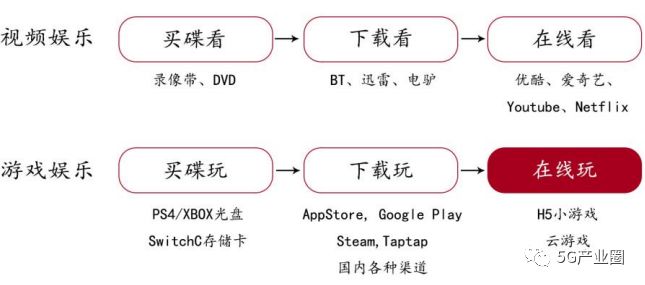

类似于视频行业曾经历从“线下买碟播放-互联网下载本地播放-在线直接播放”这样的过程,云游戏的出现意味着游戏行业也经历了从“

买游戏光盘-互联网下载本地运行-云端运行

”的过程,游戏的启动过程一再简化。

游戏体验方式的演变历程与视频对比

硬件、软件和网络技术是确保云游戏成功三个重要的环节。

早在2009年,就有如OnLive这样的云游戏平台推出。

在此后的

10年,硬件、软件不断获得突破,大厂纷纷发布云游戏平台,第三方云游戏服务商也不断出现,但云游戏依然面临两个瓶颈:

4G网络无法完全解决延迟卡顿等问题、缺乏内容。

相较于内容,网络技术是更难突破的门槛。

云游戏发展历程

资料来源:36氪,中银国际证券

网络技术是云游戏需突破的最后一个关口。

对于游戏而言,流畅度和清晰度至关重要。

随着

5G时代的到来,相比4G的带宽大幅提升和更强的并发能力带来了更低的网络时延与抖动,确保云游戏平台能满足用户对游戏清晰度、流畅度的要求。

我们对比主流大厂游戏云平台对于延迟、下载速度的最低要求,发现按照

4G网络的平均值来看,并不能完全满足各大平台的要求,而5G则能轻松满足。

云游戏平台技术参数和 4G、5G 关键指标对比

资料来源:36氪、腾讯科技、顺网科技官网,中银国际证券

5G的三大应用场景中,增强移动宽带(eMBB)有望率先爆发。

eMBB场景主要

提升以“人”为中心的娱乐、社交等 2C 端消费的通信体验,适用于高速率、大带宽的移动宽带业务

,为数据和内容传输开辟了一条更快的高速公路,内容产业迎来创新机遇。

相比于超高清视频、

AR/VR 等内容,我们认为云游戏将成为最先爆发的2C 泛娱乐应用,主要是因为云游戏内容从研发角度看与传统的主机游戏、3A级游戏大作无异,研发商只需要与云游戏平台完成对接,而云游戏平台也已出现初创公司先行、大厂跟进的格局,而网络条件作为最后一块拼图,随着 2020年5G将全面商用得以完成。

2019年成为云游戏商业化的元年,2020年云游戏有望迎来真正爆发。

而超高清视频从内容制作到传输对接仍需要一定的时间,而

AR/VR应用的爆发更是除了网络条件外,还需要硬件突破(如传感器技术提升从而进一步降低眩晕感、更轻更方便携带的现象级硬件出现)、内容更加丰富、用户习惯的培养等后续步骤,其规模的爆发或将更晚。

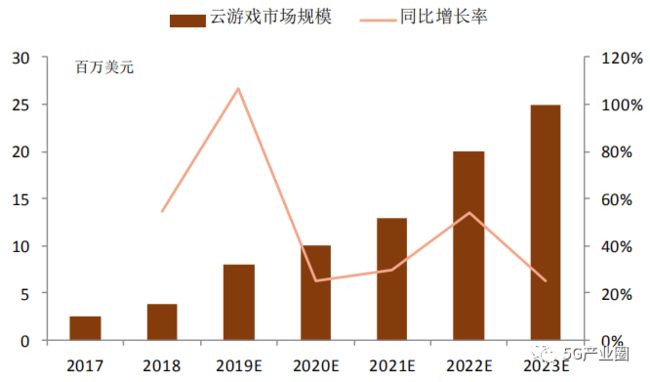

根据IHS Markit数据统计,2018年

全球云游戏市场规模

达到约3.87亿美元,HIS Market预测未来5年云游戏市场将保持高速增长,到2023年云游戏市场规模达到25亿美元,占游戏市场的比例达到2%,5年CAGR高达 45.2%。

IHS Markit 预测全球云游戏市场规模

而另一家全球性市场研究机构Mordor Intelligence预测,2017-2023 年全球云游戏市场规模将从10.65亿美元提升到42.84亿美元,6年CARG为 26.1%。

Mordor Intelligence 预测全球云游戏市场规模

我们通过两种方法来预测

国内云游戏潜在市场规模

。

方法一:通过主机游戏潜在市场规模来代替云游戏潜在市场规模;预测 2024年国内云游戏市场规模约为709亿元。

方法二:通过手游中的重度游戏用户潜在消费空间,判断云游戏市场规模;预测2024年国内云游戏市场规模约为761亿元。

从云游戏运行原理出发,我们可以看出,云游戏的产业链相比于传统的游戏产业链,增加了

云服务

这个环节。

云游戏产业链可以分为上游的游戏研发、中游的游戏运营云服务、下游的游戏终端。而中游的游戏运营云服务包含游戏云平台、云服务商及通信运营商三个主体。

云游戏产业链结构

云游戏的产业链各环节:

游戏研发商

:研发、制作3A级游戏产品,提供内容。

在云游戏时代,游戏体验跨越设备限制,用户对于游戏品质的要求预计越来越高,预计游戏品类更加重度化,龙头游戏研发商的优势有望扩大。

云游戏平台

:

负责云游戏运营,基于云化技术,负责游戏指令流和视频流的编解码,将游戏内容和Iaas公有云对接。

分为PC云游戏平台和移动云游戏平台两大赛道,大量初创公司在2012-2015年切入此领域,通过提过游戏运营的云化服务,产生订阅收入。

巨头如华为、腾讯2019年通过合作和推出自有平台的方式切入该领域。

预计订阅收入将成为云游戏平台的主要收入来源

,也将成为云游戏时代除了游戏内道具付费之外的重要变现方式。

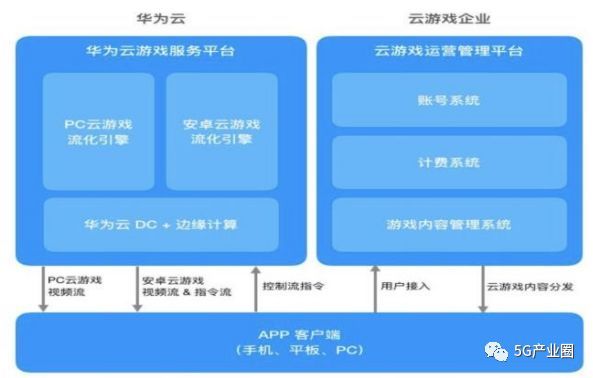

华为云游戏计算架构图

资料来源:游戏葡萄,中银国际证券

云服务商

:

具备IDC资源、提供算力和存储服务,主要为IaaS公有云平台,包括阿里云、腾讯云、华为云、金山云、百度云等。游戏只是其云计算服务的一个领域。

通信运营商

:

高速稳定的网络是游戏数据传输和游戏画面流畅的先决条件。

运营商的5G网络具备高下载速度、低延迟等优势,成为用户终端-云平台数据传输的重要通道。同时,运营商在推广5G套餐时,云游戏可能成为重要的内容抓手,因此运营商在云游戏领域或将拥有用户入口优势,

成为重要的分发平台。

设备提供商

:

由于云游戏将游戏的运行放在云端,终端设备只需有游戏画面呈现功能即可,用户存量的智能手机、平板电脑、PC、智能电视以及集成游戏内容的智能机顶盒等都可成为云游戏的终端。

考虑到5G将更好的支持云游戏,运营商和智能手机厂商或将联合以云游戏等内容为抓手,推广5G手机和 5G套餐,因此预计

云游戏仍然能带来终端的增量需求

。

基于云游戏当前产业链结构,在5G大规模商用后,我们判断云游戏产业链格局有望出现

三种趋势

:

1、 游戏研发商:游戏重度化趋势加剧,头部研发商市场份额将进一步提升。

云游戏能摆脱硬件门槛,在普通的手机、平板电脑、PC 及电视上均可运行原主机游戏才可实现的3A 游戏大作,玩家对于游戏品质的高要求更容易满足,驱使游戏研发商加强研发投入、更加注重游戏的画面、品质、体验和玩法的丰富性、复杂性。

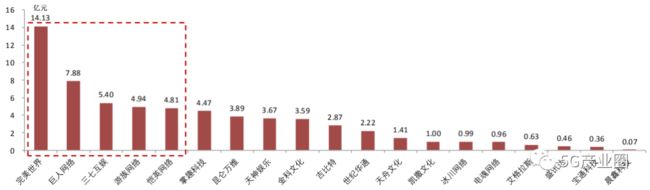

A 股以游戏主业的上市公司研发支出(2018 年)

2、 游戏云平台:由初创公司百花齐放,到初创公司与新入局的巨头加强合作,最终具备IaaS资源的云计算巨头和拥有用户、流量优势的企业有望主导产业链该环节。

由于上游的游戏研发和下游的终端设备环节巨头林立、竞争格局清晰,初创公司进入的难度较大。部分初创公司抓住4G时代云游戏开始兴起的机遇,研发云化技术,从为低配终端用户提供基于游戏指令、视频流编解码服务出发,到建立游戏云平台,提供付费订阅服务。

近几年初创云游戏平台典型代表

资料来源:腾讯科技、公司官网,中银国际证券

初创游戏云平台主要将

付费订阅服务

作为其变现方式。

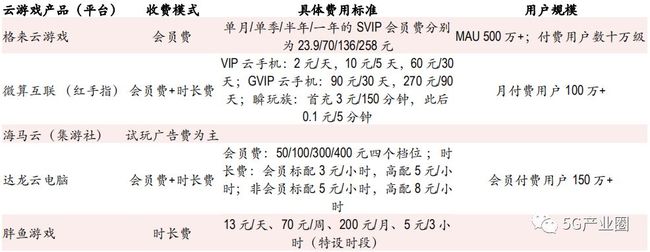

代表性初创云游戏平台收费模式

资料来源:腾讯科技、公司官网,中银国际证券

云游戏产业链中,由于游戏云平台这一环节的出现,订阅云服务有望成为游戏行业继付费下载、游戏内付费(主要为道具付费)之后又一主流变现模式。

订阅服务收入在游戏收入中的占比有望不断提升,云游戏带来用户对硬件需求的降低将转移对订阅云服务需求的提升。根据 IDC 统计和预测,2018年游戏订阅服务站游戏收入的比例仅为9%,至 2025年将提升至26%。

游戏行业收入结构变化

资料来源:IDC,中银国际证券

3、 通信运营商:云游戏时代,由于游戏即点即玩、无需下载,应用商店等渠道作用将弱化,但云游戏作为5G重要应用领域,通信运营商基于5G网络入口优势,较过去4G时代有望更多切入游戏云平台运营、甚至研发环节。

在4G时代,三大通信运营商更多承担数据传输通道的作用,数据业务收入取得大幅增长。

而随着

5G来临,加上同样获得5G牌照的中国广电网络,四大运营商将不甘于仅仅起到数据通道作用,而是纷纷通过自身加大资金投入以及外部合作的方式,力图深度参与5G应用。

尤其是在

5G推广的初期,将流量与内容绑定、通过内容来吸引用户订购5G 套餐,或将成为运营商的重要营销方式。

由于我们判断云游戏是

5G娱乐应用领域比超高清视频、VR/AR更早爆发和更成熟的应用,通信运营商或将基于自身海量用户,通过与游戏内容方、硬件终端合作的方式,切入游戏云平台运营、甚至研发领域。

以全球最早开始5G商用的韩国为例,运营商便已通过将5G套餐与云游戏结合的方式,推广5G业务。

2019年8月底,韩国第三大电信运营商LG U+公布和NVIDIA合作开发5G 云游戏服务的计划;在5G之前,Nvidia 就已经在美国和欧洲推出了云游戏平台Geforce Now,而与LG U+的合作是Geforce Now平台基于5G网络的首次商用化尝试,在LG U+订购了95000韩元以上套餐月资费的5G用户能够免费试用该平台,且还将享受云游戏服务订阅折扣等优惠。

2019年9月,韩国最大电信运营商SK电讯宣布同微软合作,在韩国推出微软云游戏平台xCloud,SK电讯将会是微软在韩国的云游戏服务的独家运营商,目前xCloud云游戏平台已拥有《光环5》、《战争机器 5》、《杀手直觉》和《盗贼之海》四款微软独占游戏。

11月1日,国内三大运营商正式推出5G套餐。

此前运营商也纷纷加快云游戏合作布局。

2019年6月,中国联通宣布推出5G云游戏平台——沃家云,中国电信推出“天翼云游戏”平台。

2019年9月,中国电信“天翼云游戏”宣布与国内最大的主机游戏发行商 GAMEPOCH成为主机云游戏与PC云游戏业务的深度合作伙伴。

2019年9月,中国移动咪咕与海马云签署合作协议,双方将针对安卓游戏云化开展技术合作,用户可通过咪咕快游业务体验云游戏。

我们认为,通信运营商基于5G网络的入口优势,深度合作布局云游戏产业链,将成为产业链格局变化的重要变量;

运营商在

5G时代不仅仅充当网络通道角色从而获取数据和流量服务收入,其也将分享游戏云服务及游戏内容研发市场蛋糕的做大。

如需下载该PPT完整版,请在我们公众号后台回复“云游戏”。

ps:链接有效期至11月12日,建议尽快下载保存哦!

编辑:陈颖思

本文由5G产业圈编辑整理自中银国际证券,本次分享仅供学习交流,不作商业用途,如有问题,请留言。