40页研报 | 从产业视角看当前5G投什么

今天我们来看看来自华安证券的策略研究报告《从产业视角看当前5G投什么:聚焦5G应用,探寻最佳赛道》。

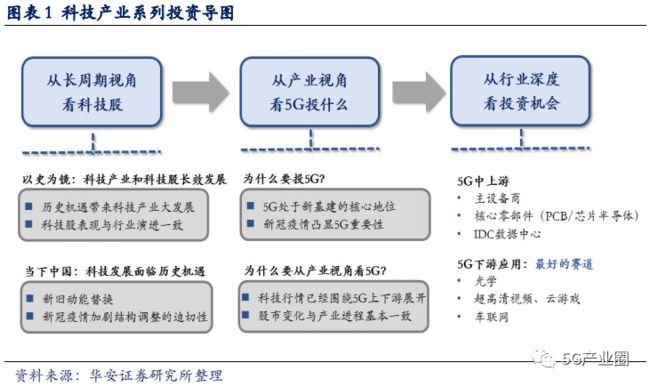

从科技到5G,为什么要投5G?

市场上各类科技报告层出不穷,尤其针对新基建和5G的报告更是汗牛充栋。但我们认为对于科技、对于5G的思考并不能止步于此。在当前经济新旧动能转换的节点,如何更深入的理解科技和5G,仍然是一个持续的课题。下面我们将从产业视角切入重点探讨5G的投资赛道。

1. 为什么要投科技股?

中国科技发展处于历史机遇的节点。作为科技股策略系列报告的开篇,在《新动能当立,科技长牛会不会来?——从长周期视角看当前科技股位置》中,我们以美国的两次科技长牛为例,可以得到科技产业和科技股能够长效发展的两个基本的结论:

1)历史机遇带来科技产业大发展;

2)科技股的表现与行业演进一致。

当下中国科技的发展正处于历史机遇的节点。从我国国情来看,制度性的优势,战略顶层设计,以及工程师红利的释放,叠加资本市场建设的配套,都是当前中国能够在科技产业进行追赶,甚至弯道超车的核心优势。尤其是近期创业板注册制的加快推出,正是深化资本市场改革中的关键性一步。从外部压力来看,中美关系在科技领域的再度反复,也使得未来围绕自主可控的科技发展成为主要思路。

2. 为什么要投5G?

发改委定调新基建,5G建设和应用处于新基建的核心地位。近年来新基建和5G频繁的提起,已经反应出当下整个科技产业的发展趋势。而2020年4月20日国家发改委对“新基建”进行定义,指出新基建包括信息基础设施等,其中以5G为代表的通信网络基建被放在关键位置,这更表明了5G的建设和应用在新基建中的核心地位得到政策层面定调。

同时,我们认为5G核心地位,除了体现在技术代际带来的革命性升级之外,更在于对传统行业的新赋能。实际上,自2018年12月新基建首次提出以来,5G所蕴含的范围已经不断延伸。尤其是在新技术的发展过程中,除了通信网络建设所衍生出的物联网,云计算,数据中心领域之外,以智能交通、智能制造为代表的融合基础建设,更显示出新时代下5G技术为传统行业赋予的更多意义。

新冠疫情“危”中有“机”,凸显5G重要性。无论是经济层面,全球经济面临断崖式发展带来的新变数;还是需求层面,“云经济”爆发所催生出的新需求;或是政策端对5G应用的不断倾斜,都显示出5G在当下时点地位的强化。尤其是在后疫情时代,投资的选项并非死局,通过新基建协力5G加速落地,将是当前时点下的“危”中有“机”。根据中国信通院统计,预计到2025年5G将累计带动超过3.5万亿元的投资。因此,通过加速5G落地,以及充分发挥5G规模效应和带动作用,将能支撑经济的可持续发展。

3. 为什么要从产业视角看待5G投资?

近两年科技行情已经围绕5G上下游展开。回顾近两年的科技股行情,已经围绕5G建设产业链及下游应用展开,这反应了资本已经开始形成合力。可以看到自2018年以来,新基建和5G指数明显跑赢泛科技的新兴科技100。尤其是2019年优势不断扩大,新基建涨幅达到44.9%,5G指数涨幅18.1%,新兴科技100指数仅涨了7.9%,显示出科技热点集中在新基建和5G。同时,若进一步细分5G产业链,可以发现代表5G建设之一的基站指数,以及5G下游应用指数同样在跑赢新兴科技100的同时,也同样跑赢5G指数。

股市变化与产业进程基本一致。通信代际更新的特征显示产业的演进具有较高的相似性,尤其是对比4G和5G产业链,在规划和建设期两者并没有实质性的差异,主要差异还是来源于下游应用。同时,对照4G时代通信产业和股市演变进程,也可以发现资本市场的演绎与产业进程具有高度相关性。因此,对于正处于商用初期节点的5G,以4G作为参照,从产业视角出发将能够更能抓住5G投资的脉络。这也是为什么我们科技产业系列报告的第二篇要从产业视角出发来看5G投什么。

4. 为什么5G应用是最好的赛道?

按资本市场沿产业链演进的逻辑看5G投资,当前5G正处于商用初期,在建设高峰到来之际,5G仍处于上半场。不过,尽管应用期处于产业链的末端,但按照4G的发展经验,应用的发展并不单独滞后于基建,而是与技术的发展相辅相成,互相促进的。因此,未来机会也将逐步过渡到下游应用,5G应用将是当下最好的赛道。

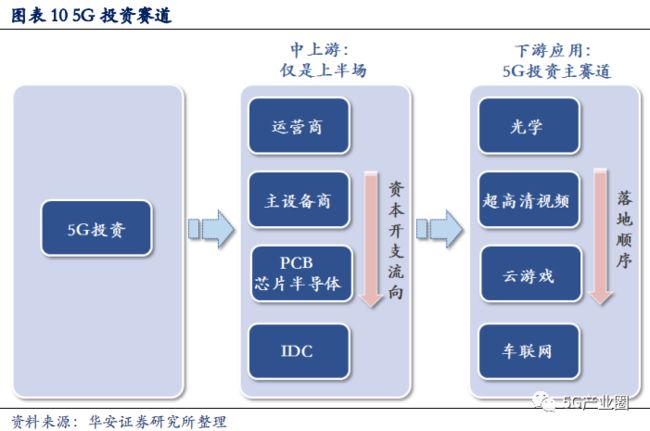

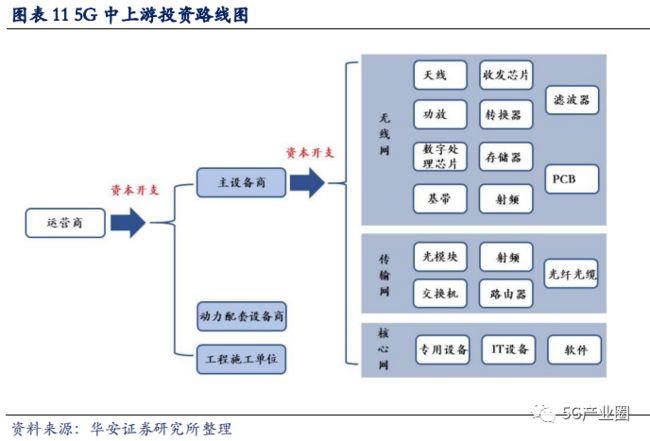

5G仍处于上半场,上游通信技术的突破将是本轮科技繁荣最为核心的一环。按照5G产业链的进程,5G投资的上半场毫无疑问将属于大规模的5G网络建设,尤其相较于4G时代,5G时代1.2万亿的基站总投资规模和超过8年的投资周期,必然将带动整个产业链的景气度抬升。站在当下,在5G商用初期阶段,5G技术的突破和基础网络设施的建设是现阶段最先兑现的一环。因此,以运营商为开端,以资本流向为线索,我们上游依次看好:1)主设备商;2)核心零部件的PCB和芯片半导体;3)IDC数据中心。

5G技术革新带来下游应用巨量想象空间,是投资最好的赛道。尽管当前仍处于5G产业发展初期,相对于确定性更强的5G上游基建,我们更看好5G下游应用的增量空间。从规模来看,据信通院发布的数据,预计2020-2025年间部署5G产业链对拉动经济总产出的贡献为10.6万亿元,而5G赋能后下游各行业数字化转型带来的经济总产出贡献则高达24.8万亿元,显然5G下游应用更具想象力空间。从应用广度来看,进入5G时代后,“三张网”所对应出的大数据中心、AI、车联网、物联网,使得5G应用端的想象空间将远超4G时代。因此,以技术的成熟度为顺序,并考虑市场空间,我们在5G应用端重点推荐:1)光学;2)超高清视频和云游戏;3)车联网。

2020年5G投什么?

投资5G要确立中长线思维。对于5G的投资,绝非一次性的炒作和投机,5G带来的机会层出不穷,并且与传统产业相互叠加衍生出更多的下游应用和市场空间,从而催生出多个优选赛道。如果我们能够紧跟这个逻辑捕捉到这些赛道的机会,深入产业上下游选择投资标的,大概率将会实现较好回报。

实际上,从科技产业的发展来看,各细分领域多呈现螺旋式代际推进、渐进式的发展特征。因此,对于5G的发展更应当从中长线的思维去看。这就需要回答两个问题,一是5G投资的时点;二是5G投资的内容。围绕这两个点,希望能够回答5G投什么的问题?

5G投资时点:5G商业初期,股市大概率沿产业进程演变

从产业视角出发看5G投资时间点。从历史经验可以看到,科技股是沿着产业演进的路线而发展的。尤其是通信行业的代际发展所带来的周期性特征,使得对于A股中的5G投资,更应从产业视角切入,或更能抓住科技股行情的脉络。

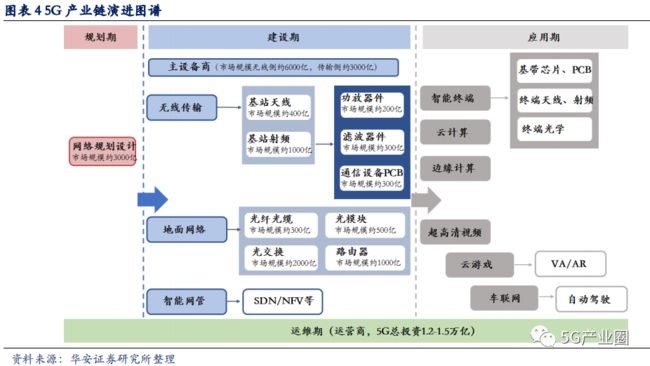

1. 5G产业链图谱:借鉴4G可知5G

从5G的产业链出发,以时间为轴,可以发现5G的产业链一般可以划分为三个阶段,分别是:规划期、建设期和应用期。从5G产业链的演进顺序来看,规划期作为前期网络规划设计,处于整个产业链的初始阶段;建设期则涵盖了5G产业链的上游和中游,主要零部件和生厂商都处于这个阶段;应用期则主要针对包括云计算、云游戏、超高清视频、车联网等5G应用领域。

不过需要注意的是,尽管按照产业链来看,应用期处于末端,但按照4G的发展经验,应用期在时间顺序上和建设期并没有明显的先后,更多是同步发展的。同时,和4G的产业链进行对比,在规划和建设期5G和4G并没有实质性的差异,主要差异还是来源于下游应用。

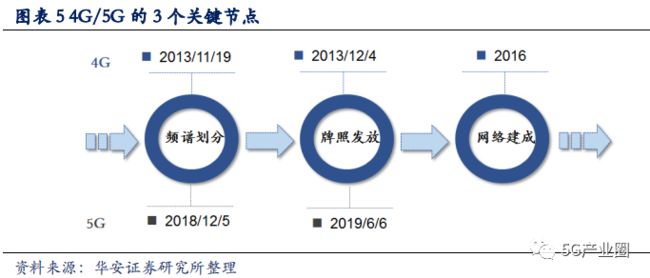

2. 4G/5G双时钟:5G复刻4G,股市变化与产业进程基本一致

清晰了5G产业链脉络后,下一个问题在于,股市的投资节奏是否和产业投资节奏一致?从1G到2G,到3G,再到4G,通信代际的更新显示产业的演进方式有较高的相似度。尤其对比4G和5G产业链的中上游,并没有较大的差异。因此,对于5G的投资,能否对照4G的产业演进和股市变化进行借鉴?

4G和5G投资的3个关键节点。我们直接以4G作为参照,以时间为线索,来看不同阶段产业和资本市场是如何呼应的。一般来看,4G和5G的投资重点关注三个关键性节点:频谱划分、牌照发放、网络建成。同时,以这三个节点为标记,可将投资节奏划分为4个阶段,分别包括频谱落地前的炒作,牌照发放前的发牌行情,网络建设期,以及建成后的成熟期。

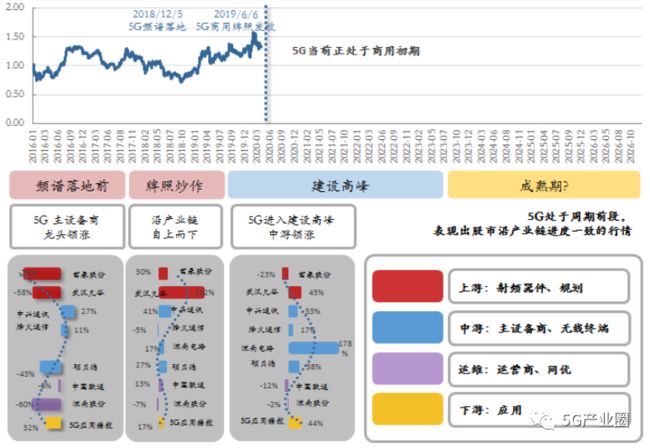

产业及股市双时钟,5G复刻4G,股市变化与产业进程高度相关。为了进一步明确5G投资于产业的关系,我们以4G作为参照,制作了4G/5G产业及股市双时钟,将两轮周期拉平至同一起跑线。从对比下图中4G和5G产业进程不同阶段下的股市表现,可以得到3个基本结论:

结论1:发牌行情和建设高峰期,4G和5G的股市演变和产业链演进一致。尤其在发牌行情和建设高峰期间,股市表现出和产业链进程的高度相关。举例来看,在4G和5G商用牌照落地前,股市沿产业链自上而下炒作;而在建设高峰期,则显示出前期主设备商受益领涨,建设后期运营及网优表现居前的特征。

结论2:无论4G还是5G,在频谱落地前,由于整体规划还未释出,都以炒作为主。虽然4G和5G频谱落地前都以炒作为主,但炒作热点并不相同。其中,4G频谱落地前下游应用表现更好,而5G则以中兴通讯和烽火通信为代表的主设备商龙头涨幅居前。我们认为初期炒作的差异可能在于股市结构特征的差异。实际上,自17年以来随着A股估值体系的不断重构,分化格局进一步加强;在科技板块当中,这样的分化特性也同样明显。

结论3:5G正处于商用初期节点,结合4G手机出货量在建设高峰第二年爆发,未来热点将逐渐转至下游。结合5G周期前段表现出的股市沿产业链一致的行情,预计在2020年进入建设高峰后,股市将延续中游主设备商,运营及网优,以及下游应用依次表现。尤其随着以主设备商为代表的5G中游业绩逐步兑现,5G的市场热点将逐渐转移至下游应用。实际上,如果对照4G的建设进程以及应用端指标,也可以看出4G手机出货量在基站进入建设的第二年2015年就呈现大规模增长,应用端在进入基建高峰后将是市场关注的重点。

4G/5G 产业及股市双时钟对比

5G投资逻辑:最好的机会将向下游过渡

按产业逻辑看5G投资内容。按照股市沿产业演进一致的逻辑来看,当前5G正处于商用初期,随着建设高峰期到来,上游基建环节的业绩将逐步兑现,未来市场机会将逐步过渡到下游应用层面。

虽然就应用而言,当下还未出现现象级的5G应用,但就市场前景最为广阔的车联网为例来看,5G应用潜力巨大。尤其是站在当前的时点上,后疫情时代在新基建影响力的交织下,预计更大的空间将蕴含在下游应用端的发展进程中。而对比4G时代应用的发展并不单独滞后于基建,而是与技术的发展相辅相成,当下正是5G应用布局的最佳时机。

5G中上游:正进入建设期高峰期,现阶段关注重点。5G中上游作为技术突破的核心环节,将是在5G商用初期带动整个产业链景气度抬升的最重要的因子。对于当下正处于的大规模网络基建环节,受益于运营商的投资带动,沿着资本开支流向,主设备商及其上游的PCB和芯片零部件为代表的核心零部件厂商,毫无疑问将是最先受益的一环,业绩也将随着建设的进程逐步凸显。

5G下游应用:机会将向下游过渡,是投资最好的赛道。不同于5G中上游投资机会的相对确定,5G最大的想象空间将在应用端。如果说4G“无线宽带”时代的技术发展,是对生活方式带来的巨大变化,那么对于5G“万物互联”时代的到来,将在C端的基础上带来B端和G端的革新,也就是向工业级进行转变。譬如依靠5G技术的落地,智慧园区、智能制造、车联网、远程医疗、超高清视频等工业级的运用才能得以实现,而这正是将5G技术与传统产业叠加所衍生出的新机会。根据科技产业的发展经验来看,这样形成的机会都是可持续的。实际上,从最早的信息化与产业相融合,到之后的互联网+,以及人工智能+,已经具有通过新技术向传统行业进行新赋能的思路。依靠5G技术的落地,这样的应用场景才能更为成熟和实现产业化。

本轮5G应用布局:按照技术成熟度更为确定。5G时代下的应用,尽管按照增量空间来看,车联网的空间最大,但在商用初期存在一定的不确定性。因此,按照技术成熟度作为先后次序布局本轮5G应用的逻辑或更为确定。以当前5G下游的成熟度来看,我们最看好:1)光学;2)超高清视频和云游戏;3)车联网依次推荐。其中,光学为代表的消费电子行业终端将是最先收获5G红利的行业,泛娱乐行业的超高清视频和云游戏的脚步也已临近,车联网随着产业顶层设计的完成叠加技术成熟,将进入下一个阶段。

因此,在本篇报告的后文中,我们将按照产业链顺序沿中上游向下游进行推荐。不过,结合当下5G正处于商用初期的产业周期阶段,将重点推荐5G下游应用的各赛道。

5G中上游投资:仍处于上半场

上游5G通信技术的突破是本轮科技繁荣最为核心的一环。如果将5G的投资分为上下半场,那么上半场一定是大规模的5G网络建设带动产业链景气度提升,下半场则是5G现象级应用诞生,导致下游需求爆发,进而再次带动上游相关产业持续繁荣。

站在当下,显然还未出现5G现象级应用,5G投资仍处于上半场。在5G商用初期,电信运营商首先展开网络建设投资,通过对上游5G设备环节的投资,为主设备生产厂商带来大量收入,主设备商进行大规模生产需要继续向上游采购核心零部件,如天线、射频器件、芯片半导体、PCB等,这又会带来主设备商上游产业链的繁荣。因此,5G上游的投资逻辑,我们将以运营商,即投资的源头为开端,向主设备商,及主设备商零部件厂商逐一展开。

本文摘自华安证券《从产业视角看当前5G投什么:聚焦5G应用,探寻最佳赛道》,如需查看完整版报告内容,请在我们公众号对话页面回复“528”即可。

本文由5G产业圈编辑整理,本次分享仅供学习交流,不作商业用途,如有问题,请留言。

一张表全面了解各省市5G建设目标

2020中国新基建409家细分领域龙头企业全名单!

35省/市5G建设最新进展与规划一览

2020年5G+云VR研究报告 | 附下载

我叫“5G产业圈”

长按扫码关注

最新5G资讯都在这里!