2019年1月17日,财政部和国家税务总局发布《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号,以下简称13号文),规定在2019年1月1日至2021年12月31日的期间内,符合条件的小微企业享受企业所得税优惠、增值税小规模纳税人享受增值税优惠及小税种优惠。

此后的两天里,国家税务总局发布了国家税务总局公告2019年第2至5号公告(以下分别简称2至5号公告),分别就各税种优惠的具体实施办法及相应的申报表修订及填写要求进行了明确(全部5份文件的思维导图详见附件)。

因此,笔者专门针对新规中对于企业所得税的内容进行梳理,以期为各位读者提供参考。文章结构如下图所示:

一、小微企业所得税优惠变化

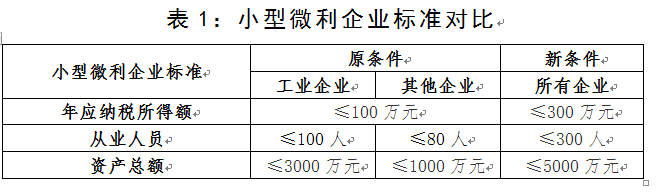

(一)放宽小型微利企业标准

根据原有的小型微利企业所得税优惠政策,能够享受所得税优惠政策的小型微利企业需要同时满足从事国家非限制和禁止行业+三项标准,本次新规中,13号文及2号公告将三个标准都扩大了,并且不再区分企业类型,实行了统一标准,由此扩大了小型微利企业的覆盖面。如表1所示:

(二)引入超额累进计算方法

按照原先的政策规定,对年应纳税所得额不超过100万元的小型微利企业,减按50%计入应纳税所得额,并按20%优惠税率缴纳企业所得税,即实际税负为10%。而本次政策调整后,采用了超额累进税率的方法,对年应纳税所得额不超过300万元的小型微利企业,按应纳税所得额分为两个区间分别计算。具体规定及对比详见下表:

在新的政策下,一是对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,并按20%的税率计算缴纳企业所得税,实际税负为5%;二是对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,并按20%的税率计算缴纳企业所得税,实际税负10%,由此加大了企业所得税减税优惠力度。

需要强调的是,能够享受该优惠的前提是年应纳税所得总不满300万元(含本数),因此一旦年应纳所得额超过该数就不再能够分段减计及享受税率优惠,需全部适用25%的企业所得税率。

案例1(享受/不享受优惠的企业税款对比):A公司其他条件均符合小型微利企业标准,2019年应纳税所得额为300万元,因此,2019年应纳所得税=100×25%×20%+(300-100)×50%×20%=5+20=25万元,较无优惠政策时的300×25%=75万元要节省75-25=50万元的税款。

而另一个例子:B公司其他条件均符合小型微利企业标准,但2019年应纳税所得额为300.1万元,导致不符合小型微利企业标准,应全额适用25%的税率,因此2019年应纳所得税=300.1×25%=75.025万元。

两相比较,多0.1万元的应纳税所得额,导致要多交50.025万元的税,由此可见,当预判本企业基本可以满足优惠条件时,一定要注意控制全年度的应纳税所得额,以免因小失大。

二、优惠条件判断

(一)从业人数和资产总额指标口径

2号公告规定,从业人数包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

(二)预缴方式及判断依据

2号公告规定,小型微利企业所得税统一实行按季度预缴,暂按当年度截至本期申报所属期末的情况进行判断。其中,资产总额、从业人数指标比照“全年季度平均值”的计算公式,计算截至本期申报所属期末的季度平均值;年度应纳税所得额指标暂按截至本期申报所属期末不超过300万元的标准判断。

原不符合小型微利企业条件的企业,在年度中间预缴企业所得税时,按本公告第三条规定判断符合小型微利企业条件的,应按照截至本期申报所属期末累计情况计算享受小型微利企业所得税减免政策。当年度此前期间因不符合小型微利企业条件而多预缴的企业所得税税款,可在以后季度应预缴的企业所得税税款中抵减。

案例2(各预缴期判断优惠条件):

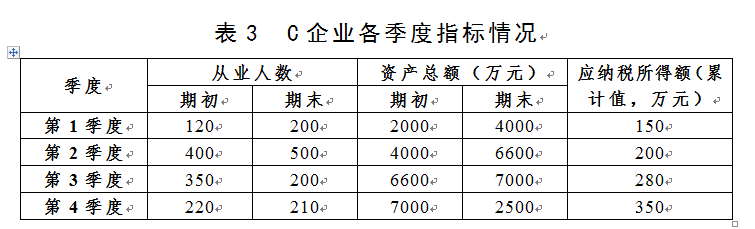

C企业2017年成立,从事国家非限制和禁止行业,2019年各季度的资产总额、从业人数以及累计应纳税所得额情况如下表所示:

C企业在预缴2019年度企业所得税时,判断是否符合小型微利企业条件的具体过程如下:

以上案例2援引自国税总局办公厅公布的2号公告官方解读,展现了在年内各预缴期分别判断企业是否符合优惠条件的过程。案例中,C企业除了第1季度满足所有条件外,此后的三个季度均因为不符合其中一个优惠条件而导致企业不能享受企业所得税优惠。然而此例略为奇怪的是,季度末的从业人数与下季度初的从业人数出现较大幅度的波动,而在实际中应鲜少会出现这种情况。

案例3(年度中间开业的企业各预缴期判断优惠条件):

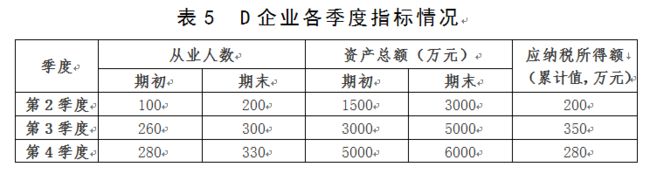

D企业2019年5月成立,从事国家非限制和禁止行业,2019年各季度的资产总额、从业人数以及累计应纳税所得额情况如下表5、6所示:

案例3同样援引自国税总局办公厅公布的2号公告官方解读,展现了在年度中间开业的企业在年内各预缴期分别判断企业是否符合优惠条件的过程。根据2号公告规定,年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。因此,表格中的2季度期初值应是D企业开业时点(即5月开业时)的数值。

三、预缴期限调整

2号公告规定,按月度预缴企业所得税的企业,在当年度4月、7月、10月预缴申报时,如果按照本公告第三条规定判断符合小型微利企业条件的,下一个预缴申报期起调整为按季度预缴申报,一经调整,当年度内不再变更。

因此,假设案例2中的C企业原为按月度预缴,在4月份预缴申报时判断符合优惠条件后,就调整为按季预缴,下一期于7月份预缴申报即可。1、2、3月份预缴时是否符合条件,在所不问;同样的,案例3中的D企业原为按月度预缴,但在7月份预缴申报时判断符合条件后,即可以调整为按季预缴,即使三季度不符合优惠条件,在当年度内也不会再变更预缴期限。

四、预缴企业所得税计算

2号公告规定,原不符合小型微利企业条件的企业,在年度中间预缴企业所得税时,判断符合小型微利企业条件的,应按照截至本期申报所属期末累计情况计算享受小型微利企业所得税减免政策。当年度此前期间因不符合小型微利企业条件而多预缴的企业所得税税款,可在以后季度应预缴的企业所得税税款中抵减。

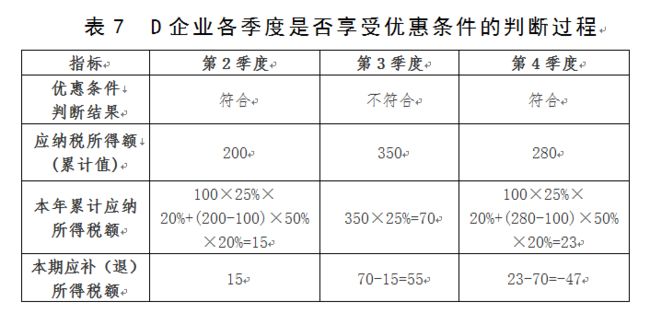

继续以案例3中的D企业为例进行计算。D企业在第2、4季度均符合小微企业优惠条件,而第3季度则不符合条件,此时,D企业在年度中间各季度预缴的所得税应按表7所示:

由表7可以看出:

D企业第2季度符合优惠条件,分段计算企业所得税后,当季应预缴企业所得税15万元;

第3季度因不符合优惠条件,因此全年累计应纳所得税全部适用25%的税率进行计算,达到70万元,减除第2季度已预缴的所得税额,当期应缴纳55万元;

第4季度符合优惠条件,因此分段计算企业所得税后全年累计应预缴企业所得税23万元,少于已预缴的所得税,相应的税款47万元应在汇算清缴时申请退税。

回顾案例3,D企业是因为第3季度累计应纳税所得额超过了300万元,不符合优惠政策,导致多预缴了税额,需待下期预缴时抵扣、或者汇算清缴时退税。因此,如D企业能够在临近三季末的时候提前做好规划,使累计应纳税所得额保持在优惠标准内,就可避免多缴税款、资金被占用。

五、享受优惠的方式

(一)通过填写申请表即可享受

小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。

(二)所有征收方式均可享受

小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受上述优惠政策。

其中,实行核定应纳所得税额征收的企业,根据小型微利企业所得税减免政策规定需要调减定额的,由主管税务机关按照程序调整,并及时将调整情况告知企业。

六、申报表的调整及填写

为了确保在纳税申报时小型微利企业能够及时、准确计算享受优惠政策,国税总局出台3号公告,对企业所得税预缴、汇算清缴纳税申报表的部分表单及填报说明进行了修订。

(一)增加判断指标

如图所示,修订后表格中设置“按季度填报信息”项目,由企业依据会计核算、人员管理等日常生产经营活动中既有的数据直接填列,无需再为享受税收优惠而特别计算。

(二)调整填报说明

对《A000000:企业所得税年度纳税申报基础信息表》《A201030:减免所得税优惠明细表》《A107040:减免所得税优惠明细表》等其他表中有关项目的填报说明,按照实施后的小型微利企业普惠性所得税减免政策进行了相应调整。

(三)自动生成结果

进行电子申报的企业,征管系统将根据申报表相关数据,自动判断企业是否符合小型微利企业条件。符合条件的,系统还将进一步自动计算减免税金额,自动生成表A201030减免所得税优惠明细表,为企业减轻计算、填报负担。

七、汇算清缴时不符合条件的补税规定

企业预缴企业所得税时已享受小型微利企业所得税减免政策,汇算清缴企业所得税时不符合优惠条件的,应当按照规定补缴企业所得税税款。