运用Logistic模型实现客户流失预警分析

在日常学习或工作中经常会使用线性回归模型对某一事物进行预测,例如预测房价、身高、GDP、学生成绩等,发现这些被预测的变量都属于连续型变量。然而有些情况下,被预测变量可能是二元变量,即成功或失败、流失或不流失、涨或跌等,对于这类问题,线性回归将束手无策。这个时候就需要另一种回归方法进行预测,即Logistic回归。

一、Logistic模型简介

Logistic回归模型公式如下:

这个模型其实就是一个条件概率模型函数,即已知![]()

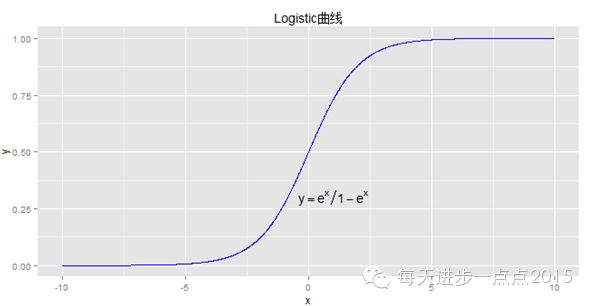

的情况下,兴趣变量y=1时的概率。显然,该模型是一个非线性模型,具有S型分布,可见下图:

#绘制Logistic曲线

x <- seq(from = -10, to = 10, by = 0.01)

y = exp(x)/(1+exp(x))

library(ggplot2)

p <- ggplot(data = NULL, mapping = aes(x = x,y = y))

p + geom_line(colour = 'blue')

+ annotate('text', x = 1, y = 0.3, label ='y==e^x / 1-e^x', parse = TRUE)

+ ggtitle('Logistic曲线')

由于是非线性模型,从而就少了像线性模型那样的约束,如自变量与因变量具有线性关系、随机误差满足方差齐性等。

以上的模型公式其实是可以变换成线性形式的,只需要一个简单的logit变换即可,即:

二、模型用途

Logistic模型主要有三大用途:

1)寻找危险因素,找到某些影响因变量的"坏因素",一般可以通过优势比发现危险因素;

2)用于预测,可以预测某种情况发生的概率或可能性大小;

3)用于判别,判断某个新样本所属的类别。

三、模型应用

下文使用Logistic模型对电信行业的客户流失数据进行建模,数据来源为R中C50包自带数据集churnTrain和churnTest。

#使用C50包中自带的电信行业客户流失数据

library(C50)

data(churn)

train <- churnTrain

test <- churnTest

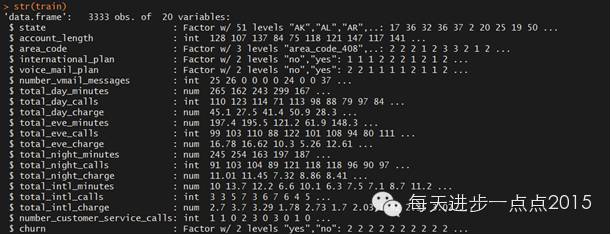

str(train)

数据集中包含了19个变量,其中变量洲(state)、国际长途计划(international_plan)、信箱语音计划(voice_mail_plan)和是否流失(churn)为因子变量,其余变量均为数值变量,而且这里的区域编码变量(area_code)没有任何实际意义,故考虑排除该变量。

#剔除无意义的区域编码变量

train <- churnTrain[,-3]

test <- churnTest[,-3]

#由于模型中,更关心的是流失这个结果(churn=yes),所以对该因子进行排序

train$churn <- factor(train$churn,levels = c('no','yes'), order = TRUE)

test$churn <- factor(test$churn, ,levels = c('no','yes'), order = TRUE)

#构建Logistic模型

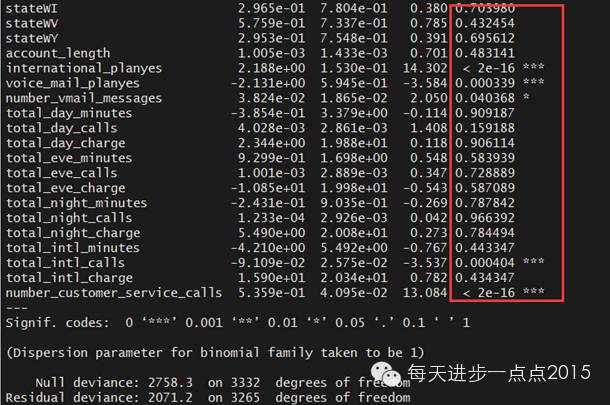

model <- glm(formula = churn ~ ., data =train, family = 'binomial')

summary(model)

发现有很多变量并不显著,故考虑剔除这些不显著的变量,这里使用逐步回归法进行变量的选择(需要注意的是,Logistic为非线性模型,回归系数是通过极大似然估计方法计算所得)。

#step函数实现逐步回归法

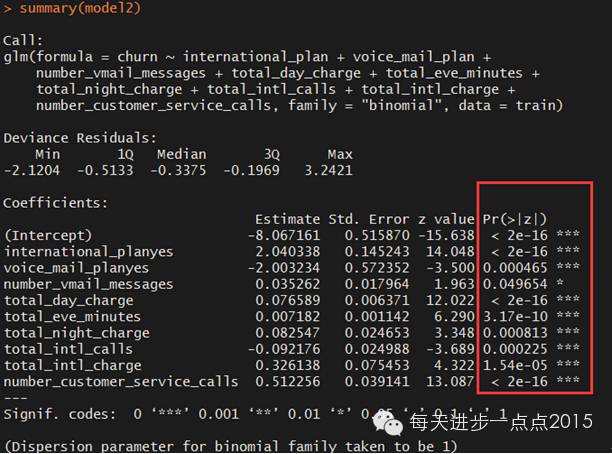

model2 <- step(object = model, trace = 0)

summary(model2)

从结果中发现,所有变量的P值均小于0.05,通过显著性检验,保留了相对重要的变量。模型各变量通过显著性检验的同时还需确保整个模型是显著的,只有这样才能保证模型是正确的、有意义的,下面对模型进行卡方检验。

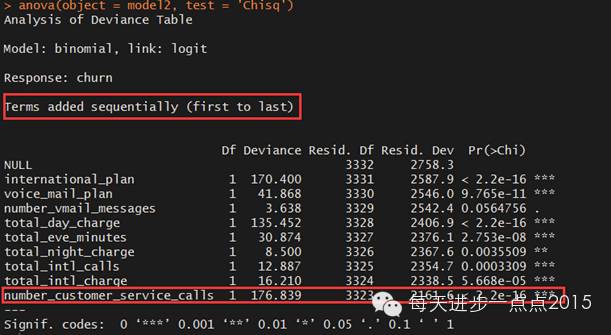

#模型的显著性检验

anova(object= model2, test = 'Chisq')

从上图中可知,随着变量从第一个到最后一个逐个加入模型,模型最终通过显著性检验,说明由上述这些变量组成的模型是有意义的,并且是正确的。

虽然模型的偏回归系数和模型均通过显著性检验,但不代表模型能够非常准确的拟合实际值,这就需要对模型进行拟合优度检验,即通过比较模型的预测值与实际值之间的差异情况来进行检验。

Logistic回归模型的拟合优度检验一般使用偏差卡方检验、皮尔逊卡方检验和HL统计量检验三种方法,其中前两种检验适合模型中只有离散的自变量,而后一种适合模型中包含连续的自变量。拟合优度检验的原假设为“模型的预测值与实际值不存在差异”。

#模型的拟合优度检验

library(sjmisc)

HL_test <- hoslem_gof(x = model)

HL_test

从模型的拟合优度检验结果可知,该模型无法拒绝拟合优度检验的原假设,即可以认为实际值与模型的预测值之间比较接近,不存在显著差异。

以上各项指标均表示模型对电信行业客户流失数据拟合的比较理想,接下来就用该模型对测试集进行预测,预测一个未知的客户是否可能流失,从而起到流失预警的作用。

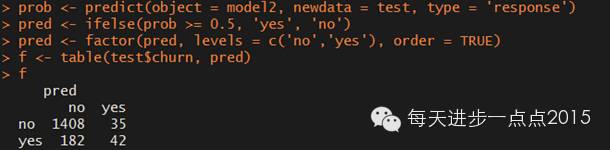

#模型对样本外数据(测试集)的预测精度

prob <- predict(object = model2, newdata= test, type = 'response')

pred <- ifelse(prob >= 0.5, 'yes','no')

pred <- factor(pred, levels =c('no','yes'), order = TRUE)

f <- table(test$churn, pred)

f

从上图中我们发现:

1).模型对非流失客户(no)的预测还是非常准确的(1408/(1408+35)=97.6%);

2).模型对流失客户(yes)的预测非常不理想(42/(182+42)=18.8%)

3).模型的整体预测准确率为87.0%((1408+42)/(1408+35+182+42)),还算说得过去。

模型对非流失客户预测精准,而对流失客户预测非常差,我认为的可能原因是模型对非平衡数据非常敏感。即构建模型的训练集中流失客户为483例,而非流失客户为2850例,两者相差非常大。

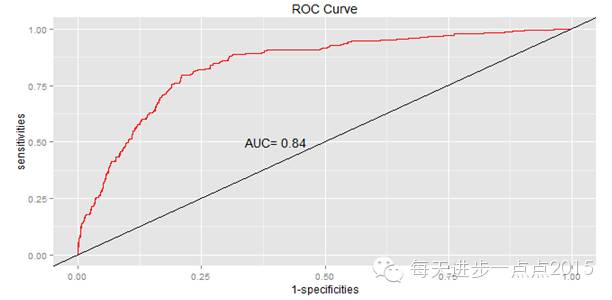

上文对模型偏回归系数、模型整体和模型拟合优度进行了显著性检验,结果均表明模型比较理想,同时也对模型的预测精度进行验证,也说明了模型的整体预测能力比较理想。接下来我们通过另一种可视化的方法衡量模型的优劣,即ROC曲线,该曲线的横坐标和纵坐标各表示1-反例的覆盖率和正例的覆盖率。

#绘制ROC曲线

library(pROC)

roc_curve <- roc(test$churn,prob)

names(roc_curve)

x <- 1-roc_curve$specificities

y <- roc_curve$sensitivities

library(ggplot2)

p <- ggplot(data = NULL, mapping = aes(x= x, y = y))

p + geom_line(colour = 'red') +geom_abline(intercept = 0, slope = 1)

+ annotate('text', x = 0.4, y = 0.5, label =paste('AUC=',round(roc_curve$auc,2)))

+ labs(x = '1-specificities',y = 'sensitivities', title = 'ROC Curve')

这里的AUC为ROC曲线和y=x直线之间的面积。在实际应用中,多个模型的比较可以通过面积大小来选择更佳的模型,选择标准是AUC越大越好。对于一个模型而言,一般AUC大于0.8就能够说明模型是比较合理的了。

更多有关数据分析分享请点击“阅读原文”,链接跳转为数据人网。

四、参考资料:

统计建模与R语言

Logistic回归模型—方法与应用

http://www.douban.com/note/284051363/?type=like