逾期用户画像及不良贷款率分析

一、背景描述

拍拍贷,美国纽交所上市公司。成立于2007年6月遵从金融本质,以数据为基石,用创新技术为用户提供最便捷可得的借款撮合服务,拍拍贷平台借款端服务包括面向广大个人用户的通用性借款和其他借款。

二、业务指标

如果你不能衡量它,那么你就不能有效增长它。那么衡量的工具就是业务指标了。那是不是有指标就行了呢,当然不是。指标也是有好和坏之分。好的指标应该是核心指标并且应该是比例和比率这样的指标才有意义。而没有意义的指标肯定是坏指标,例如虚荣指标,只关注下载量、阅读量不关注真正的转化率,还有后验性指标和过于复杂的指标都属于坏指标。

互金行业领域风险业务指标尤为关键。风险业务指标包括:逾期天数DPD、逾期期数、逾期阶段、即期指标、递延指标、月底结算、期末结算、延滞率、不良贷款率、转呆账率、净损失率、FPD(首次还款逾期)。

三、提出问题

互联网金融行业,逾期以及不良资产问题一直都是影响企业财报及业绩发展的绊脚石,我们想集中研究逾期占比在各个维度中较高的特征,依次来得出失信客户的整体特征,来帮助企业降低违约风险比率、给放贷与否及额度以指导、规避违约带来的收益损失。以及分析各维度的不良贷款情况,以及放贷比例,给企业提出一些有效的参考意见。

用户维度:

1)失信用户画像,初始认证等级、年龄、性别、学历等维度的逾期占比分布情况如何?

2)失信用户行为分析,是否开淘宝店,是否有征信报告、是否完成户口认证、是否完成视频认证,是否第一次借款的逾期占比情况如何?

业务维度:

3)不同的年龄、性别会对还款能力和还款意愿产生什么影响?以及各年龄段、性别的放贷比例?

4)不良贷款率与不同的初始评级之间有什么相关性?以及各初始评级的放贷比例?

5)借款属性(类型、利率、金额、期限)的不同会对还款产生影响么?以及各借款属性的放贷比例?

基于以上信息,我们从用户画像以及不良贷款率两个业务指标出发,按照以下思路进行分析。选择以下16个维度对数据进行分析:借款金额、借款期限、借款利率、初始评级、借款类型、是否首标、年龄、性别、手机认证、户口认证、视频认证、学历认证、征信认证、淘宝认证、标当前逾期天数、待还本金。

四、熟悉数据集

数据来源,拍拍贷真实业务数据,从2015-01-01到2017-01-30的所有信用标的10%sample样本。LC、LCIS、LP三个文件选取我们需要用的LCIS。

科赛 - Kesci.comwww.kesci.com

数据共有37个字段,数据大小69MB,292539条信贷记录。

五、数据清洗

图5.1 导入数据

1),将csv文件导入Navicat Premium中

2),重命名

3),空值、重复值处理

检查发现客户编号在记录日期限制条件下,有106个重复值。

执行以上语句,再次检查新表内空值和重复值均处理完成。

4),异常值处理

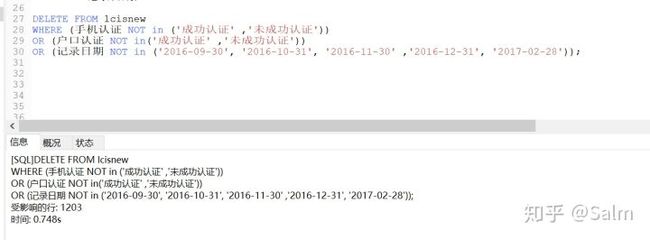

检查发现,手机认证,户口认证,记录日期存在异常值

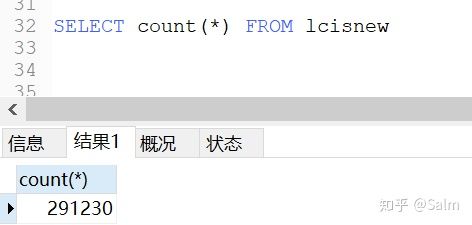

将异常值做删除处理,得到处理完成的表lcisnew,共291230列。

5),检查数据,发现已经很完备,无需再做一致化处理

六、数据分析

1),用户维度

逾期用户画像—用户基本信息,初始评级、年龄、性别、学历分布

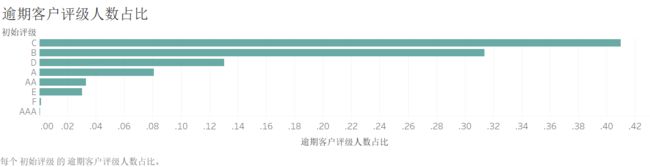

a),初始评级逾期占比分布

-- 逾期客户中初始评级人数占比分布(优化)

SELECT

初始评级,CONCAT(ROUND(COUNT(客户编号)*100/(SELECT COUNT(客户编号) FROM lcisnew WHERE 标当前逾期天数 > 0),2),'%') AS '逾期客户评级人数占比'

FROM lcisnew

WHERE 标当前逾期天数 > 0

GROUP BY 初始评级

ORDER BY 初始评级;

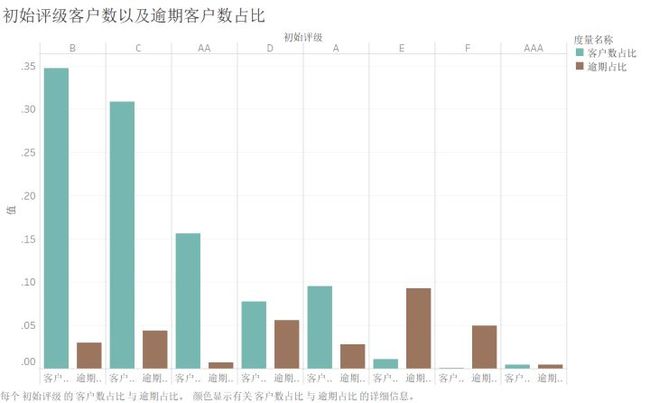

逾期情况最多发生在初始评级为C和B的用户里,两项之后高达72%,是第三名D评级13.03%的5.55倍。其余A评级的逾期客户占比是8.07%,AA是3.3%、E级为3.03%、F级为0.14%、最低的是AAA级,仅为0.06%。对于C和B级用户,逾期人数那么高,是否意味着人群质量就很差?为什么会有那么多的逾期用户呢?我们从初始评级客户人数占比、初始评级逾期占比来进一步分析。

-- 初始评级人数占比分布(优化)

SELECT

初始评级,CONCAT(ROUND(COUNT(客户编号)*100/(SELECT COUNT(客户编号) FROM lcisnew),2),'%') AS '客户数占比'

FROM lcisnew

GROUP BY 初始评级

ORDER BY 初始评级;

-- 初始评级逾期占比分布

SELECT

初始评级,CONCAT(ROUND(初始评级逾期数量*100/初始评级总数,2),'%') AS '逾期占比'

FROM

(SELECT 初始评级,

SUM(CASE WHEN 标当前逾期天数 > 0 THEN 1 ELSE 0 END) AS '初始评级逾期数量',

SUM(CASE WHEN 标当前逾期天数 > 0 OR 标当前逾期天数 = 0 THEN 1 ELSE 0 END) AS '初始评级总数'

FROM lcisnew

GROUP BY 初始评级) AS a;

B和C级客户数占整体客户数65.53%,其中B级客户数占整体的34.7%,C级占整体的30.83%。客户数量也处于绝对的领先,B和C之和是第三名D级用户的4.2倍。逾期人数上,B和C较多是受到了这两个初始评级整体客户数较多的影响,而我们来看下B和C级用户自身在逾期占比上有多大呢?由图可见,B级用户中,逾期用户占比为2.98%,C级用户中,逾期用户占比为4.38%,均低于行业平均水平,属于较好的客群。而E级用户,逾期占比9.26%、D级用户的5.56%和F级用户的4.96%则需要我们更多关注。

b),年龄段逾期占比分布

-- 逾期客户中年龄段人数占比分布(优化)

SELECT

年龄段,CONCAT(ROUND(年龄段人数*100/(SELECT COUNT(客户编号) FROM lcisnew WHERE 标当前逾期天数 > 0),2),'%') AS '逾期客户年龄段人数占比'

FROM (SELECT (CASE WHEN (年龄>=18 AND 年龄<22) THEN '18-22'

WHEN 年龄<28 THEN '22-28'

WHEN 年龄<35 THEN '28-35'

WHEN 年龄<42 THEN '35-42'

WHEN 年龄<50 THEN '42-50'

WHEN 年龄>=50 THEN '>=50'

ELSE 年龄 END) AS '年龄段', COUNT('年龄段') AS '年龄段人数'

FROM lcisnew

WHERE 标当前逾期天数 > 0

GROUP BY 年龄段

) AS a

GROUP BY 年龄段

ORDER BY 年龄段

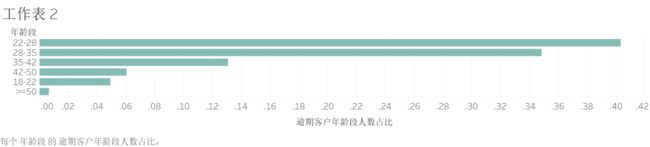

由数据统计可以看出,22-28岁区间,逾期客户数40.37%,28-35岁之间,逾期客户数34.85%。领先第三名35-42岁之间逾期客户数13.1%的5.74倍之多,同样我们带着质疑继续分析,年龄段的客户数与整体客户数占比情况、各年龄段的逾期占比情况。

22-28岁区间,客户数占整体客户数的43.17%;28-35岁之间,客户数占整体的36.1%。两者之和是第三年龄段区间的6.86倍。那么年龄段的逾期占比如何呢?18-22岁年龄段时间,逾期占比是5%,35-42岁和42-50岁时间逾期占比均为4%,22-28,28-35,50岁以上区间均为3%。28-35以及22-28岁年龄段区间逾期占比处在,各年龄段逾期占比平均值3.6%以下,相对群体逾期率不高。而18-22岁年龄段的逾期占比5%,比次位的4%逾期占比高出了25%,相对逾期占比明显偏高。那么这个年龄段哪个年龄更容易逾期呢?

进一步分析,18-22岁年龄段之间,

-- 18-22岁年龄逾期占比分布

SELECT a.年龄,CONCAT(ROUND((年龄逾期人数 * 100 / 年龄总人数),0),'%') AS '逾期占比'

FROM (SELECT (CASE WHEN 年龄=18 THEN '18'

WHEN 年龄=19 THEN '19'

WHEN 年龄=20 THEN '20'

WHEN 年龄=21 THEN '21'

WHEN 年龄=22 THEN '22'

END) AS '年龄', COUNT('年龄') AS '年龄逾期人数'

FROM lcisnew

WHERE 标当前逾期天数>0

GROUP BY 年龄) AS a JOIN

(SELECT (CASE WHEN 年龄=18 THEN '18'

WHEN 年龄=19 THEN '19'

WHEN 年龄=20 THEN '20'

WHEN 年龄=21 THEN '21'

WHEN 年龄=22 THEN '22'

END) AS '年龄', COUNT('年龄') AS '年龄总人数'

FROM lcisnew

GROUP BY 年龄) AS b

ON a.年龄=b.年龄

GROUP BY 年龄,逾期占比

ORDER BY 逾期占比

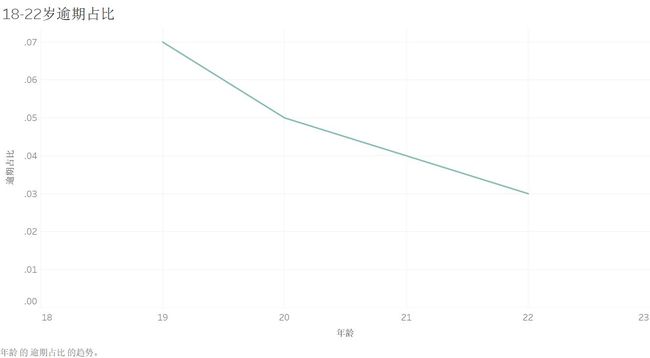

18-22岁年龄段之间,19岁逾期占比最高达7%,比22岁高一倍还多。是发生逾期可能性最大的年龄。

c),性别逾期占比分布

-- 逾期客户中性别占比分布(优化)

SELECT

性别,CONCAT(ROUND(COUNT(客户编号)*100/(SELECT COUNT(客户编号) FROM lcisnew WHERE 标当前逾期天数 > 0),2),'%') AS '逾期客户性别占比'

FROM lcisnew

WHERE 标当前逾期天数 > 0

GROUP BY 性别

逾期客户中,男性70.23%,女性29.77%。男性占据绝对比例。

-- 性别逾期占比分布

SELECT

性别,CONCAT(ROUND(性别逾期数量*100/性别总数,0),'%') AS '逾期占比'

FROM

(SELECT 性别,

SUM(CASE WHEN 标当前逾期天数 > 0 THEN 1 ELSE 0 END) AS '性别逾期数量',

SUM(CASE WHEN 标当前逾期天数 > 0 OR 标当前逾期天数 = 0 THEN 1 ELSE 0 END) AS '性别总数'

FROM lcisnew

GROUP BY 性别) AS a;

-- 性别占比分布(优化)

SELECT

性别,CONCAT(ROUND(COUNT(客户编号)*100/(SELECT COUNT(客户编号) FROM lcisnew),2),'%') AS '客户数占比'

FROM lcisnew

GROUP BY 性别

男性客户在整体客户中占比为65.8%,女性为34.92%。在性别分类上的逾期占比,男性为4%比女性的逾期占比多出33.3%。从各个方面看,平台男性客户都占据多数地位。

d),学历逾期占比分布

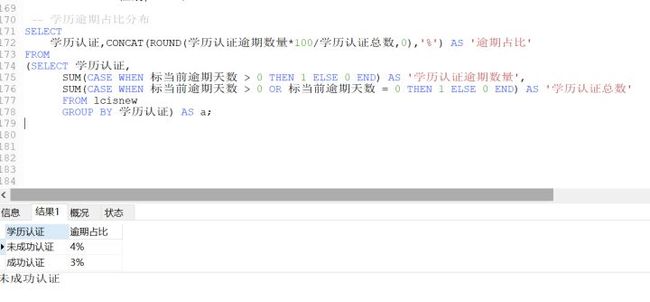

-- 学历逾期占比分布

SELECT

学历认证,CONCAT(ROUND(学历认证逾期数量*100/学历认证总数,0),'%') AS '逾期占比'

FROM

(SELECT 学历认证,

SUM(CASE WHEN 标当前逾期天数 > 0 THEN 1 ELSE 0 END) AS '学历认证逾期数量',

SUM(CASE WHEN 标当前逾期天数 > 0 OR 标当前逾期天数 = 0 THEN 1 ELSE 0 END) AS '学历认证总数'

FROM lcisnew

GROUP BY 学历认证) AS a;

在是否完成学历认证中,完成学历认证的用户逾期占比比未完成的小一个百分点。

逾期用户画像—用户行为属性,淘宝认证、户口认证、手机认证、视频认证、征信认证、是否第一次借贷分布

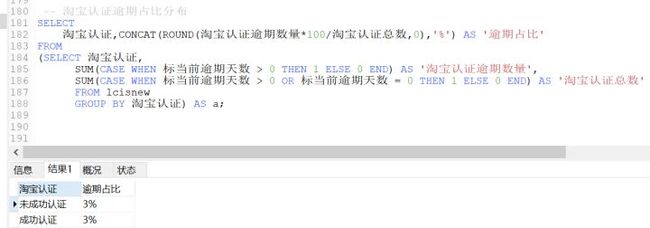

a),淘宝认证逾期占比分布

-- 淘宝认证逾期占比分布

SELECT

淘宝认证,CONCAT(ROUND(淘宝认证逾期数量*100/淘宝认证总数,0),'%') AS '逾期占比'

FROM

(SELECT 淘宝认证,

SUM(CASE WHEN 标当前逾期天数 > 0 THEN 1 ELSE 0 END) AS '淘宝认证逾期数量',

SUM(CASE WHEN 标当前逾期天数 > 0 OR 标当前逾期天数 = 0 THEN 1 ELSE 0 END) AS '淘宝认证总数'

FROM lcisnew

GROUP BY 淘宝认证) AS a;

b),户口认证逾期占比分布

-- 户口认证逾期占比分布

SELECT

户口认证,CONCAT(ROUND(户口认证逾期数量*100/户口认证总数,0),'%') AS '逾期占比'

FROM

(SELECT 户口认证,

SUM(CASE WHEN 标当前逾期天数 > 0 THEN 1 ELSE 0 END) AS '户口认证逾期数量',

SUM(CASE WHEN 标当前逾期天数 > 0 OR 标当前逾期天数 = 0 THEN 1 ELSE 0 END) AS '户口认证总数'

FROM lcisnew

GROUP BY 户口认证) AS a;

c),手机认证逾期占比分布

-- 手机认证逾期占比分布

SELECT

手机认证,CONCAT(ROUND(手机认证逾期数量*100/手机认证总数,0),'%') AS '逾期占比'

FROM

(SELECT 手机认证,

SUM(CASE WHEN 标当前逾期天数 > 0 THEN 1 ELSE 0 END) AS '手机认证逾期数量',

SUM(CASE WHEN 标当前逾期天数 > 0 OR 标当前逾期天数 = 0 THEN 1 ELSE 0 END) AS '手机认证总数'

FROM lcisnew

GROUP BY 手机认证) AS a;

d),视频认证逾期占比分布

-- 视频认证逾期占比分布

SELECT

视频认证,CONCAT(ROUND(视频认证逾期数量*100/视频认证总数,0),'%') AS '逾期占比'

FROM

(SELECT 视频认证,

SUM(CASE WHEN 标当前逾期天数 > 0 THEN 1 ELSE 0 END) AS '视频认证逾期数量',

SUM(CASE WHEN 标当前逾期天数 > 0 OR 标当前逾期天数 = 0 THEN 1 ELSE 0 END) AS '视频认证总数'

FROM lcisnew

GROUP BY 视频认证) AS a;

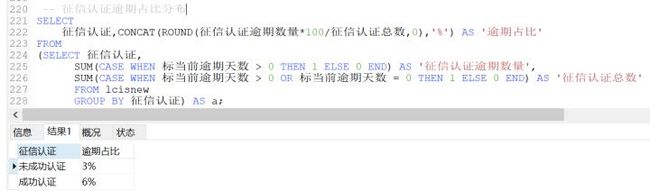

e),征信认证逾期占比分布

-- 征信认证逾期占比分布

SELECT

征信认证,CONCAT(ROUND(征信认证逾期数量*100/征信认证总数,0),'%') AS '逾期占比'

FROM

(SELECT 征信认证,

SUM(CASE WHEN 标当前逾期天数 > 0 THEN 1 ELSE 0 END) AS '征信认证逾期数量',

SUM(CASE WHEN 标当前逾期天数 > 0 OR 标当前逾期天数 = 0 THEN 1 ELSE 0 END) AS '征信认证总数'

FROM lcisnew

GROUP BY 征信认证) AS a;

f),是否首标逾期占比分布

-- 是否首标逾期占比分布

SELECT

是否首标,CONCAT(ROUND(是否首标逾期数量*100/是否首标总数,0),'%') AS '逾期占比'

FROM

(SELECT 是否首标,

SUM(CASE WHEN 标当前逾期天数 > 0 THEN 1 ELSE 0 END) AS '是否首标逾期数量',

SUM(CASE WHEN 标当前逾期天数 > 0 OR 标当前逾期天数 = 0 THEN 1 ELSE 0 END) AS '是否首标总数'

FROM lcisnew

GROUP BY 是否首标) AS a;

将以上六个用户行为属性维度可视化见下图

我们对比了以上六个维度下,逾期用户占该维度总体用户数的比例,已经完成淘宝店主认证的用户的逾期比例比没有完成淘宝店主认证的逾期比例小,而是否首标则对逾期情况基本上没有影响。另外户口、手机、征信认证成功的逾期比例都要比未认证成功的逾期比例要高,这让我们非常诧异,其中征信认证成功的逾期比例比未成功的比例高出很多。我们试着寻找原因。

统计发现,拍拍贷平台96%之多的用户都是未完成征信认证的。逾期占比=逾期数量/总数,就是说未成功认证的总数也就是分母非常大,那么占比足够低,也就不足为奇了。那么对于学历、户口认证、征信认证、视频认证、手机认证、淘宝店主等信息形成的逾期用户画像,我们还需要更全面的数据。

小结:a),逾期情况最多发生在初始评级为C和B的用户里,两项之后高达72%,是第三名D评级13.03%的5.55倍。其余A评级的逾期客户占比是8.07%,AA是3.3%、E级为3.03%、F级为0.14%、最低的是AAA级,仅为0.06%。显然对于C和B级用户,客户数占整体客户数较高,对于这两个评级的逾期人数较多产生了决定性的影响。但是逾期人数高,并不意味着人群质量就很差。B和C级用户的逾期用户占比仅有2.98%和4.38%,均低于行业平均水平,属于较好的客群。而E级用户,逾期占比9.26%、D级用户的5.56%和F级用户的4.96%则需要我们更多关注。

b),按年龄段划分,22-28岁区间,逾期客户数40.37%,28-35岁之间,逾期客户数34.85%。领先第三名35-42岁之间逾期客户数13.1%的5.74倍之多,同样我们带着质疑继续分析,22-28岁区间,客户数占整体客户数的43.17%;28-35岁之间,客户数占整体的36.1%。两者之和是第三年龄段区间的6.86倍。较多逾期客户也是受到较多客户数影响。同时,28-35以及22-28岁年龄段区间逾期占比处在,各年龄段逾期占比平均值3.6%以下,相对群体逾期率不高。18-22岁年龄段时间,逾期占比是5%,其中19岁逾期占比最高达7%,比第二位22岁高一倍还多,相对逾期占比明显偏高。

c),在性别差异和学历方面,逾期客户中男性占到70.23%,比女性多出1.36倍。而在整体客户性别占比中,男性为65.08%,比女性高出0.86倍。同样在各性别逾期占比上,男性的逾期也较明显,为4%多出女性33.3%。整体而言,男性在平台用户中,占据了绝对的多数地位。而这里面更深层次的分析以及更多维度的原因分析,由于数据维度有限,无法继续探索。完成学历认证,大专及以上学历要比未完成认证的逾期比例低25%。

2),业务维度

a),不良贷款率随记录时间变化趋势

-- 不良贷款率随记录时间变化趋势

SELECT a.记录日期,逾期待还本金/待还本金总额 as 不良率

from (SELECT 记录日期,SUM(待还本金) AS '逾期待还本金'

FROM lcisnew WHERE 标当前逾期天数>0

GROUP BY 记录日期) a JOIN

(SELECT 记录日期,SUM(待还本金) as '待还本金总额'

FROM lcisnew

GROUP BY 记录日期) b ON a.记录日期=b.记录日期

GROUP BY 记录日期

ORDER BY 不良率

2016年中国互联网金融行业,经历了各种大事件,随之之后国家出台了更严厉的监管手段,而互联网金融行业的马太效应也尽显其中,前排企业占比大部分市场份额,成交增速放缓明显。从数据中看出,2016年下半年,拍拍贷资产不良率逐步提高,一直到2017年初,达到7.38%。

b),不良贷款率与年龄段、性别之间相关性分析以及按年龄段、性别的放贷比例

不良贷款率与年龄段、性别之间相关性分析

-- 不良贷款率与年龄段、性别之间相关性分析

SELECT a.年龄段,逾期待还本金/待还本金总额 as 不良率

from (SELECT (CASE WHEN (年龄>=18 AND 年龄<22) THEN '18-22'

WHEN 年龄<28 THEN '22-28'

WHEN 年龄<35 THEN '28-35'

WHEN 年龄<42 THEN '35-42'

WHEN 年龄<50 THEN '42-50'

WHEN 年龄>=50 THEN '>=50'

ELSE 年龄 END) AS '年龄段',SUM(待还本金) AS '逾期待还本金'

FROM lcisnew WHERE 标当前逾期天数>0

GROUP BY 年龄段) a JOIN

(SELECT (CASE WHEN (年龄>=18 AND 年龄<22) THEN '18-22'

WHEN 年龄<28 THEN '22-28'

WHEN 年龄<35 THEN '28-35'

WHEN 年龄<42 THEN '35-42'

WHEN 年龄<50 THEN '42-50'

WHEN 年龄>=50 THEN '>=50'

ELSE 年龄 END) AS '年龄段',SUM(待还本金) as '待还本金总额'

FROM lcisnew

GROUP BY 年龄段) b ON a.年龄段=b.年龄段

GROUP BY 年龄段

ORDER BY 不良率

SELECT a.性别,逾期待还本金/待还本金总额 as 不良率

from (SELECT 性别,SUM(待还本金) AS '逾期待还本金'

FROM lcisnew WHERE 标当前逾期天数>0

GROUP BY 性别) a JOIN

(SELECT 性别,SUM(待还本金) as '待还本金总额'

FROM lcisnew

GROUP BY 性别) b ON a.性别=b.性别

GROUP BY 性别

ORDER BY 不良率

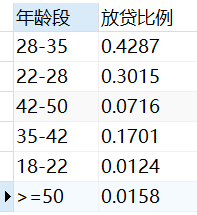

年龄段、性别的放贷比例

-- 年龄段、性别的放贷比例

SELECT 性别,SUM(借款金额)/(SELECT SUM(借款金额) FROM lcisnew) AS 放贷比例

FROM lcisnew

GROUP BY 性别

-- 年龄段、性别的放贷比例

SELECT (CASE WHEN (年龄>=18 AND 年龄<22) THEN '18-22'

WHEN 年龄<28 THEN '22-28'

WHEN 年龄<35 THEN '28-35'

WHEN 年龄<42 THEN '35-42'

WHEN 年龄<50 THEN '42-50'

WHEN 年龄>=50 THEN '>=50'

ELSE 年龄 END) AS '年龄段',SUM(借款金额)/(SELECT SUM(借款金额) FROM lcisnew) AS 放贷比例

FROM lcisnew

GROUP BY 年龄段

数据可视化处理

由图中得出:1),年龄段在42-50岁的范围内,不良贷款率最高达6.88%,35-42不良率也有6.36%的比率,而不良率最高42-50岁年龄段,对应放贷比例则是7.16%,35-42岁年龄段范围内,对应放贷比例是17%,不良贷款率超过了6%。这在控制整体逾期风险方面,是非常不利的。所以应当格外关注,降低该年龄段不良率,或者控制该年龄段放贷数量,以期将风险降低。

2),理想的不良率和放贷比例参数应该是负相关的。即随着不良率不断升高,对应的放贷比例应该越低,这样才能保证合理的风险控制。男性不良贷款率比女性高,放贷比例大小男性又处于绝对优势。建议平台可以在放贷比例上,多放给女性,以期均衡风险。

c),不良贷款率与初始评级之间相关性分析以及按初始评级的放贷比例

不良贷款率与初始评级之间相关性分析

-- 不良贷款率与初始评级之间相关性分析

SELECT a.初始评级,逾期待还本金/待还本金总额 as 不良率

from (SELECT 初始评级,SUM(待还本金) AS '逾期待还本金'

FROM lcisnew WHERE 标当前逾期天数>0

GROUP BY 初始评级) a JOIN

(SELECT 初始评级,SUM(待还本金) as '待还本金总额'

FROM lcisnew

GROUP BY 初始评级) b ON a.初始评级=b.初始评级

GROUP BY 初始评级

ORDER BY 不良率按初始评级的放贷比例

-- 初始评级放贷比例

SELECT 初始评级,SUM(借款金额)/(SELECT SUM(借款金额) FROM lcisnew) AS 放贷比例

FROM lcisnew

GROUP BY 初始评级数据可视化处理

由图可见,

1),放贷70%比例集中在初始评级为B和C的用户,评级最低的F,放贷量最小为0.09%,E也仅仅只有0.69%。在风控方面拍拍贷的评级指标和放贷比例搭配相对科学合理。

2),B级次优用户,作为平台的主力用户群,拥有不到4%的不良率和近一般的借贷总额,是比较合理的选择,同时AAA级用户的放贷比例非常低,可以大力开发。

3),同时整体上除却AA和AAA级用户的开发上看,不良率和放贷比例基本处于负相关,属于比较合理的坏账控制的结构,在D级用户和C级用户的放贷比例上,还有合理的压缩空间。

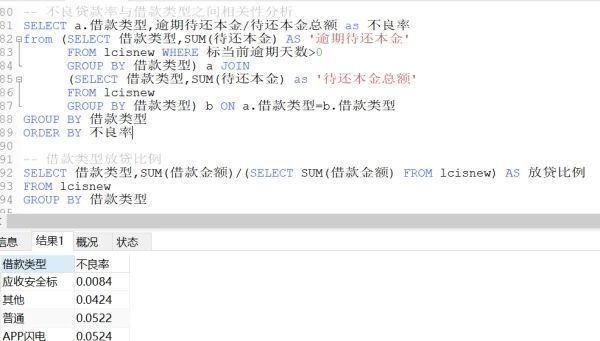

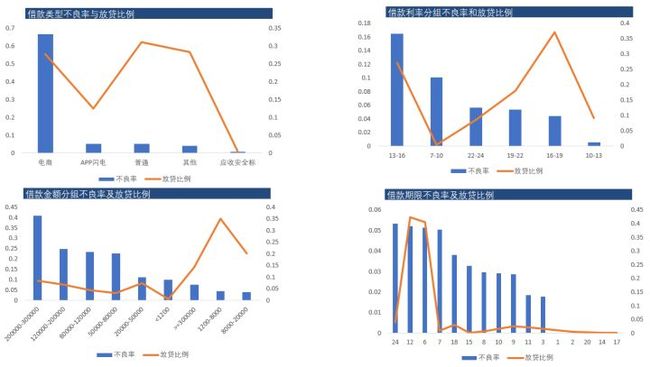

d),不良贷款率与借贷类型、利率、金额、期限之间相关性分析以及按其分配的放贷比例

不良贷款率与借款类型之间相关性分析,以及借款类型放贷比例

不良贷款率与借款利率之间相关性分析,以及借款利率放贷比例。利率分组(7-10,10-13,13-16,16-19,19-22,22-24)

不良贷款率与借款金额之间相关性分析,以及借款金额放贷比例。借款金额分组(<1200,1200-8000,8000-20000,20000-50000,50000-80000,,80000-120000,120000-200000,200000-300000,>=300000)

不良贷款率与借款期限之间相关性分析,以及借款期限放贷比例。

数据可视化

由图可见,

1),借贷类型中,应收安全标的不良率最低,几乎为0。应收安全标,拍拍贷平台上借款标的的一种。用户以自身在拍拍贷站内应收账款作担保,满足"应收账款大于借款金额"的条件。而电商类型的不良率则60%以上,并且在放贷比例上,电商类型的借款占比也是28%左右。所以应该要注意更多开发除电商类型之外的借款类型,降低电商类借款比重,降低风险。

2),借款利率在13-16这个区间内,不良率达到16%,25%的放贷比例偏高。整体上拍拍贷平台借款利率以13-19为主力。而利率7-10和13-16两个区间的用户不良率相对最高,还款意愿较差。

3),借款金额和不良率相关性整体上看,随着借款金额变大,不良率有升高的趋势,其中20w-30w之间,不良率最高,而大于30w以上的不良率又相对不高。这其中的原因,需要更多的数据进一步分析得出。借款金额的不良率和放贷比例整体负相关,符合降低风险要求。

4),借款期限的不良率和放贷比例负相关性较差,可能无法有效降低风险,其中80%以上的放贷贡献是半年和一年短期贷款,一般都是周转资金,很快还款的,这可能是由平台的用户分类决定,这些短期借款的具体用途和用户特点,我们需要更多的数据支持。

七、总结与建议

1),逾期用户画像

逾期用户画像:初始评级为C和B,年龄段在22-35岁区间,性别为男性,并且未完成学历认证。 补充:显然逾期用户主要是C和B级用户,但是这两个客群的质量并不差,逾期率均低于行业平均水平群。而E级和D级用户,逾期占比较高,需要我们更多关注。22-35岁之间,客户数量是第三年龄段区间的6.86倍,客户数较多。同时,逾期占比处在各年龄段逾期占比平均值以下,相对群体逾期率不高。18-22岁年龄段中19岁逾期占比最高达7%,比第二位22岁高一倍还多,相对逾期占比明显偏高。需要更多关注。

2),不同维度下,不良贷款率相关性

a),年龄在35-50岁区间范围内,不良贷款率相对较高,而女性用户的不良贷款率较低,还款意向会更强。35-50岁区间,不良率较高,放贷比例较高。建议降低该年龄段不良率,或者控制该年龄段放贷数量,以期将风险降低。

b),评级方面,平台70%以上的放贷给到B和C初始评级的用户。而E、D、F三个评级最靠后的用户,不良贷款率也是最高,逾期发生的可能性也是最高。这跟平台的评级体系一致。建议压缩C和D的放贷量,并且更多开发AA,AAA级用户借贷需求。

c),借款属性方面,借款类型中应收安全标,不良率最低,而电商类逾期的可能性最高,同时放贷比例较高,鉴于不良率和放贷比例负相关,建议压缩放贷量;利率中,7-10最低利率,不良率相对最高,违约发生的可能性更高;借款金额方面,整体上金额越高,不良率想对越高;而借款期限方面,平台主要用户借贷以半年、一年的短期为主,其中24、12、6、7的借款期限不良率较高,发生违约可能性较大。