年终奖来了!!!年终奖来了!!!

每年的年终奖发放都牵动全国亿万人民的心弦,无论你在国企、民企还是事业单位工作,只要发放年终奖,国家这双“无形的手—个税”就会不请自来。年终奖到底发多少才是最优,怎样把省下来的个税用于置办年货,让大家过一个快乐的春节,相信这是大家最关心的,很多人也通过微信号等各种渠道向西厦君了解年终奖的个税问题,今天西厦君就利用我们的专业特长,为大家解开这个心结。

要谈个税,首先先让西厦君搬出税务总局的权威文件。文件都是西厦君从国家税务总局网站摘录过来,作为我们后面测算和实证分析的权威依据,相关文件如下:

(一)政策依据

①根据《国税发〔2005〕9号》规定:

为了合理解决个人取得全年一次性奖金征税问题,经研究,现就调整征收个人所得税的有关办法通知如下:

一、全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:

1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

三、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

四、实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本通知第二条、第三条执行。

五、雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

六、对无住所个人取得本通知第五条所述的各种名目奖金,如果该个人当月在我国境内没有纳税义务,或者该个人由于出入境原因导致当月在我国工作时间不满一个月的,仍按照《国家税务总局关于在我国境内无住所的个人取得奖金征税问题的通知》(国税发〔1996〕183号)计算纳税。

②财税〔2018〕164号关于个人所得税修改后有关优惠政策衔接问题的通知第一条

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

(二)个税测算与实证分析

上面唠唠叨叨列出了这么多规定,不是财税专业人士看到肯定会头疼,别着急,接下来让西厦君给大家一步步道来,解答大家的疑惑,既然要测算个税,肯定少不了个人所得税税率表,我们直接上最新的个人所得税税率表

表1:最新个人所得税税率表 单位:元

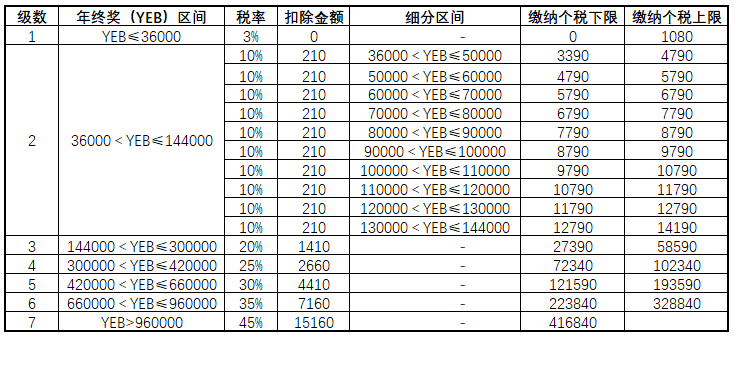

有了上面的权威文件和个税税率表, 我们的测算准备工作就算做好了。接下来我们根据各级数的年终奖,来测算应缴纳个税的上下限,同时,考虑大部分人的年终奖主要在第二档,西厦君分明细区间进行了细化测算,满足大家的需求,详见表2。

表2:年终奖细分区间纳税限额表 单位:元

根据本表,大家可以看出,对于临界点会出现税额大幅增加的情况,意思就是在临界点处多发一元年终奖,税额就会增加2310元到88000元不等;不知道大家觉得税额是不是蛮多,反正测算完,西厦君是很吃惊,要是不事先测算和筹划,部分人的年终奖都拿去交税了,这个年估计会过的紧巴巴的,增加的具体税额详见表3。

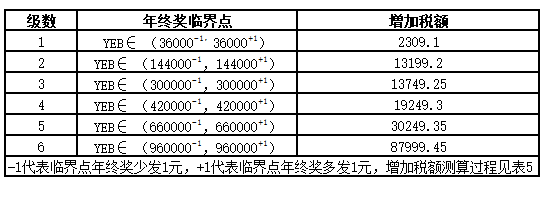

表3:年终奖临界点增加税额表 单位:元

是不是很吃惊呢???

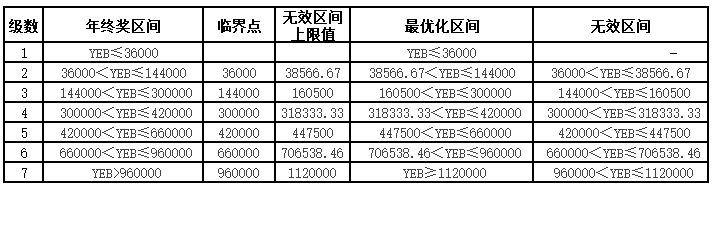

吃惊完,大家肯定会问:那么各区间最优的年终奖在哪里?这里西厦君给大家做了测算,测算过程就不再单独展示了,测算结果详见下表4。

表4:年终奖最优区间测算表 单位:元

这里西厦君需要给大家说明的是,这里无效区间的含义为:在这个区间发放年终奖,相较于临界点,多发放的金额还不如多缴纳的税额。看到上面一连串的数据,非财税专业人士估计头都晕了,这里西厦君给出几个案例,大家就能形象的感受到税负对年终奖的影响。

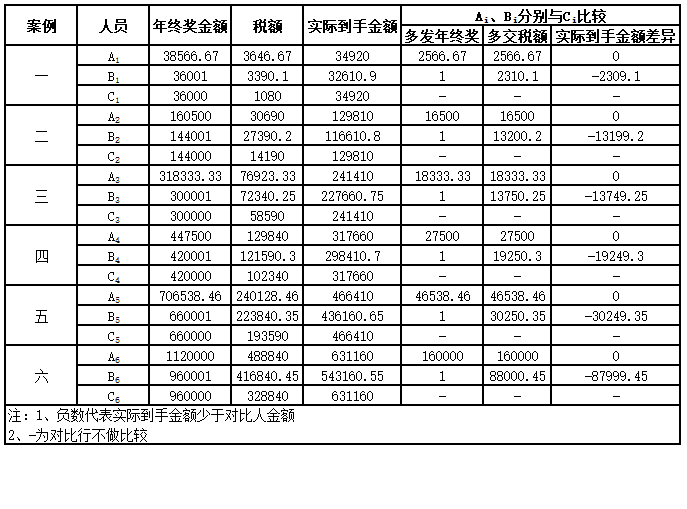

案例一:A1君发放年终奖38566.67元,B1君发放年终奖36001元、C1君发放年终奖36000元,该三君实际到手金额见后附表5。

案例二:A2君发放年终奖160500元,B2君发放年终奖144001元、C2君发放年终奖144000元,该三君实际到手金额见后附表5。

案例三:A3君发放年终奖318333.33元,B3君发放年终奖300001元、C3君发放年终奖300000元,该三君实际到手金额见后附表5。

案例四:A4君发放年终奖447500元,B4君发放年终奖420001元、C4君发放年终奖420000元,该三君实际到手金额见后附表5。

案例五:A5君发放年终奖706538.46元,B5君发放年终奖660001元、C5君发放年终奖660000元,该三君实际到手金额见后附表5。

案例六:A6君发放年终奖1120000元,B6君发放年终奖960001元、C6君发放年终奖960000元,该三君实际到手金额见后附表5。

表5:不同区段年终奖到手金额差异对比表 单位:元

这么多数据罗列在一起,想必大家看到都懵圈了,这里西厦君给大家做下解读,划下重点,也是对上面案例的一个回答。

案例一:A1君比C1君多发年终奖2566.67元,实际到手金额一样,B1君比C1君多发年终奖1元,实际到手金额少2309.10元。

案例二:A2君比C2君多发年终奖16500元,实际到手金额一样,B2君比C2君多发年终奖1元,实际到手金额少13199.20元。

案例三:A3君比C3君多发年终奖18333.33元,实际到手金额一样,B3君比C3君多发年终奖1元,实际到手金额少13749.25元。

案例四:A4君比C4君多发年终奖27500元,实际到手金额一样,B4君比C4君多发年终奖1元,实际到手金额少19249.30元。

案例五:A5君比C5君多发年终奖46538.46元,实际到手金额一样,B5君比C5君多发年终奖1元,实际到手金额少30249.35元。

案例六:A6君比C6君多发年终奖160000元,实际到手金额一样,B6君比C6君多发年终奖1元,实际到手金额少87999.45元。

除了吃惊还是吃惊,通过上面的实证分析与对比,再次印证西厦君前面说的那句话:在临界点处多发一元年终奖,税额就会增加2310元到88000元不等。

上面给大家做了这么多实证分析,就是方便大家理解、切身感受个税对到手年终奖的影响,切身体会税务筹划的重要性。西厦君更希望能给大家的年终奖个税筹划提供实实在在的帮助,无论你在国企、民企还是事业单位工作,只要你有年终奖,你都用的上。认真阅读、转发并运用西厦君的这篇文章提到的数据和工具,西厦君相信你今年就能过上一个好年。

税务筹划,西厦君一直在行动,后续西厦君将根据大家感兴趣的财税问题,有针对性的陆续推出相关文章,为企业管理提供一臂之力,欢迎大家随时关注我们的微信公众号:西厦财税。并提出你关心的问题。