为何摩根、Facebook、沃尔玛等巨头都倾向于用联盟链发布稳定币而不使用公链?...

前段时间,J.P Morgan用了一种联盟链——Quroum,来发行与美元等值的 Token,提供给体系内的金融机构使用。

近期, Hyperledger 也要与 Visa 合作,推行区块链数字身份。这些听起来离我们很遥远,却如此中心化、龙头企业主导的场景,为什么要导入区块链技术呢?

首先,公有链目前无法满足企业的需求;其次,联盟链在区块链技术产业应用落地中扮演着重要角色;最后,在参与者有合作意愿的前提下,能用联盟链搭建更可信的数字信息 。

联盟链非常适合有某些绝对优势的企业或金融机构来当领头羊做尝试,目标应以长期的投资报酬来做设定,与现有解决方案进行比较,成本效率的分析是目前推动的第一关卡。

01 什么是联盟链?在于是否为“限定”的参与者

知名的比特币和以太坊都属于公有链,给“每个人”一台电脑,都能有一样的权利。这里有海量又热情的开发者大神、成熟的 DApps 和专门的 VC,这里面的团队和项目对去中心化以及为什么要用区块链,有很充足的认知。

公有链是一间给所有人的大型游乐场,多数成熟的应用和大框架是偏向大众使用端的题目,下面是以太坊现有较为先进和成熟的应用或框架:

里面大多数是金融相关的题目,DAO-based bank、Open-Source bank 和 Decentralized bank,在这个世界里面几乎没有传统银行。在这里,我们期待孕育出下一代革命性、现象级的产品或服务。

联盟链是需要注册许可的区块链,是设计给“限定的参与者”来玩的一套规则,许可链(Permissioned Blockchain)是个更精准的说法。而不管是链上数据的访视权,还是谁能参与架设节点和谁能部署智能合约,都是可以在联盟内设计的。这边所说的联盟链,以下几个知名的作为参考:

• Hyperledger:正在打造不分行业的企业级通用区块链开源框架。目前全球与 IBM 合作区块链的概念性验证(PoC)已超过400 个案例。

• Quorum :金融业大佬 J.P Morgan 推出的,基于以太坊的技术框架,改成适合在金融产业使用的。架构上支援“唯一公帐本”及“私帐本”并存,在金融产业有指导性的地位。因为基于以太坊,能在智能合约、协议层级能共用许多以太坊生态系的最新进展。

• R3-Corda:为金融行业而生,主张是将现有的业务系统进行结合,而非整套重新打造。跟公有链用大众孕育出应用的发展方向相比,联盟链这边反过来尝试,更有针对性的以企业间协作为主要的应用案例。项目发生的机会,多是企业间的协作平台,用区块链来做过往传统服务器做不到的事。

若不在此公司,或对业务流程有一定的了解,大众不一定会有感觉。只觉得是某某银行、某某公司发的新闻稿。平台实际的成败经验,也不一定会被公开让大众检视和学习。

02 适合导入区块链的通用场景

不少企业在导入过程中,用旧有的思维去设计整套系统,做完却回答不了 “为什么要用区块链?”那么,哪些场景适合区块链的导入呢?

需要多方共同储存资料

需要多方参与者写入资料

没有公正的第三方,或采用公正的第三方的成本过高

多方由小而大可以是,由不同的组织、企业、子集团、集团、公会和产业链,甚至大到国家,在不同利益的角度,不完全竞争的情况下,透过资料的共同维护,让参与方产生更大的价值。

有时候甚至可以说是合作利用技术,来共同创造一个“公正的第三方”。只要同时满足三个场景,基本上是可以回答为什么要用区块链的。

1、企业端实现区块链价值的绝对优势

从大企业端来导入区块链,什么优势是新创团队没有的呢?

—— 可对接现有业务。

有没有“现有业务”跑在区块链上,是现在做区块链产品服务的关键。为什么呢?因为现有业务会沉淀出一批可信的数据,有可信的数据才能再发展出新的业务。

以现有业务沉淀出的可信数据,所孕育出的应用和服务是扎实的。比起没有任何数据支撑,单纯利用激励机制,就要求大家把数据抛到区块链上,再发展业务,显得可靠许多。

2、链上数据累积的价值

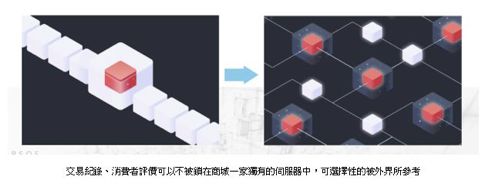

以往交易双方的任何的交易记录,若存在于传统的服务器,往往很难取信于新的参与者。举例来说,以我们淘宝、京东上买卖商品的经验,不管是对店铺和消费者评价的资讯都存在于商城的传统服务器内,数据由商城所拥有。

未来我们要和国外陌生的客户做生意,是否能直接的拿出我们在商城上累积出来的信用,让陌生人做参考呢?商城暂时代表一个可信的第三方,但国外的客户如果没听过这些商城,这些交易资讯跟评价,还能有参考价值吗?

万一商城营运状况不佳倒闭,无法再次登入调资料了呢?那这些长久累积的交易资讯、评价将毁于一旦。

若这样的消费、贩售跟评价的数据,能以区块链的格式被保存,交易资讯将有助于提供给外界参考,当成是一种信用。因此,卖家若有这个需求,现有的商城是很容易发展出全新的业务模式的。

企业的金融服务就是一个明显的场景。过去,提供资金端(银行)往往透过“公正第三方”来获得可信任的数据来源,让优质的企业进行融资。

举例来说,中小企业向银行申请贷款时,银行无法取信所有中小企业的交易记录,会去征信于联合征信中心;跨国企业在交易时,也会索取并参考公司所收集的企业资讯,都是在找寻“公正的第三方”所提供的可信数据。

若多间企业在旧有的合作模式之下,导入联盟链并将交易行为的关键资讯上链,因为区块链上的数据具有“难以伪造”和“不可篡改”的特性,使得资讯有一定的参考价值,这部分一定能降低资金提供方在借款时的稽核成本的。

站在企业的立场,就算找到了导入区块链的价值和场景,又是如何去思考区块链的导入呢?

03

不采用公有链的考虑

以下两点是企业级的区块链应用不采用公有链的主要原因:

1、商业数据隐私性

这是最基本要满足的必要条件。在跨企业的协作上,一定会含有非常多商业情报的资讯,首先一定要确保资料安全在群内受到层层的把关,再来是谁有权限看见什么也必须被被满足。

2、风险要可控

若这条链发生问题,会暴露出什么风险?例如,万一平台失败了,会不会影响商誉?万一跟金融服务有关,若被骇客入侵,会造成至高多少赔偿金?企业的角度要降低各种风险的不确定性。

公有链上是很难做到层层的数据隐私的,往往要搭配其他机制。如:第二层协议、搭配中心化服务器做加解密,或只采用资料的加密上链。尤其是公有链上可能发生的大更新、硬分叉、或是交易大塞车和每笔都需要燃料费,对企业来说,都是“不可控的风险”。不论是 Hyperledger、J.P Morgan的Quorum和R3的Corda,都需要满足上述“数据隐私”与“风险可控”的需求。

联盟链因为是许可制,除了联盟内的成员,数据是不对外揭露的。启用后,参与者是实体的公司,节点的扩张速度和新加入的节点也都是可预见的,并非向公有链一样需要防止许多恶意的攻击。

再者,就算有作恶的节点,也会有现实生活中的治理(踢除会员),去防止作恶的情况发生万一有什么灾难发生,还有最后一招,关闭所有节点可以阻断风险。站在执行面还有以下考虑:

成本与效益:投入的成本(包含维护的费用)与获得的效益,也是重要的考虑之一。区块链技术是一门非常新的学问,企业要从零开始部署一个完整、有开发能力的团队,成本相当高,也绝非短期能做到的。通常配合外部厂商,如 IBM、SAP 或BSOS,和其他国内的区块链技术公司,才能更有效率的执行。

项目掌握度:区块链技术日新月异,必须要有业务端与技术端跨领域的沟通,再加上不断学习的人才来管控,才可即时掌握局势,发挥最大效益。

流程整合度:并不是每个使用者都需要理解区块链技术,就好像你会用蓝牙耳机来听音乐,但你不用懂蓝牙技术的原理。把艰难的区块链的概念简单化,必须在不太影响原业务流程的前提之下进行改革,成功率才会提高。

UX(User Experience)设计得不好的话,也将大大提升沟通成本。尤其在跨企业、跨部门和参与人角色众多时,更会把设计错误的影响放大好几倍。几个环节的设计不良,都很有可能造成整个导入计划失败。

04 小结

区块链技术不是单点技术的突破,而是需要多方企业跳进来一起玩,才能创造出更大的价值。因此,够大的企业才具有资金和合作伙伴上的优势,做中长期的投资,长期布局更广泛的合作对象。

不论是哪个发展方向,应用都会影响“底层”设计,底层也会支撑更多应用的蓬勃发展。现有的底层通常是会根据上次有需求的应用而再针对性设计的 。

如果要期待区块链革命更快到来,我们就要同时发挥公有链与联盟链的优势。在公有链忙着解决效能问题的同时,在处理数据隐私方面,也许可以在联盟链沉淀出更成熟的方案。因此公有链和联盟链是两把重要的武器,分头推进,一定能有利于推进整体的区块链产业落地。

留言挖矿 第 310 期:你认为我们和联盟链的落地还需要多久呢?为什么?欢迎在留言区分享你的观点。

上一篇:用加密货币支付工资?其实很多人已经这样做了

▎推荐阅读

质押挖矿生态逐渐繁荣,但仍面临不少挑战,还能安心Staking吗?

这5个很快要空降TOP50的估值「大块头」,是骡子是马 ?拉出来溜溜

对于刚发起的比特币转账,后悔了想马上追回怎么操作?

世界500强榜首沃尔玛准备发币,阻力或远小于被重重“围剿”的Libra

——End——

『声明:本文转载自 CNews J.P Morgan ,作者 David Tseng。文章为作者独立观点,不代表白话区块链立场,亦不构成任何投资意见或建议。』

亲,据说99.9%有品位的人都点了「好看」?