作者 | 范志辉

4月25日,外媒MBW报道,亚马逊目前正在与各大音乐版权方探讨即将推出的高保真音乐流媒体服务,且目前至少有一家大型唱片公司已经同意授权。据了解,这一高保真服务的价格可能在15美元/月左右,预计将在2019年底之前推出。

目前,市面上提供类似服务的流媒体平台有TIDAL 和Deezer。其中,TIDAL 的Hi-FI订阅服务19.99美元/月,提供44.1 kHz / 16bit的CD品质的无损音频;同时还为挑剔的发烧友提供“大师级”质量服务,通过客户端以96 kHz / 24bit采样率收听数千张专辑。而Deezer则以19.99美元/月的标准价格提供Hi-FI级别,与TIDAL相当,它通过FLAC格式以44.1 kHz / 16bit的流媒体音乐服务。

一周前,亚马逊和谷歌先后推出了自己的免费增值流媒体音乐服务。目前,前者已经在美国推出了广告支持的免费版Amazon Music Unlimited服务;后者也在美国、加拿大、墨西哥、澳大利亚、英国、爱尔兰、德国、法国、意大利、西班牙、瑞典、挪威、丹麦、日本、荷兰等16个国家推出了广告支持的YouTube免费音乐服务。

这对于以Spotify为代表的流媒体音乐平台来说,似乎并不是一个好消息。

醉翁之意,不在音乐

那么,为什么亚马逊和谷歌会在这个时间点推出免费音乐服务呢?

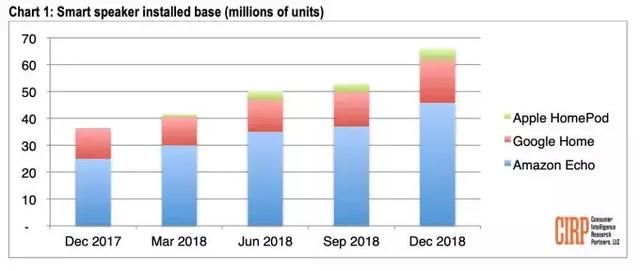

一方面,这与国外智能音箱的迅猛发展有关。据研究公司CIRP的报告称,2018年12月,美国的智能音箱安装量增加到6600万台,高于第三季度的5300万台,而2017年12月仅为3700万台。该报告称,亚马逊Echo仍占据美国市场的70%的安装基数,其次是Google Home,占24%;Apple 的HomePod占6%。

同时,根据CIRP报告,截至2018年12月,35%的智能音箱拥有者拥有多台设备,这比2017年12月的18%有所上升。这个数字对于设备制造商的更大战略至关重要,这意味着一旦公司能够获得第一笔销售,消费者可能会返回从同一供应商处购买更多设备。而推出广告支持的免费音乐服务,正是以软件服务拉动硬件销售,无疑可以使自身的服务增加更多竞争力。

另一方面,还是延续了互联网平台的流量战略。可以看到,亚马逊和谷歌提供的相关服务,并不局限于自家的智能音箱,而是接入了Google Assistant和Amazon Alexa应用程序的硬件都可以使用。

这也将对Spotify为代表的免费流媒体音乐平台产生一定冲击。对于不需要另外下载音乐APP的用户来说,这也将成为硬件本身的强大卖点。此外,更令Spotify不安的是,亚马逊和谷歌或许会进一步抢夺、压制自身在广告收入的增长空间。

数据显示,Alphabet / Google 去年的广告收入超过326亿美元,亚马逊的广告平台仍然是其业务的一小部分,但也从广告和相关服务中赚取了大约100亿美元。相比前两者,Spotify6.4亿美元的广告收入有点相形见绌,只有亚马逊的十六分之一、谷歌的五十分之一。

正如Midia Research的马克·穆里根(Mark Mulligan)所分析的,“亚马逊的广告支持战略超越了音乐”。对于亚马逊和谷歌这两大巨头来说,音乐这块市场至少在目前来看还不是战略的重点,免费音乐服务的更大价值在于加速价值数十亿美元的广告业务,从而在音频广告领域获得更大市场。

所谓醉翁之意不在音乐,在于硬件和广告之间也。

要想不被赶超,Spotify急需一个智能音箱

在亚马逊发布免费音乐服务后,MusicWatch的分析师Russ Crupnick说到:“我不认为这会改变音乐生态系统的主要格局。它可能对现有的玩家影响不大——Spotify听众的忠诚度令人难以置信,我不认为有人会去亚马逊获得免费服务。亚马逊拥有庞大的伴随音乐受众,但他们在平台上花费的时间少得多,而且通常不太喜欢音乐。”

不过,虽然目前看来亚马逊和谷歌志不在音乐,甚至相比Spotify9600万的付费用户在量级上也有差距,亚马逊(超2000万付费用户),谷歌(未公布)。但毫无疑问,前两者的服务必然会分掉流媒体音乐的一部分用户。而就流媒体市场的几大主要玩家来看,对比Spotify、Apple Music、Amazon Music、YouTube Music的优劣势,虽然只有Apple Music没有免费服务,但维度缺少硬件布局的Spotify目前看来形势最不容乐观。

对于对于Spotify面临的困境,Spotify CEO曾提出过三个解决策略(Unique Selling Proposition),分别是:

1、大量获取年轻的免费订阅用户,押注未来具有的长期价值和增长潜能;

2、做到Spotify无处不在,成为市面上唯一能够在所有硬件设备上使用的音乐APP;

3、个性化和智能化的音乐推荐,这也是最关键的一环,让Spotify为用户营造更深层的互动,并以此创造和挖掘更多的用户需求。

这三大策略,分别对应用户增长、场景覆盖和智能推荐,最终都是为了提升产品具备更大的吸引力。

目前来说,尽管免费用户带来的广告收入仅仅占到Spotify年收入的十分之一,但数据显示,Spotify的付费用户中约有60%由免费用户转化而来。这个转化率虽然不能等额应用到谷歌和亚马逊上,却意味着付费的增长空间。

在硬件方面,从报道中能看到Spotify也在持续研发中。2018年2月,Spotify 就在网站上发布招募一名“硬件产品运营经理”的消息,业内人士猜测极大可能是一款智能音箱产品;2019年1月,《金融时报》援引知情人士消息称,Spotify 可能在今年晚些时候推出一款带有语音控制的车载音乐播放器。

而在用户需求的发现和满足上,Spotify也用强大的歌单功能和良好用户体验证明了自己的价值,“我们不认为自己只是Spotify的研发部门,而是整个音乐行业的研发部门。”

但是当务之急,Spotify要想不被赶超,急需一个智能音箱。

当然,我更关注的是,在音乐从产品内容向转向体验服务的趋势下,亚马逊、谷歌(未来的Spotify)基于智能音箱推出的免费音乐服务和苹果基于智能手机、智能音箱推出的付费服务,哪个才能走通似“iTunes➕iPod”的全新商业模式,推动音乐付费的规模化,这才是真正值得期待的。也许,这也将改变全球音乐市场格局。

本文为音乐先声原创稿件,转载及商务合作,请联系我们。