我们每天学习一个指标,最后完成财报的大盘点。

一、概念

有了最重要的“比气长”的概念之后,我们一起来看看公司的“经营能力”能力如何,啥叫经营能力呢?MJ老师给我们翻译了很好记忆理解的就是“翻桌率”。

公司资产一年可以转几次?当然,翻桌率是越多趟越好!

引申向公司,公司的重要资产在哪里找——资产负债表。

公司最重要的几个资产,分别是:应收账款、存货、固定资产、总资产。

要判断一家公司的经营能力,就要看看上述资产一年能帮公司做几趟生意,越多趟越好!

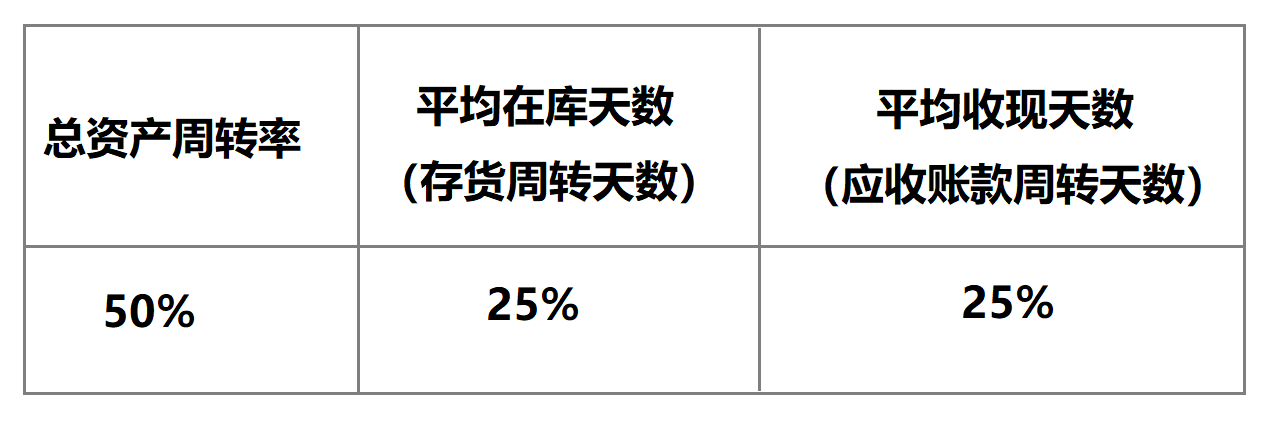

“经营能力”模块涉及三个指标,分别是:

总资产周转率、平均在库天数(存货周转天数)和平均收现天数(应收账款周转天数)。

它们在“经营能力”模块中权重占比如下:

我们今天先学习占比最重的指标——“总资产的周转率”,它反应了一家公司整体的经营能力。

二、公式

总资产周转率的公式是“营业收入除以总资产”,分子是产出,分母是投入,按照“投入产出比”更容易记忆。

总资产周转率=营业收入/总资产平均余额

提醒一下:因为多数行业都有淡旺季,分析一家公司的经营能力,建议看年报数据更客观。

三、计算

分母为什么用平均资产总额?会计师们为了衡量资产在一年中真正的平均水平,以求更客观合理。这个平均水平是用期初数额与期末数额之和除以二得到。

下面以“太极集团 ”为例,计算其2016年的“总资产周转率”:

(1)分子:营业收入(见利润表),为77.88亿元。(2)分母:平均资产总额

在资产负债表中找到资产总计:期初资产总计(2015年)为100亿元;期末资产总计(2016年)为94.2亿元。根据公式,得到:平均资产总额=(100+94.2)/2=97.1(亿元)。

总资产周转率=77.88/97.1=0.80(次)

与财报说核对,结果一致,计算完成!

四、判断指标

前面说了,总资产周转率一般情况下希望是大于1,所以:

1、总资产周转率介于1~2之间的,都是运营正常的公司。

数字接近1,表示公司经营能力比较普通;接近2,表示其经营能力非常优秀。

2、总资产周转率<1,代表它是资本密集或奢侈品行业,又叫“烧钱的行业”。

五、传统行业和烧钱行业的“总资产周转率”

(1)一般传统制造业,本身毛利率不高,必须通过有效运用公司投入的总资产来创造营收,不能让资产闲置在公司仓库里,所以制造业“总资产周转率”>1。

流通业、快销类行业:产品卖的快,资金周转的就快,自然会产生更多的利润,他们的总资产周转率通常都>2。

(2)而烧钱的行业通常有:

a、天上飞的飞机;b、地上跑的高铁/汽车;c、水上行驶的船;d、金银铜铁与石油等原材料产业;e、科技面板、半导体行业。

烧钱的行业不可怕,也不是一定不好,只代表该行业每年需要大量投入资金更新设备,保持竞争力,所以要确认该公司有足够的现金。

如何确认:

先看前面学的“现金占总资产比率”是否满足>25%;

不满足的话,要看是不是收现金的公司。

最可怕的是明明每天在烧钱,但口袋里却没有钱!!

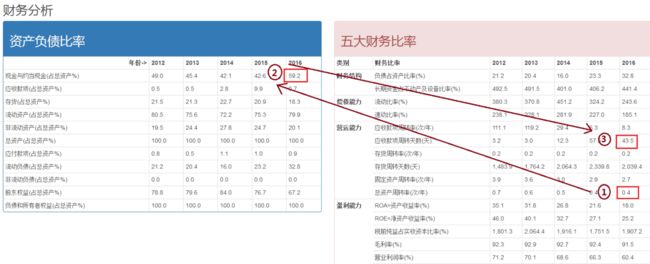

六、遇到烧钱行业财报的阅读顺序

遇到任何烧钱(资本密集)公司,一定要顺着以下图示箭头的阅读方法,对公司综合分析。

以“贵州茅台”为例:(1)看“总资产周转率”:发现<1,知道这是一家烧钱的公司;

(2)看“手上现金”:是否满足>25%,判断手上有没有钱,越多越好;如果不符合,看“平均收现天数”指标。

(3)看“平均收现天数”:是否<15天,是不是收现金的公司?

上面这三个指标中,第二项最重要,因为即便是天天收现金、手上仅留一点点钱的公司,天下太平的时候没事,万一遇上金融危机、景气波动,也是会出现重大危机的。

七、同行对比

“总资产周转率”这个指标建议一定在同行做对比:

(1)“中药行业”:由于技术要求,该行业均为技术资本密集型企业,总体平均上“总资产周转率”均<1。

八、总结和今日作业

每天进步一点点,坚持带来大改变。