文章来源: 财经135

所谓区块链技术, 简称BT(Blockchain technology),也被称之为分布式账本技术,是一种互联网数据库技术,其特点是去中心化、公开透明,让每个人均可参与数据库记录。

最早是比特币的基础技术,目前世界各地均在研究,可广泛应用于金融等各领域。

基本原理编辑区块链的基本原理理解起来并不难。基本概念包括:

交易(TransacTIon):一次操作,导致账本状态的一次改变,如添加一条记录;

区块(Block):记录一段时间内发生的交易和状态结果,是对当前账本状态的一次共识;

链(Chain):由一个个区块按照发生顺序串联而成,是整个状态变化的日志记录。

如果把区块链作为一个状态机,则每次交易就是试图改变一次状态,而每次共识生成的区块,就是参与者对于区块中所有交易内容导致状态改变的结果进行确认。

区块链的技术特点

区块链是一种共享的分布式数据库技术。尽管不同报告中对区块链的一句话介绍措辞都不相同,但以下4个技术特点是共识性的。

1. 去中心化(Decentralized):图1的左侧描述了当今金融系统的中心化特征,右侧描述的是正在形成的去中心化金融系统,其没有中介机构,所有节点的权利和义务都相等,任一节点停止工作都会不影响系统整体的运作;

图1,出自花旗报告Digital DisrupTIon: How FinTech is Forcing Banking to a TIpping Point [4]

2. 去信任(Trustless):系统中所有节点之间无需信任也可以进行交易,因为数据库和整个系统的运作是公开透明的,在系统的规则和时间范围内,节点之间无法欺骗彼此;

3. 集体维护(CollecTIvely Maintain):系统是由其中所有具有维护功能的节点共同维护的,系统中所有人共同参与维护工作;

4. 可靠数据库(Reliable Database):系统中每一个节点都拥有最新的完整数据库拷贝,修改单个节点的数据库是无效的,因为系统会自动比较,认为最多次出现的相同数据记录为真。

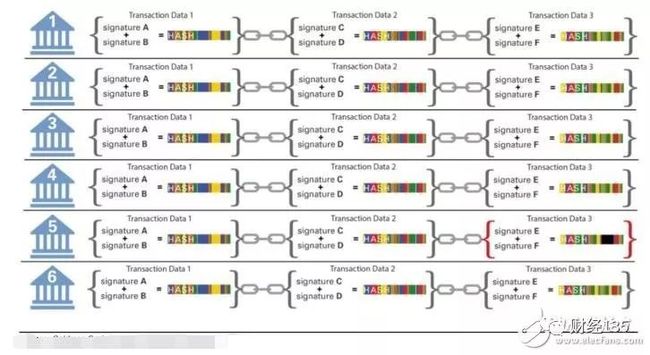

图2,出自高盛报告Blockchain: Putting Theory into Practice [2]

图2为简化起见,仅展示了6处保留数据库副本的节点;在3个交易序列中,前2个交易的数据和签名得到了所有6个节点的验证,但第三个交易的位置5没有通过验证,将被其它节点的“一致意见”更改。

区块链技术的应用

1、数字货币

目前区块链技术最广泛、最成功的运用是以比特币为代表的数字货币。近年来数字货币发展很快,由于去中心化信用和频繁交易的特点,使得其具有较高交易流通价值,并能够通过开发对冲性金融衍生品作为准超主权货币,保持相对稳定的价格。数字货币建立了主权货币背书下的数字货币交易信用,交易量越大,交易越频繁,数字货币交易信用基础越牢固。一旦在全球范围实现了区块链信用体系,数字货币将成为类黄金的全球通用支付信用。

2、支付清算

现阶段商业贸易交易清算支付都要借助于银行,这种传统的通过中介进行交易的方式要经过开户行、对手行、央行、境外银行。在此过程中每一个机构都有自己的账务系统,彼此之间需要建立代理关系,需要有授信额度;每笔交易需要在本银行记录,还要与交易对手进行清算和对账等,导致交易速度慢,成本高。与传统支付体系相比,区块链支付为交易双方直接进行,不涉及中间机构,即使部分网络瘫痪也不影响整个系统运行。如果基于区块链技术构建一套通用的分布式银行间金融交易协议,为用户提供跨境、任意币种实时支付清算服务,则跨境支付将会变得便捷和成本低廉。

以跨境汇兑为例,如果我在本国的一家小型银行开户,向境外另一家小型银行汇款,传统SWIFT体系下的转账过程中需要如下步骤:第一,我向自己所属的小型银行提交申请;第二,小型银行向签有汇兑条款的同国大型银行提交申请;第三,大型银行电汇境外合作银行;第四,合作银行向境外小型银行汇款。目前而言,根据所在国不同,该过程需要10分钟到两天不等。如果使用基于区块链的结算技术,在汇出人民币的同时在做市商处进行挂单,世界上某个参与体系的交易银行接单,双方握手从而完成兑换,支付平均确认的速度则在几秒之内。

3、数字票据

数字票据是结合区块链技术和票据属性、法规、市场,开发出的一种全新的票据展现形式,与现有的电子票据体系的技术架构完全不同。数字票据的核心优势主要表现在:一是实现票据价值传递的去中介化。在传统票据交易中,往往票据中介利用信息差进行撮合,借助区块链实现点对点交易后,票据中介将失去中介职能,重新进行身份定位。二是有效防范票据市场风险。区块链由于具有不可篡改的时间戳和全网公开的特性,一旦交易,将不会存在赖账现象,从而避免了纸票“一票多卖”、电票打款背书不同步的问题。三是系统的搭建和数据存储不需要中心服务器,省去了中心应用和接入系统的开发成本,降低了传统模式下系统的维护和优化成本,减少了系统中心化带来的风险。四是规范市场秩序,降低监管成本。区块链数据前后相连构成的不可篡改的时间戳,使得监管的调阅成本大大降低,完全透明的数据管理体系提供了可信任的追溯途径,并且可以在链条中针对监管规则通过编程建立共用约束代码,实现监管政策全覆盖和硬控制。

4、权益证明

区块链每个参与维护节点都能获得一份完整的数据记录,利用区块链可靠和集体维护的特点,可对权益的所有者确权。对于存储永久性记录的需求,区块链是理想解决方案,适用于土地所有权、股权交易等场景。其中股权证明是目前尝试应用最多的领域,股权所有者凭借私钥,可证明对该股权的所有权,股权转让时通过区块链系统转让给下家,产权明晰,记录明确。整个过程无需第三方的参与。

在伦敦举办的2015年欧洲卓越贸易技术金融新闻奖的主题演讲中,纳斯达克首席执行官BobGreifeld宣布,该交易所打算使用区块链技术管理代理投票系统。代理投票本来是由一家上市交易所使用的一项重要而又费时的操作,区块链技术的应用可以让股东们不必出席公司周年大会就能参与投票,人们用自己的手机就能投票,并且永远保存投票记录。区块链技术被视为股权交易领域能够在更短时间内确保透明交易的先进技术。

5、银行征信

目前,商业银行信贷业务的开展,无论是针对企业还是个人,最基础的考量是借款主体本身所具备的金融信用。各家银行将每个借款主体的还款情况上传至央行的征信中心,需要查询时,在客户授权的前提下,再从央行征信中心下载参考。这其中存在信息不完整、数据不准确、使用效率低、使用成本高等问题。在这一领域,区块链的优势在于依靠程序算法自动记录海量信息,并存储在区块链网络的每一台计算机上,信息透明、篡改难度高、使用成本低。各商业银行以加密的形式存储并共享客户在本机构的信用状况,客户申请贷款时不必再到央行申请查询征信,即去中心化,贷款机构通过调取区块链的相应信息数据即可完成全部征信工作。

总之,区块链已经成为金融业创新的热点之一,但是,作为新生技术,区块链同样也存在着相当大的风险。目前基于区块链技术的结算体系对监管风险非常敏感,如果参与者担心监管政策的不确定性,可能会导致支付体系因不稳定而崩溃。另外,由于其运营权由开发商掌握,显而易见的技术缺点在于,如果运营商本身掌握全网51%以上的算力,就能够实现双重支付,导致信任崩溃。这也是区块链技术在应用过程中需要解决的重要课题。