Python数据挖掘基础(三):Pandas基础

目录

- 1. 介绍

- 1.1 为什么使用Pandas?

- 1.2 DataFrame(对比二维数组)

- 1.2.1 DataFrame的属性

- 1.2.2 DatatFrame索引的设置

- 1.3 MultiIndex(对比三维数组)

- 1.4 Series结构(对比一维数组)

- 1.4.1 创建series

- 2. 基本数据操作

- 2.1 索引操作

- 2.1.1 直接使用行列索引(先列后行)

- 2.1.2 结合loc或者iloc使用索引

- 2.1.3 组合索引

- 2.2 赋值操作

- 2.3 排序

- 3. DataFrame运算

- 3.1 算术运算

- 3.2 逻辑运算

- 3.2.1 逻辑运算符号<、 >、|、 &

- 3.2.2 逻辑运算函数

- 3.3 统计运算

- 3.4 累计统计函数

- 3.5 自定义运算

- 4. Pandas画图

- 5. 文件读取与存储

- 5.1 CSV

- 5.1.1 read_csv

- 5.1.2 to_csv

- 5.2 HDF5

- 5.2.1 read_hdf 与 to_hdf

- 5.2.2 案例

- 5.3 JSON

- 5.3.1 read_json

- 5.3.2 read_josn 案例

- 5.3.3 to_json

- 5.3.4 案例

- 5.4 总结

1. 介绍

- 2008年WesMcKinney开发出的库

- 以NumPy为基础,借力NumPy模块在计算方面性能高的优势

- 专门用于数据挖掘的开源python库

- 基于matplotlib,能够简便的画图

- 独特的数据结构

1.1 为什么使用Pandas?

需求:创建一个符合正态分布的10个股票5天的涨跌幅数据,使用 NumPy 创建示例代码如下:

import numpy as np

stock_change = np.random.normal(0, 1, size=(10,5))

stock_change

上述代码执行结果如下:

上述结果,很难看出来这个数据是用来描述什么的,并且数据结构也不是十分的清晰。使用 Pandas 创建示例代码如下:

import pandas as pd

import numpy as np

stock_change = np.random.normal(0, 1, size=(10,5))

# 1.构造行索引列表

stock_code = ["股票{}".format(str(i+1)) for i in range(stock_change2.shape[0])]

# 2.生成一个时间的序列 为列索引

# start: "2020-05-01" 开始时间

# end: 结束日期

# periods: 时间天数 stock_change2.shape[1]==> 5天

# freq: 递进单位,默认1天,'B'默认略过周末

# 注意: end和periods使用一个就可以了

stock_time = pd.date_range("2020-05-01", periods=stock_change2.shape[1], freq="B")

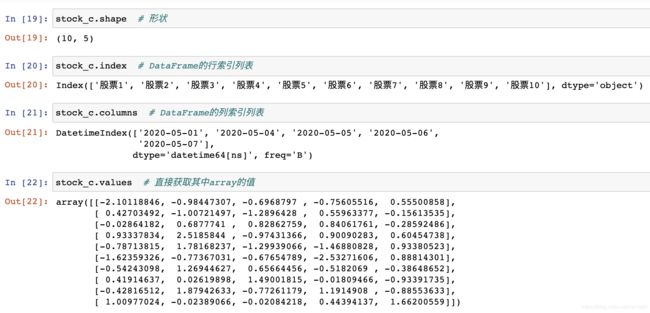

pd.DataFrame(stock_change, index=stock_code, columns=stock_time)

上述代码执行结果如下:

从执行结果来看Pandas 让数据更有意义的显示。Pandas 学习的目的如下:

- 便捷的数据处理能力

- 读取文件方便

- 封装了Matplotlib、NumPy的画图和计算

1.2 DataFrame(对比二维数组)

DataFrame对象既有行索引,又有列索引:

- 行索引,表明不同行,横向索引,叫index,0轴,axis=0

- 列索引,表名不同列,纵向索引,叫columns,1轴,axis=1

1.2.1 DataFrame的属性

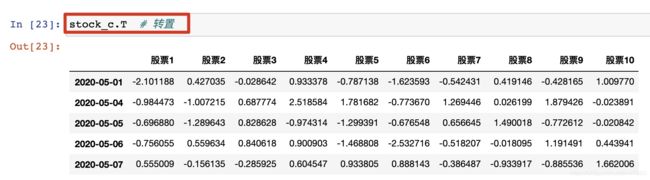

转置,如下:

head():如果不补充参数,默认5行。填入参数N则显示前N行,如下:

tail() 如果不补充参数,默认5行。填入参数N则显示后N行,示例代码如下:

1.2.2 DatatFrame索引的设置

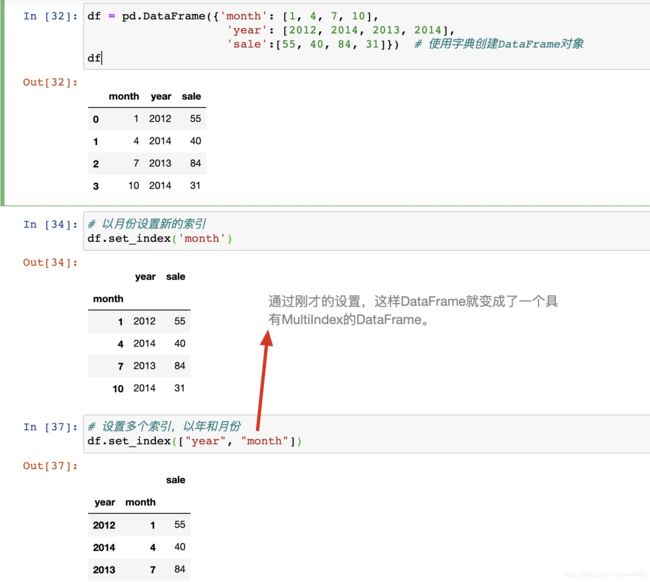

修改行列索引值,示例代码如下:

reset_index(drop=False),设置新的下标索引,drop: 默认为False,不删除原来索引,如果为True,删除原来的索引值。示例代码如下:

以某列值设置为新的索引,set_index(keys, drop=True)

- keys : 列索引名称或者列索引名称的列表

- drop : boolean, default True. 当做新的索引,删除原来的列

示例代码如下:

1.3 MultiIndex(对比三维数组)

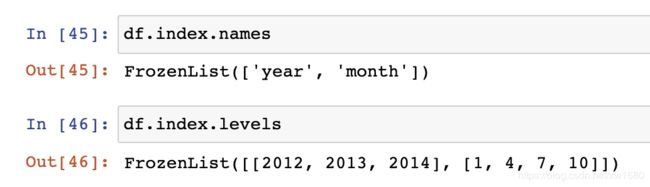

打印刚才的df的行索引结果:

多级或分层索引对象。index属性:

- names:levels的名称

- levels:每个level的元组值

1.4 Series结构(对比一维数组)

什么是Series结构呢,我们直接看下面的图:

series结构只有行索引。我们将之前的涨跌幅数据进行转置,然后获取股票 __0 的所有数据,示例代码如下:

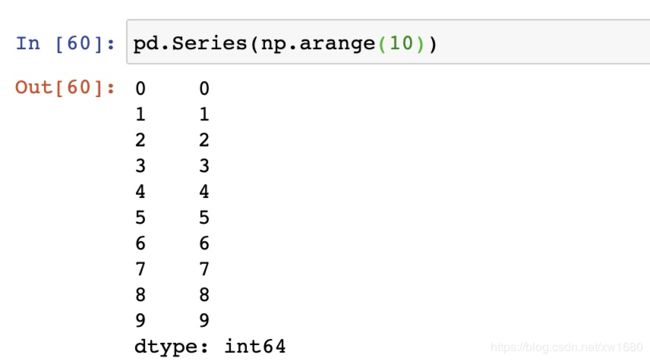

1.4.1 创建series

- 通过已有数据创建(指定内容,默认索引) 示例代码如下:

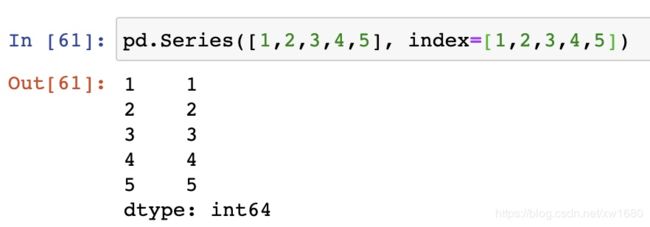

- 指定索引 示例代码如下:

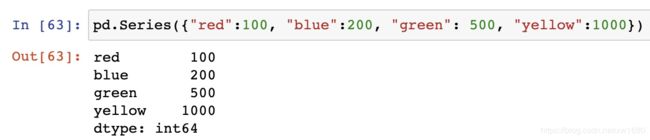

- 通过字典数据创建 示例代码如下:

- series获取属性和值 示例代码如下:

2. 基本数据操作

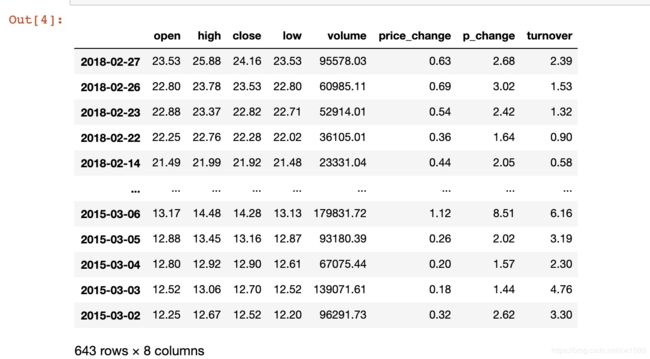

为了更好的理解这些基本操作,我们将读取一个真实的股票数据。关于文件操作,后面在介绍,这里只先用一下API,文件的获取路径如下:

链接:https://pan.baidu.com/s/1-3LnQSHyYeeFSEJ6roDY2w 密码:40tm

读取文件操作如下:

import pandas as pd

# 1.读取文件

data = pd.read_csv("./data/stock_day.csv")

# 2.删除一些列,让数据更简单些,再去做后面的操作

data = data.drop(["ma5","ma10","ma20","v_ma5","v_ma10","v_ma20"], axis=1)

数据展示结果如下:

2.1 索引操作

在 此处 我们已经学习过使用索引选取序列和切片选择,Pandas 也支持类似的操作,也可以直接使用列名、行名称,甚至组合使用。

2.1.1 直接使用行列索引(先列后行)

获取2018-02-14 这天的 open 的结果,示例代码如下:

data["open"]["2018-02-14"] # 先列后行 21.49

2.1.2 结合loc或者iloc使用索引

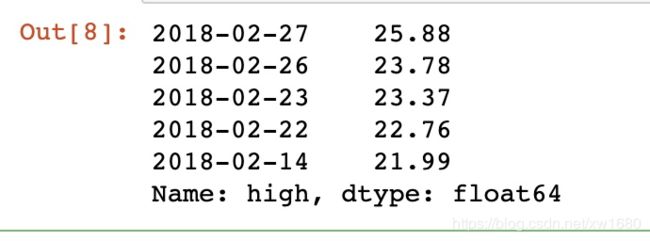

获取从 2018-02-27 : 2018-02-14,high 的结果,示例代码如下:

# 获取从'2018-02-27':'2018-02-14','high'的结果

data.loc['2018-02-27':'2018-02-14', "high"] # 使用loc:只能指定行列索引的名字

上述代码执行结果为:

获取前10天数据的 open 和 high 列的结果,示例代码如下:

data.iloc[:10, :2] # 使用iloc可以通过索引的下标去获取

上述代码执行结果为:

2.1.3 组合索引

获取行第1天到第4天,open/high/close 这三个指标的结果,示例代码如下:

data.loc[data.index[:4], ["open","high","close"]]

上述代码执行结果为:

获取行第2天到第5天,open/high/close/low 这四个指标的结果,示例代码如下:

data.iloc[2:6, data.columns.get_indexer(["open","high","close","low"])]

上述代码执行结果为:

2.2 赋值操作

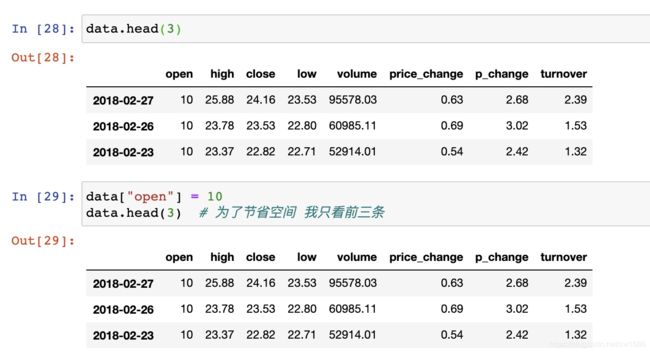

对DataFrame当中的 open 列进行重新赋值为10,示例代码如下:

data["open"] = 10

上述代码执行结果为:

对DataFrame当中的 open 列进行重新赋值为100,示例代码如下:

data.open = 100

上述代码执行结果为:

2.3 排序

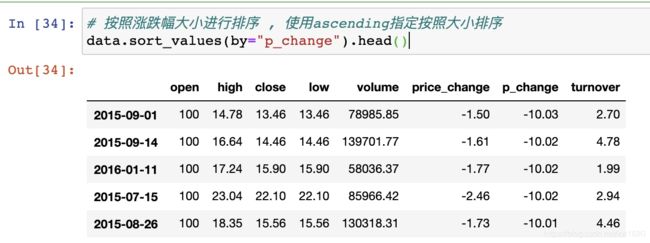

排序有两种形式,一种对于 索引 进行排序,一种对于 内容 进行排序。使用 df.sort_values(by=, ascending=),单个键排序,示例代码如下:

# 按照涨跌幅大小进行排序 , 使用ascending指定按照大小排序

data.sort_values(by="p_change").head() # 默认升序

上述代码执行结果为:

多个键进行排序,示例代码如下:

# 按照high进行排序,如果high值相同则比较close值

# ascending=True升序 =False降序

data.sort_values(by=["high", "close"], ascending=False).head()

上述代码执行结果为:

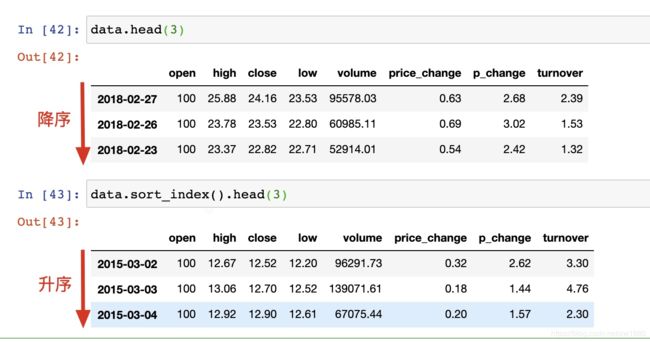

使用 df.sort_index 给索引进行排序,这个股票的日期索引原来是从大到小,现在重新排序,从小到大,示例代码如下:

data.sort_index().head(3)

上述代码执行结果为:

使用 series.sort_values(ascending=True) 进行排序,series排序时,只有一列,不需要参数,示例代码如下:

# 对high这一列的数据进行排序

# ascending=False: 降序排列

# data["high"] 返回的就是series

data["high"].sort_values(ascending=False).head()

上述代码执行结果为:

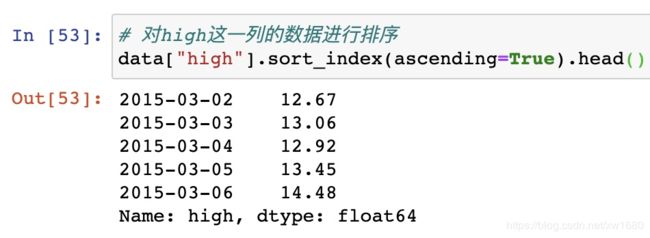

使用 series.sort_index() 进行排序,与df一致,示例代码如下:

# 对high这一列的数据进行排序

data["high"].sort_index(ascending=True).head()

上述代码执行结果为:

3. DataFrame运算

为了更好的理解这些基本操作,我们和上面一样读取一个真实的股票数据。关于文件操作,后面在介绍,这里只先用一下API,文件的获取路径如下:

链接:https://pan.baidu.com/s/1-3LnQSHyYeeFSEJ6roDY2w 密码:40tm

读取文件操作如下:

import pandas as pd

# 1.读取文件

data = pd.read_csv("./data/stock_day.csv")

# 2.删除一些列,让数据更简单些,再去做后面的操作

data = data.drop(["ma5","ma10","ma20","v_ma5","v_ma10","v_ma20"], axis=1)

数据展示结果如下:

3.1 算术运算

add(other):比如进行数学运算加上具体的一个数字,示例代码如下:

# 给open这一列的数据都加上10

data["open"].add(10).head()

# 或者是下面这种直接相加的方式 一般使用的比较少

data["open"] + 10

上述代码执行结果为:

sub(other):比如进行数学运算减去具体的一个数字,示例代码如下:

data["open"].sub(10).head() # ==> data["open"] - 10

上述代码执行结果为:

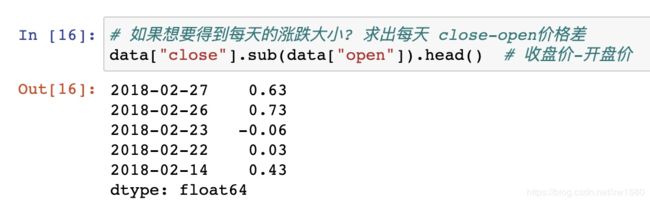

如果想要得到每天的涨跌大小? 求出每天 close-open 价格差,示例代码如下:

data["close"].sub(data["open"]).head() # 收盘价-开盘价

上述代码执行结果为:

3.2 逻辑运算

3.2.1 逻辑运算符号<、 >、|、 &

例如筛选 p_change > 2 的日期数据,示例代码如下:

(data["p_change"] > 2).head() # 返回逻辑值

(data[data["p_change"]>2]).head() # 逻辑判断的结果也可以作为筛选的依据

上述代码执行结果为:

完成多个逻辑判断, 筛选 p_change > 2 并且 open > 15,示例代码如下:

((data["p_change"] > 2) & (data["open"] > 15)).head(5)

data[(data["p_change"] > 2) & (data["open"] > 15)].head(5)

3.2.2 逻辑运算函数

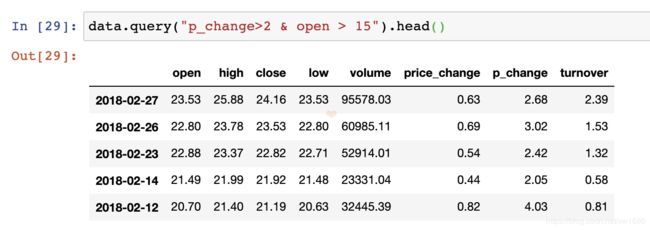

query(expr):expr指的是查询字符串。通过 query 使得刚才的过程更加方便简单。示例代码如下:

data.query("p_change>2 & open > 15").head()

上述代码执行结果为:

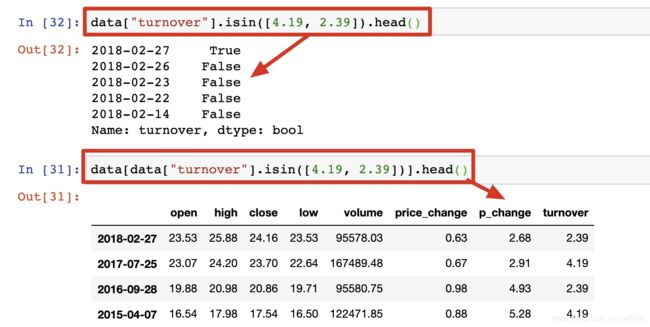

isin(values):例如判断 turnover 是否为4.19,2.39,示例代码如下:

data["turnover"].isin([4.19, 2.39]).head() # 返回逻辑值

data[data["turnover"].isin([4.19, 2.39])].head() # 返回符合条件的数据

上述代码执行结果为:

3.3 统计运算

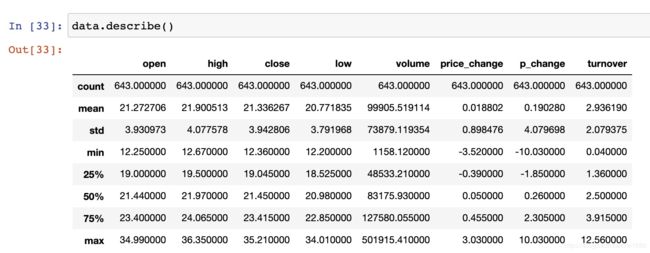

describe():综合分析,能够直接得出很多统计结果 count/mean/std/min/max等。示例代码如下:

data.describe()

上述代码执行结果为:

统计函数在 这里 已经详细介绍,以下演示 min(最小值),max(最大值),mean(平均值),median(中位数),var(方差),std(标准差),mode(众数)的结果,示例代码如下:

data.max() # 最大值

data.min() # 最小值

data.std(0) # 标准差

data.var() # 方差

# median(): 中位数

# 中位数为将数据从小到大排列,在最中间的那个数为中位数。如果没有中间数,取中间两个数的平均值。

df = pd.DataFrame({'COL1' : [2,3,4,5,4,2],

'COL2' : [0,1,2,3,4,2]})

df.median() # [2,3,4,5,4,2]==>[2,2,3,4,4,5]==>3+4/2==>3.5

data.idxmax() # 求出最大值的位置

data.idxmin() # 求出最小值的位置

注意:对于单个函数去进行统计的时候,坐标轴还是按照这些默认为 columns (axis=0, default),如果要对行 index 需要指定(axis=1)。

3.4 累计统计函数

| 函数 | 作用 |

|---|---|

| cumsum | 计算前1/2/3/…/n个数的和 |

| cummax | 计算前1/2/3/…/n个数的最大值 |

| cummin | 计算前1/2/3/…/n个数的最小值 |

| cumprod | 计算前1/2/3/…/n个数的积 |

那么这些累计统计函数怎么用?以上这些函数可以对 series 和 dataframe 操作。这里我们按照时间的从前往后来进行累计,示例代码如下:

# 排序之后,进行累计求和

data = data.sort_index()

# 对p_change进行求和

stock_rise = data["p_change"]

stock_rise.cumsum()

上述代码执行结果为:

那么如何让这个连续求和的结果更好的显示呢?

3.5 自定义运算

apply(func, axis=0)

- func:自定义函数

- axis=0:默认是列,axis=1为行进行运算

定义一个 对列 最大值-最小值 的函数,示例代码如下:

data[["open", "close"]].apply(lambda x: x.max()-x.min(), axis=0)

上述代码执行结果为:

4. Pandas画图

语法格式如下:

DataFrame.plot(x=None, y=None, kind="line")

参数说明如下:

- x : label or position, default None

- y : label, position or list of label, positions, default None

- Allows plotting of one column versus another

- kind : str

- line : line plot (default)

- bar : vertical bar plot

- barh : horizontal bar plot

- hist : histogram

- pie : pie plot

- scatter : scatter plot

之前在 此处 已经详细讲解过上述常用的图形,这里的话不再详细的用案例进行说明,在后续代码中用到的时候在具体进行展示。

5. 文件读取与存储

我们的数据大部分存在于文件当中,所以 Pandas 会支持复杂的IO操作,Pandas 的API支持众多的文件格式,如CSV、SQL、XLS、JSON、HDF5等。

5.1 CSV

5.1.1 read_csv

语法格式如下:

pd.read_csv(filepath_or_buffer, sep ="," )

参数说明如下:

- filepath_or_buffer:文件路径

- usecols:指定读取的列名,列表形式

读取之前的股票的数据,示例代码如下:

data = pd.read_csv("./data/stock_day.csv").head() # 读取全部

# 读取文件,并且指定只获取"open", "close"指标

data = pd.read_csv("./data/stock_day.csv", usecols=["open", "close"]).head()

5.1.2 to_csv

语法格式如下:

DataFrame.to_csv(path_or_buf=None, sep=", ",columns=None,

header=True, index=True, mode="w", encoding=None)

参数说明如下:

- path_or_buf:string or file handle, default None

- sep:character, default

, - columns:sequence, optional

- mode:

w重写,a追加 - index:是否写进行索引

- header:boolean or list of string, default True 是否写进列索引值

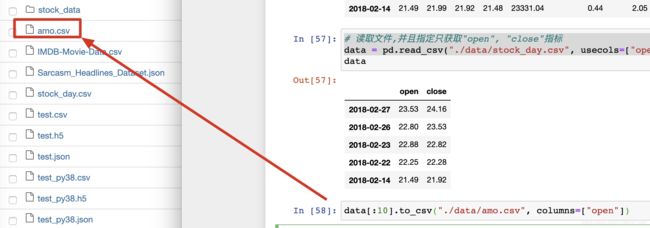

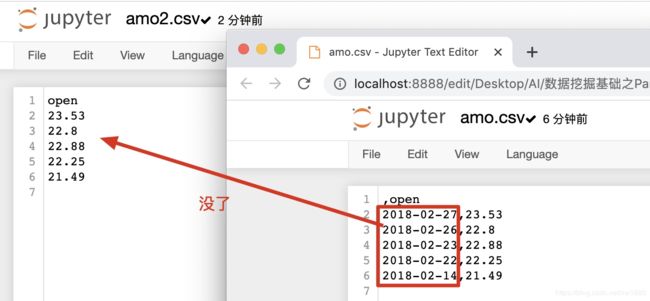

保存 open 列的数据到csv文件中,示例代码如下:

data[:10].to_csv("./data/amo.csv", columns=["open"])

上述代码执行结果为:

会发现将索引存入到文件当中,变成单独的一列数据。如果需要删除,可以指定index参数,删除原来的文件,重新保存一次。示例代码如下:

# index: 存储不会将索引值变成一列数据

data[:10].to_csv("./data/amo2.csv", columns=["open"], index=False)

上述代码执行结果为:

5.2 HDF5

5.2.1 read_hdf 与 to_hdf

HDF5文件 的读取和存储需要指定一个键,值为要存储的DataFrame。从 h5 文件当中读取数据,语法格式如下:

pandas.read_hdf(path_or_buf,key =None,** kwargs)

参数说明如下:

- path_or_buffer:文件路径

- key:读取的键

- return:Theselected object

DataFrame.to_hdf(path_or_buf, key, \kwargs)

5.2.2 案例

示例代码如下:

# 读取文件

day_eps_ttm = pd.read_hdf("./data/stock_data/day/day_eps_ttm.h5")

# 存储文件

# 这个文件不能像csv一样 直接打开观看 只有先读取出来在观看

day_eps_ttm.to_hdf("./data/amo.h5", key="day_eps_ttm")

# 再次读取的时候,需要指定键的名字

new_eps = pd.read_hdf("./data/amo.h5", key="day_eps_ttm")

new_eps.head()

上述代码执行结果为:

5.3 JSON

JSON是我们常用的一种数据交换格式,在前后端的交互,爬取数据的时候经常用到,也会在存储的时候选择这种格式。所以我们需要知道 Pandas 如何进行读取和存储JSON格式。

5.3.1 read_json

将JSON格式准换成默认的Pandas DataFrame格式,语法格式如下:

pandas.read_json(path_or_buf=None, orient=None, typ="frame", lines=False)

5.3.2 read_josn 案例

这里使用一个新闻标题讽刺数据集,格式为json。is_sarcastic:1讽刺的,否则为0。headline:新闻报道的标题。article_link:链接到原始新闻文章。存储格式为:

{"article_link": "https://www.huffingtonpost.com/entry/versace-black-code_us_5861fbefe4b0de3a08f600d5", "headline": "former versace store clerk sues over secret 'black code' for minority shoppers", "is_sarcastic": 0}

{"article_link": "https://www.huffingtonpost.com/entry/roseanne-revival-review_us_5ab3a497e4b054d118e04365", "headline": "the 'roseanne' revival catches up to our thorny political mood, for better and worse", "is_sarcastic": 0}

读取,orient 指定存储的json格式,lines 指定按照行去变成一个样本,示例代码如下:

# orient指定存储的json格式,lines指定按照行去变成一个样本

json_read = pd.read_json("./data/Sarcasm_Headlines_Dataset.json", orient="records", lines=True)

json_read

结果为:

5.3.3 to_json

将Pandas 对象存储为json格式,语法格式为:

DataFrame.to_json(path_or_buf=None, orient=None, lines=False)

- path_or_buf=None:文件地址

- orient:存储的json形式,{“split”,“records”,“index”,“columns”,“values”}

- lines:一个对象存储为一行

5.3.4 案例

示例代码如下:

# 存储文件

json_read.to_json("./data/amo.json", orient="records")

# 修改lines参数为True

json_read.to_json("./data/amo2.json", orient="records", lines=True)

结果为:

5.4 总结

优先选择使用 HDF5 文件存储,有以下原因:

HDF5在存储的时候支持压缩,使用的方式是blosc,这个是速度最快的也是Pandas默认支持的- 使用压缩可以提磁盘利用率,节省空间

HDF5还是跨平台的,可以轻松迁移到hadoop上面

笔者这篇博文写完之后脑袋都炸掉了,Pandas 高级部分的操作会在 Python数据挖掘基础(四):Pandas高级处理 中展示给大家,这篇博文太长,内容也比较多,并且在几个小时内完成,难免出现错误,希望大家多多指教,编写不易,大家手留余香,感谢。