3D视觉传感器产业现状-2018年

总结一下,主要参考于MEMS市场调研 MEMS.ME, 必须找专业的分析和咨询公司才行,或者活跃在前沿的资深行业专家。市场分析只能给出大致的销售状况,还不能给出详细的技术数据对比。

从三维重建的算法、技术原理和效果参数上分析,结构光可以适应一般室内场景,而近距离场景则更适合使用TOF技术,而室外场景则更倾向于使用雷达。

在使用TOF的厂商中,Primesense已经被收购、ST意法半导体与英飞凌公司在产品升级中更新较快,其中英飞凌主要与相机提供商PMD合作。inuitive在TOF相机小型化发力许久。

引文:MEMS的主要原理制造及应用简介,讲解了几个主要的微机电系统

2018国际物联网论坛会议,一文看懂自动驾驶传感器产业链,此文对无人驾驶的传感器作了相当对的分析

一. 全 传感器

参考:《MEMS产业现状-2018版》..................

从探测到环境意识,MEMS将从一种传感技术蜕变成全面的感知能力

MEMS和传感器最初主要开发用于“基本”的物理传感,例如振动和压力。然后,开发了加速度计和陀螺仪,这在设计方面需要巨大的研发投入。

随着更多的研发投入,MEMS从物理传感器,发展到光管理(例如MEMS微镜),再到红外传感(例如微测辐射热计)。这为传感器首次超越人类感官创造了可能。从物理/光的技术角度来说,MEMS的发展还受到了声学传感器(例如MEMS麦克风)的驱动。

如今,MEMS和传感器的发展旨在大幅超越人类的感知极限,具备了超声波、超光谱和射频传感能力。甚至,我们可以想象下一代用于情感/心理共鸣感知的传感器。

得益于传感器的三个发展阶段,这些终将实现:

1、在MEMS早期阶段,它们主要是探测器,几乎无法提供良好的精度;

2、随后,MEMS发展到具有测量能力,提高了精度,并增加了额外的可测量参数(红外、声波、超声波等);

3、我们相信下一步将是“全局感知意识”。这意味着传感器和MEMS将能提供全局环境地图构建能力(例如LiDAR的3D环境感知,此外,利用声波、超光谱波等技术也能实现)。多传感器融合和人工智能将成为实现这一里程碑的关键基石。

从探测走向全局感知意识

二、从CCD到CMOS:在相机模组级有可能导致新厂商出现的主要变化

参考: 《工业和自动化领域内的机器视觉-2018版》.................

在技术方面,图像传感器从CCD到CMOS的转变极大地简化了相机设计,更容易商品化。将相机功能集成到CMOS图像传感器中也导致相机可用单个电路板实现。这种单板相机反过来又会影响供应链,把机器视觉相机厂商的地位提升。因此,我们可以看到新兴的相机厂商将这些单板相机集成到新的系统、新的应用和智能相机中。

工业相机的演进

注:在CCD应用中,大部分功能都是在相机的电路板上进行的。当应用需要修改时,设计人员可以改动板级电路而无需重新设计图像传感器芯片。在CMOS图像传感器中,电荷转换成电压的工作是在每一像素上进行的。CMOS图像传感器芯片在像素级把电荷转换成电压,而大部分的功能则集成进芯片。这样所有功能可通过单一电源工作,并能够实现依照感兴趣区域或是开窗灵活读出图像。 一般来说,CCD采用NMOS技术,因而能够通过如双层多晶硅、抗晕光(Anti-blooming)、金属屏蔽和特定起始物料互相覆盖等特定工艺实现性能。而CMOS则是基于集成电路的标准CMOS工艺技术生产,再根据客户要求加入成像功能。

板级相机

将相机模组集成到系统和智能相机中也受到来自智能手机技术的推动。片上系统(SoC)和移动产业处理器接口(MIPI)使得开发智能视觉系统变得更加容易。智能相机流行的一个例子是Specim公司最近发布的多光谱相机产品。

机器视觉的十字路口

机器学习(Machine Learning,ML)是使智能相机能够广泛应用的一项重要技术。例如,2017年康耐视(Cognex)收购了深度学习软件公司Vidi Systems,目的是将深度学习应用到智能相机中。机器视觉和深度学习等技术对自动驾驶汽车将产生重要的影响,推动相关市场迅速成长。预计到2023年,自动驾驶汽车领域的机器视觉相机市场将超过9亿美元,占据整个机器视觉相机市场的四分之一。

三、3D成像和传感器市场分析2017版

把握3D成像和传感商机,布局核心元器件和技术

由于大量方法并存,各种3D成像和传感技术在消费类领域角逐,这是市场不成熟的典型表现。每种应用领域都在发展自己的“技术调调”,并有多家公司为不同的市场利基而奋斗。

然而,未来五年之内,上述情况将发生重大变化,因为随着即将到来的“杀手级应用”将会带来一系列3D成像和传感产品及相关厂商。重大事情(Big things)正处于地平线上,特别是飞行时间(ToF)技术和结构光(SL)技术,将面临重要的发展机遇。

半导体厂商在3D成像和传感领域拥有很大的发挥空间,因为涉及的元器件种类很多,诸如单光子雪崩二极管(SPAD)、垂直腔面发射激光器(VCSEL)、MEMS扫描镜、近红外图像传感器等,涉及的主要技术包括3D混合堆叠BSI、飞行时间法、结构光法、双目视觉法,以及其它软件算法等。

3D成像和传感技术映射(分辨率 vs. 价格)

四、ISP处理器

ISP专门引用于处理来自光感装置的信号,独立ISP相对研发生产消耗较高。

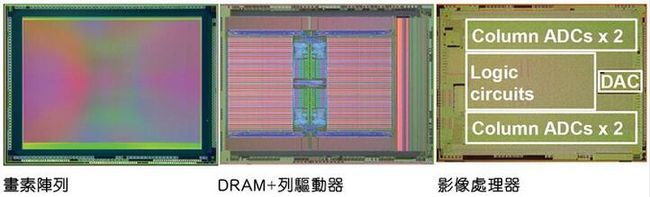

片集成方式而言,将图像传感器和ISP通过封装集成于一颗模组可以有效降低成本,而业界领头羊索尼已经将图像传感器和ISP直接集成于一颗芯片。2017年,索尼推出的CMOS图像传感器IMX400采用三层堆叠式结构:顶层为CIS,中间层为DRAM,底层则是ISP。全新的三层芯片能够在1/120秒内读取1930万像素图片,是IMX318芯片的4倍。这减少了读取每个像素行的时间间隔。这对于缺乏机械快门来控制曝光的智能手机尤其重要。

索尼CMOS图像传感器芯片IMX400的三层堆叠结构

目前全球范围内主要被欧洲和日本巨头所垄断,如意法半导体、德州仪器、英飞凌、恩智浦、安霸、索尼、东芝、富士通等。而在国内,北京君正、全志科技和瑞芯微借助前几年平板电脑的爆发期也获得快速成长,此外还有一些新兴的创业型公司,如兴芯微。

五、MEMS厂商与产品厂商的合作

2018年世界移动通信大会上,Leica Camera(莱卡)和全球领先的高性能飞行时间(ToF)深度传感解决方案无晶圆厂IC供应商pmd technologies(以下简称pmd)联合宣布,双方建立战略联盟共同开发并市场化移动设备应用的3D传感摄像头解决方案。

国内指纹芯片市场动向

指纹识别芯片商使出这些花招;

虽然苹果(Apple)2018年新款iPhone及Android阵营新一代旗舰级智能手机,都计划全面升级3D感测功能,但两岸指纹识别芯片供应却抓紧外商退出市场的契机,努力将旗下指纹识别芯片产品线更多元化的发展,包括神盾顺利拿下三星电子(Samsung)2018年下半新款Note 9订单,汇顶也以最新的光学指纹识别芯片解决方案抢下小米新一代智能手机订单,在每年需求量能最大的全球中、低端智能手机市场仍急需新一代指纹识别芯片解决方案下,两岸指纹识别芯片供应商联手操盘的局面已大势底定。

神盾在先后拿下三星电子A、C、J、S系列智能手机指纹识别芯片订单后,三星电子2018年下半最新智能手机Note 9订单,也可望由神盾一家独吞,在第3季可望大量交货下,市场多乐观神盾第3季营收及获利表现可望再次明显往上跳高,公司董事长罗森洲也在股东会中表示除了既有,2018年除既有客户订单量持续成长外,主力的指纹识别芯片解决方案也成功打入全球高端智能手机市场,在公司指纹识别芯片产品线的全球市占率仍不断往上走强下,预估2018年公司营运表现仍可望呈现两位数以上的成长力道。

为迎战最新的3D感测应用及人脸识别商机,神盾一方面继续多元化指纹识别芯片产品线的市场布局动作,不断强化在全球中、低端智能手机市场的成本竞争力,同时也计划扩大在门禁、车用及消费性电子产品上的指纹识别应用布局策略;此外,为深耕全球生物识别技术市场,神盾也开始布局包括虹膜识别、结构光、飞时测距(ToF)等3D感测技术,希望让自家生物识别芯片产品线的应用完整度及技术成熟度,升级到更多、更大、更强的层次,一同与终端品牌客户创造市场双赢的局面。

汇顶则在旗下指纹识别芯片产品线接连拿下华为、Vivo及小米订单后,公司全新一代的光学指纹芯片及模组解决方案,也已成功获得小米新款智能手机产品的指定采用,在屏幕下光学指纹识别芯片解决方案可望一口气改善强光干扰、低温环境、手指杂讯等多项应用变数,又可为终端品牌手机业者节省3D感测模组的昂贵成本及工艺设计美观问题后,光学指纹识别芯片解决方案的市场询问度已快速飙升,预期2018年下半将有更多大陆品牌手机业者的新一代智能手机产品将采用光学识别芯片解决方案,这将是汇顶技术、市场、产品及客户升级的最大推手。

六、3D传感器市场多方混战

应该多去展会瞧瞧

根据集邦科技(TrendForce)的调查分析,光在移动设备上的3D传感模组市场产值就出现了跳跃式的成长,市场规模预计将从2017年的15亿美元,成长到2020年的140亿美元,年复合成长率为209%。未来若AR和汽车也开始逐步采用3D传感技术,则相关的元件市场更会呈现倍数的成长,因此相关的供应链无不加紧研发或者扩增产能。

低成本、高精度ToF技术成应用主流

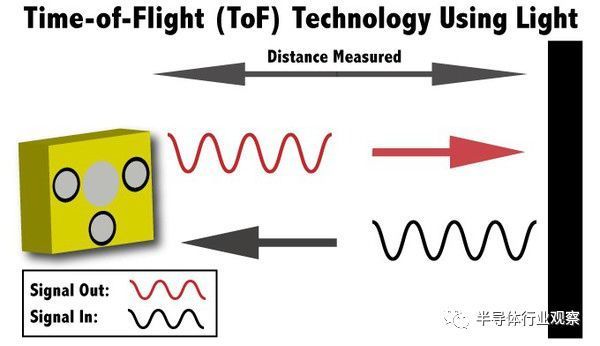

首先得先介绍一下时差测距(time-of-flight,飞时测距)技术。不同于使用2D图像来推算3D资讯,ToF是透过红外光在空气中的飞行时间,计算出目标体的距离。ToF技术也是机器视觉工业的重要里程碑,因其只需要使用低成本的CMOS传感器和主动光源技术就能提供3D场景的距离景深资讯。

此外,不同于单点逐点扫描方式,ToF是每个图元都能测量对应目标体的亮度和反射回来的到达时间,从而计算出该点对应的距离景深。ToF提供了视角范围内场景的整个分辨率的距离景深资料。该技术结构简单,容易使用,不依赖环境光,且兼具高精度和高帧率。

图一: ToF的技术原理(source: terabee . com)

英飞凌携手pmdtechnolgies AG 主打手机辨识

虽然没有自有3D传感器技术,但英飞凌(Infineon)找了一个相当强大的合作伙伴:PMD-technolgies AG,共同合作推出新一代3D影像传感芯片解决方案,专门针对有传感需求的移动设备,提供非常小尺寸且高效的传感与辨识功能。

这款传感芯片采用飞时测距(ToF)技术,内建英飞凌的REAL3处理芯片,是全球最小巧的摄影机模组,面积不到12mmx8mm,并内含接收光学元件与VCSEL(垂直腔面发射雷射)照明。

英飞凌指出,该款芯片集结了德国与奥地利两地团队的专业知识,于德国慕尼黑和奥地利格拉兹研发,并在德国德勒斯登生产。而相较于其他3D传感原理(例如:立体光或结构光等),ToF技术在电池供电的移动设备能提供更佳的效能、尺寸、及功耗表现。

图三: 英飞凌与PMD-technolgies AG,共同合作推出新一代3D影像传感芯片解决方案。

意法半导体推出世界最小的ToF模组主打小型应用

而同样看好3D传感器市场的商机,意法半导体(STMicroelectronics;ST)近期也发布了第二代镭射测距传感器VL53L0。新款传感器同样基于其市场知名的FlightSense技术,能实现更快、更远、更精确的测距功能,大幅提升手机和平板电脑的拍照性能,为机器人、使用者辨识、无人机、物联网和穿戴式设备市场开拓新的应用机会。

ST指出,这款VL53L0传感器尺寸仅有4.4 x 2.4 x 1mm,是世界上最小的ToF模组,同时还是首款整合了940纳米制程的VCSEL光源、SPAD 光子检测器和先进微控制器的测距传感器。

VL53L0能够在一帧画面内完成全部测量操作,用时通常小于30ms,距离小于2米,能大幅改善拍照系统在摄像和连拍模式下瞬间对焦的性能,甚至在低光或低对比度场景中保持同样的性能表现。此外,由于测距精确度非常出色,VL53L0还可提升智能手机应用性能,包括双摄像头深度图(dual-camera-based depth-mapping)。

图四: ST指出,这款VL53L0传感器尺寸仅有4.4 x 2.4 x 1mm,是世界上最小的ToF模组。

德州仪器OPT8241和ST-VL53L0X的对比

ST-VL53L1X基于新的硅专利技术和模块级架构,首次在模块上引入光学镜头。镜头的加入可提升传感器内核性能, 使传感器可侦测的距离更远。这些先进特性将机器人、用户检测、无人机、物联网、穿戴设备等传感器性能提高到新的水平。

新传感器模块在4.9 x 2.5 x 1.56mm封装内集成一个新的镜头系统和940nm VCSEL不可见光源、处理器内核和 SPAD光子检测器。新增的光学镜头系统可提升光子检测率,从而提升模块的测距性能。内部微控制器负责管理全部测距功能,运行创新的数字算法,最大限度降低主处理器开销和系统功耗,使移动设备的电池续航能力得到最大限度提升。

新产品VL53L1完成一次测量操作只需16ms,适用于高速测距应用设备。关于智能手机自动对焦,新传感器检测速度比一代产品提高一倍。此外,VL53L1将传感器最大测量距离也提高一倍,达到4米,与广泛使用的2100万像素镜头的超焦距非常匹配。

将TOF测距长度扩至4米 测距时间只需5ms

VL53L1X是ST推出的第三代FlightSense技术,其4.9 x 2.5 x 1.56mm封装内集成一个新的镜头系统和940nm VCSEL不可见光源、处理器内核和 SPAD光子检测器。新增的光学镜头系统可提升光子检测率,从而提升模块的测距性能。内部微控制器负责管理全部测距功能,运行创新的数字算法,最大限度降低主处理器开销和系统功耗,使移动设备的电池续航能力得到最大限度提升。意法半导体影像产品部技术市场经理张程怡笑着表示:“去三亚海滩,再也不担心为强光下或是吃烛光晚餐的时候拍不好照片而烦恼了。”

同第二代产品“VL53LOX”相比,VL53L1X将TOF测距长度扩至4米。而且测量速度较上一代产品更快,测距时间只需5ms。与其它测距传感器技术相比,意法半导体的新专利算法和直接飞行时间架构能够耐受更远距离的串扰,让VL53L1完全兼容更多的玻璃盖板材料和设计样式。为方便用户快速集成,基于I2C的VL53L1模块配备一整套软件驱动器和技术文档。

新产品VL53L1创新的高性能设计架构可侦测同一个场景内存在的多个目标,还让设备厂商能够把SPAD传感器阵列再细分成数个子区,为这些小感测区客户应用提供双摄像头立体视觉计算以及简单深度图应用所需的空间测距信息。

七、3D成像技术-工业CMOS处理器

此文分析了几种方法的对比,比较详细

2.3Lasertriangulation激光三角测量

激光三角测量系统由2D相机,镜头,激光器组成,通过测量从被测物表面反射的光来确定被测物的位置。激光器将光斑投射到被测物,反射光通过成像相机聚焦在光敏装置上。根据激光相对被测物表面的距离,激光点出现在相机视野中的不同位置。这种技术称为三角测量,由激光点,照相机和激光发射器形成三角形。

高分辨率激光器通常用于需高精度,稳定和低温度漂移的位移和位置监测应用中。

Figure 3–激光三角测量原理图

| Pros |

Cons |

| •高精度测量 •免疫散焦 •尽可能的距离和灰度融合 •相对较高的速度检查 |

•适合近距离测量 •结构光技术对环境光敏感 •限于扫描应用程序 •复杂算法和校准 •对结构化或复杂表面敏感 |

还是查看专业的资料文档吧

八、Vertical Cavity Surface Emitting Laser, VCSEL 垂直共振腔表面放射激光

参考:国内VCSEL产业发展现状

激光谐振效应, VCSEL技术即应用简介分析

图3 激光二级管发射激光的原理示意图

目前,致力于移动端设计的VCSEL芯片生产公司全球只有七八家,例如Finsar、Lumentum、Princeton Optronics、Heptagon(已被AMS收购)、ⅡⅥ等公司,且大部分在美国,它们在移动端VCSEL处于前沿的研发角色。而据媒体报道,为iPhone 8提供VCSEL激光器的生产商是Finsar公司、Lumentum公司和II-VI公司三家。

国内苹果产业链上也已经开始准备切入这一市场。而现有的VCSEL器件厂家包括武汉光迅,江苏华芯,山东太平洋,深圳源国等也都在积极准备。相比之下,光通讯领域中,国内光通讯器件厂商光迅科技已有VCSEL商业化产品推出,但是在消费电子领域,国内尚无一家拥有VCSEL芯片量产能力的企业。

科研领域中,中科院长春光机所在VCSEL的研究处于世界前沿地位。2014年5月长春光机所在国内首次研制出碱金属原子光学传感技术专用的795 nm和894 nm VCSEL激光器,可作为核心光源用于芯片级原子钟、原子磁力计、原子陀螺仪等碱金属原子传感器。

除此之外,还有吉林大学、长春理工大学、北京邮电大学、西南交通大学、厦门大学、华中科技大学、中科院半导体所、中科院物理所等高校及科研院所均对VCSEL开展了不同层次的研究。

目前结构光产业链一流供应商皆已被苹果锁定,国内厂商在Fliter(水晶光电)、模组(欧菲光)方面具备较强实力,但在VCSEL、DOE、WLO、IR CIS、3D图像处理芯片方面能力欠缺。综合来看,

光迅科技:全面覆盖光有源器件和无源器件,拥有大量生产1G和小批量10G VCSEL能力,年自制芯片产量超过四千万片。具备工业级VCSEL激光器的生产能力。

三安光电:覆盖芯片、微波集成电路代工、光通信。拥有从可见光到不可见光全系列产品,同时在上游原材料(基材和气体)以及下游应用(汽车照明)进行全产业链布局。

华工科技(华工正源):中国激光行业的领军企业,子公司华工正源是中国最具影响力的光通信器件供应商之一。

理工光科:光纤传感方面具备丰富的技术能力,有望在Vcsel的应用中获得机会。

华工科技:子公司华工正源是国内领先的光模块制造商。

新易盛:国内光器件领域的后起之秀,体制机制灵活。

应用场景:由于VCSEL模块要应用在手机相机中,在解决光模块封装后还要解决与相机组建的一体化封装问题。在相机中,激光模块功能类似于激光雷达,相机感光CCD只能解决平面成像,前段时间探讨的双目摄像头受限于手机尺寸也很难真正形成3D效果,只有直接装上激光雷达VCSEL可以直接解决问题,支撑未来3D玻璃显示、VR应用、人脸识别应用等多种应用场景。

九、3D相机的商业前景、属于谁

文章:相机厂商奥比中光融资两亿美金

2018年年6月。今天,3D 视觉感知供应商奥比中光获得蚂蚁金服领投的 D 轮 2 亿美元融资,这在某种程度上证明了从 2017 年中下旬就暗潮涌动的 3D 摄像头产业链,已经进入最好的发展周期。

........................

在消费电子领域,尤其是手机领域,由大立光这样的镜头供应商提供零部件,舜宇这样的模组厂商进行组装,华为这样的手机厂商再从模组厂商进行采购,这样的分界线很难打破。

「因为苹果 iPhone X 的出现,带动了舜宇、欧菲光这样传统 2D 摄像头的公司冲入市场,创业公司已错过最好的窗口期,大公司才有机会。」陈彬指出,传统企业已经开始加大 3D 传感器的研发投入,

「海康为什么可以把所有的安防厂商杀得片甲不留,就因为同等的技术,价格比你低,因为我的量大,所以成本反而比你低。」

...................................

实际上,除了机器人之外,所有涉及机器视觉的智能硬件厂商,都可能是潜在客户。比如 VR/AR 设备,它们都需要 3D 摄像头进行环境感知、建模,手势识别等等。

据 ABI Research 的数据显示,VR 设备在 2020 年,累计出货量将超过 1 亿台,Grand View Research 的数据表明,2024 年 AR 设备年销售额将达 1002 亿美元。52RD.

此外,下注十大中国核心资产,拒绝“油腻”的舜宇光学。技术优势:公司是国内少数能将光、机、电、算技术综合应用于产品开发和大规模生产的光学企业,在特种镀膜技术、光学非球面技术、自动对焦/变焦技术、硫系玻璃材料开发应用技术、嵌入式软件技术、3D扫描成像技术、三维超精密振动测量技术、微量元素分析检测技术、超高像素模组制程技术等核心光电技术的研究和应用上处于国内行业领先水平。

十、2020 年国内车载摄像头市场需求量测算

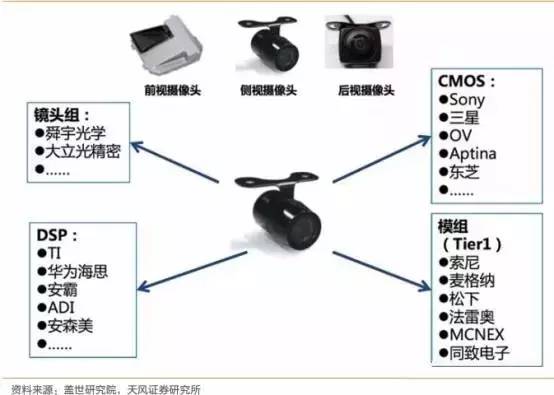

摄像头产业链主要有镜头组、 CMOS(Complementary Metal-Oxide Semiconductor,即互补性金属氧化物半导体)、 DSP(Digital Signal Process 即数字信号处理器)、模组封装等环节组成。近几年,智能手机的高速增长带动了摄像头市场的蓬勃发展,但是从 2014年开始智能手机的增速已转缓,手机摄像头未来的增长率也必将放缓。随着车载摄像头市场的兴起,手机摄像头产业链各个环节的产能将向车载摄像头产业转移,预计未来CMOS、镜头、 模组封装等产业链环节将继续保持高增长。

车载摄像头产业链

CMOS 是摄像头的核心部件,广泛应用于车载摄像头上。 CMOS,是摄像头的感光元件,相比 CCD(Charge-coupled Device,即电荷耦合元件)感光元件成像质量稍差一些,但是成本更低,也更加省电,在像素要求不高的车载摄像头领域应用十分广泛。另外 CMOS相对于 CCD 也有两个重要优势:

1)速度快。 CMOS 光电传感器采集光信号的同时就可以取出电信号,还能同时处理各单元的图像信息,速度比 CCD 电荷耦合器快很多,高性能的 CMOS 摄像头影像采集速度能高达 5,000 帧/秒;

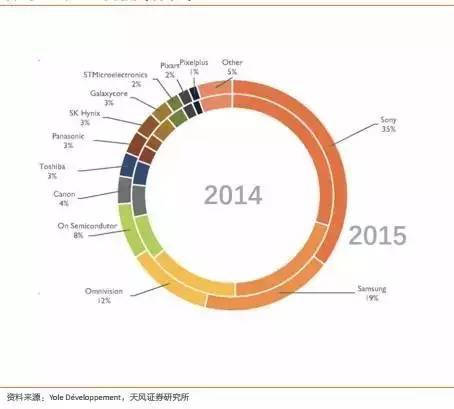

2)高动态范围。在车辆高速行驶时,光线条件变化剧烈且频繁, COMS 即使在亮度差别较大的环境中仍能快速识别周边物体。CMOS 价值约占到摄像头成本的三分之一,基本被外资品牌把控。 Sony、 Samsung 和OmniVision 三家企业的市场份额超过 60%。

Sony 在全球 CMOS 传感器领域常年占据市场份额第一的位置,凭借其在 CMOS 积累的深厚技术,加上收购了 Toshiba 影像传感器业务,其市场份额有望进一步扩大。 CMOS 市场基本被外资品牌把控,国产品牌的话语权较弱。OmniVision 是国内 CMOS 封装企业晶方科技的大股东之一,也是晶方科技的大客户。因此晶方科技有望在 CMOS 需求量大幅增长的情况下受益。

2015年CMOS的市场份额

毫米波雷达: ADAS 核心传感器

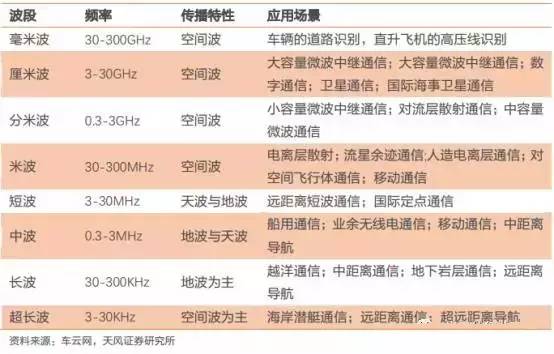

毫米波是指波长在 1mm 到 10mm 之间的电磁波,换算成频率后,毫米波的频率位于 30GHz到 300GHz 之间。毫米波的波长介于厘米波和光波之间,因此毫米波兼有微波制导和光电制导的优点。毫米波雷达在导弹制导、目标监视和截获、炮火控制和跟踪、高速通信、卫星遥感等领域都有广泛的应用。近些年,随着毫米波雷达技术水平的提升和成本的下降,毫米波雷达开始应用于汽车领域。

不同波长雷达的应用场景

毫米波雷达具有众多优点,是 ADAS 核心传感器。毫米波的波长介于厘米波和光波之间,因此毫米波兼有微波制导和光电制导的优点: 1)同厘米波导引头相比, 毫米波导引头具有体积小、质量轻和空间分辨率高的特点; 2)与红外、激光等光学导引头相比, 毫米波导引头穿透雾、烟、灰尘的能力强,传输距离远,具有全天候全天时的特点; 3) 性能稳定,不受目标物体形状、颜色等干扰。 毫米波雷达很好的弥补了如红外、激光、超声波、摄像头等其他传感器在车载应用中所不具备的使用场景。

毫米波雷达探测距离远,精度高,是 ACC、 AEB 首选传感器。 毫米波雷达的探测距离一般在 150m-250m 之间,有的高性能毫米波雷达探测距离甚至能达到 300m,可以满足汽车在高速运动时探测较大范围的需求。另外,毫米波因波长较短,弥散程度低,聚焦性好,因此毫米波雷达的探测精度较高。这些特性使得毫米波雷达能够监测到大范围内车辆的运行情况,同时对于前方车辆的速度、加速度、距离等信息的探测也更加精准,因此是 ACC、AEB 的首选传感器。

毫米波雷达可用频带有24GHz、60~61GHz、76~79GHz,目前比较主流的是24GHz 和76~77GHz, 60~61GHz 只有日本使用。一般 24GHz 用于短/中距, 76~79GHz 用于中/长距,频率越高,波长越短,测距测速的精度就越高。频带发展的趋势是从低频向高频过渡:

1)欧盟: 1997 年,欧洲电讯标准学会确认 76-77GHz 作为防撞雷达专用频道;

2)美国: 24GHz 和76~77GHz 两个频带均可用;

3)日本:先选用了 60~61GHz,后又转入76~77GHz 频带;

4)日内瓦 2015 年世界无线电通信大会, 77.5~78.0GHz 划分给无线电定位业务,以支持短距离高分辨率车载雷达的发展;

5)中国: 2005 年,原信息产业部《微功率(短距离)无线电设备的技术要求》,77GHz 划分给车辆测距雷达。

毫米波雷达关键技术主要由国外电子公司掌控。毫米波雷达系统主要包括天线、收发模块、信号处理模块,而 MMIC芯片和天线 PCB 板是毫米波雷达的硬件核心。目前毫米波雷达关键技术主要被 Bosch、Continental、 Denso、 Autoliv 等零部件巨头垄断,特别是 77GHz 产品技术只有 Bosch、Continental、Denso、Delphi 等少数几家公司掌握。Bosch 的所有的车载雷达都采用 77GHz的频率,预计 2016 年将出产第一千万个77GHz 毫米波雷达。 Continental 的雷达产品较全面,其中主力产品是 24GHz。