为了在长时间内获得比一般投资更好的结果,一种选择和操作策略必须具备两项优势:

(1)它必须能达到基本稳健所要求的客观或合理标准;

(2)它必须有别于大多数投资者或投机者所采用的策略。

一、不太受欢迎的公司

如果我们认为,市场习惯于高估那些增长极快或者在其他方面很出色的普通股,那么我们自然可以预计到,相对而言,市场至少会对那些因为发展不令人满意而暂时失宠的公司做出低估。这可以作为股市的一条基本规律,而且它向人们提供了一种既稳妥又有希望的投资方式。

在此,关键性的要求是,积极投资者要关注那些在一段时间内已不受欢迎的大公司。虽然小公司也有同样的原因被低估,而且许多情况下他们的利润和股价后来也会上涨,但是他们会导致这样的风险:始终没有盈利能力,尽管已经被改善,但却长期被市场忽视。与其他小公司相比,大公司有两大优势:首先,他们可以借助于资本和人力资源来度过难关,并重新获得令人满意的利润。其次,市场有可能对公司表现出的任何改善作出较为迅速的反应。

(点评:越是经营持续时间悠久的公司,在面临一些行业突发性事件时,鉴于其资本实力或是公司的品牌效应,在行业环境极度恶化的时候,给出的价格经常是非常诱人的。比如:2008年三鹿奶粉三聚氰胺事件对国产乳品伊利的打击,2013年反腐和白酒塑化剂事件也是重创贵州茅台以及一线白酒品牌;两起事件对于行业龙头都带来了极佳的买入机会。三鹿奶粉事件至今依然影响深远,国内奶粉的信任度已然没有得到恢复,而国产乳品公司除了伊利和蒙牛的少数品牌依然良好,大部分公司都存活在生死边缘,而婴幼儿奶粉基本被外国品牌所占据。)

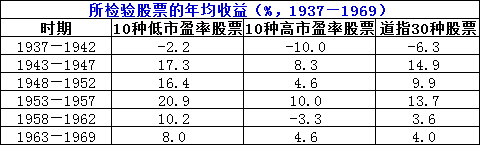

在Drexel公司对一年持有期进行的34次检验中,廉价股在25年中明显赐予道琼斯工业平均指数的只有3次,两者持平的有6次,而在25年中明显超过了平均水平。

基于低市盈率为基础购买“不受欢迎的大公司”股票的方法,其概念和实施都显得十分简单。但在考虑每一个公司的情况时,可能需要对具有相反意义的特殊因素进行分析。

利润的极不稳定,必然导致某些公司的股票具有投机性。在形式不错的年份里,这些公司的股票价格较高,市盈率较低。而在形势较差的年份里,这些公司的股票价格较低,市盈率较高。

由上图可知,在市盈率较低的时候投资是亏损的,而在市盈率较高的时候投资,反而可以获得丰厚的利润。

(点评:这种投资在国内也是非常常见的,尤其是对于一些和经济周期性相关度较大的公司,比如钢铁、有色、化工等,以及能源类企业,煤炭和石油类企业,在盈利环境极差的是,盈利接近于0,甚至亏损,但在此时远比在盈利环境非常好的时候投资,要更为安全,但或许会有一定的忍耐期,一些逆向市场投资者会经常采用这种投资方式。)

投资时想要将这种异常情况纳入到低市盈率股票的名单中,方法很简单,即同时还要求股价相对于过去的平均利润较低,也就是说可以以过去多年的利润来进行市盈率的计算。如果平均市盈率较低,这样的低市盈率标的可以将其纳入可选投资公司范围内。除此以外,积极型投资者在采用“低市盈率”大时候,再增加一些其他的定量和定性要求。

二、购买廉价证券

我们对廉价证券的定义:根据分析所确定的事实,这种证券的价值似乎要大大高于其售价。

这一类证券中,既包括售价低于面值的债券和优先股,也包括普通股。那些事实能够证明存在如此巨大的差异?廉价证券是如何产生的?投资者又如何从中获利?

有两个标准可以用来寻找廉价普通股:

1、采用评估法。这主要是对未来利润做出股价之后,再乘以特定证券相适应的的一个系数,如果得出的价值远高于市场价,这种股票就可以被称为廉价股。

2、私人所有者从企业中获得价值。这种价值通常也主要由未来的预期利润决定,和第一个标准不同的是,这个标准更关注的是资产的可实现价值,尤其强调的是净流动资产或净营运资本。

【净流动资产或净营运资本=流动资产—全部负债(包括优先股和长期债务)】

(点评:

1、评估法投资案例(喜诗糖果):1972年初,由伯克希尔控股的蓝筹印花(blue chip stamps)公司出资2500万美元,购入see’s100%股权。由于伯克希尔持有蓝筹公司60%股权,这次收购案等于伯克希尔实际出资1500万美元。1983年,伯克希尔把蓝筹印花公司剩余的40%股份买下,其中,对于喜诗公司剩余的40%的股权,作价为3640万美元(数据来源:《巴菲特1983年致股东信》及其《附录》,但《巴菲特2008年致股东信》说是3200万美元)。而到截止1982年的会计年度,伯克希尔按照60%的权益,累计从喜诗获得4300万美元股利。也就是说,伯克希尔在1983年的时候,仅仅依靠从喜诗获得的红利积累就可以完成对喜诗公司剩余40%股权的收购(这部分股权包含在蓝筹公司剩余的40%股权的股权之中)。进一步说,伯克希尔对喜诗的“真正”投入也就是用于首次(1972年)收购的1500万美元,此后36年没有再行投入。从《巴菲特2008年致股东信》我们得知,到2007年,see’s累计为伯克希尔产生了13.2亿美元税前利润,这些利润减去3640或者3200万美元,其余全部被伯克希尔用于其他投资。假如净利润是税前利润的一半,那么,伯克希尔从喜诗直接获取的红利是初始投资的43倍!而巴菲特除了初始投资的1500万美元以外,没有再投入。

2、私人所有者从企业中获得价值投资案例(Dempster):

1961年,巴菲特以均价28美元的成本控股了Dempster,Dempster当时的管理层资产利用效率比较低,所以巴菲特控股以后更换了管理层,新任的管理层将公司不盈利的资产转换为现金,并将这些现金投入到低估的股票上,通过主动资产转换,Dempster的每股清算价值从1961年的35.2美元大幅增加到1963年的65美元。)

从一般的市场环境下经常发生的廉价交易情况下可以看到,几乎所有的市场层次中,也都同样存在许多单个廉价证券。市场喜欢小题大做,使普通的波动夸大为严重的倒退。即使只是缺乏点兴趣或热情,也会使得价格降低到荒谬的水平。

因此,我们可以看到价格被低估有两个重要因素:1、当期令人失望的结果;2、长期被忽视或不受欢迎。可是,如果单独来考虑的话,这两个因素都不可能成功地指导普通股的投资。

如果利润波动的股票所表现出的是周期性的,那么在股市赚钱就很容易了。遗憾的是,我们可以说出很多这样的例子:利润和股价下降之后,两者并没有在随后自动出现大规模反弹。Anaconda电缆公司就是这方面的一个例子。1956年之前,该公司的利润一直都在快速上涨,当年的股价达到了85美元的最高位。随后的6年内,利润出现了不规则的下降,股价于1962年跌到了23.5美元,而且,在1963年,它被其母公司仅以33美元的价格收购了。

(点评:这样的例子在A股有很多,就说今年反弹力度较大的煤炭股吧,自2010年来一直都处与下降的趋势,即使是2015年的牛市反弹,行业整体的反弹力度也较小,直到2016年才开始触底反弹。还有一些股票至今都没有走出熊市行情,比如盐湖股份,2008年股价达到历史新高107.69元,之后因为业绩的走低便一路下滑,截至2017年9月8日收盘价为12.80,跌幅88%(除去分红拆股)。)

这方面的经历表明,投资者要进行稳妥的投资,仅仅观察利润和股价的同时下跌是不够的。它还应该要求,过去10年或更长时间内的利润至少具有较好的稳定性(没有利润赤字的年份)。同时还要求公司具备足够的规模和财务实力,以应对未来可能出现的困难。

因此,理想的状态是:一家著名大公司的股价,既大大低于其过去的平均价,又大大低于其过去平均的市盈率。

长期被忽视或不受欢迎是导致股价偏低的另一个原因。案例:National Presto Industries公司。1968年牛市期间,他们的最高价为45美元,这只是当年每股5.61美元利润的8倍。1969年和1970年的每股利润都上涨了,但股价在1970年降到了21美元。这个价格还不到其当年利润的4倍,而且也低于其净流动资产的价值。1972年3月,该股票的售价为34美元,仍然只相当于上一次报告利润的5.5倍,而且大约相当于其增长后的净流动资产价值。

(点评:这类被忽视的案例在A股市场也是经常存在的,比如说银行、保险股,长期都是出于较低的估值状态,市净率围绕1左右浮动,市盈率长期都是10倍以下。但即使如此,只要公司的持续保持盈利,后市盈利增长,公司的整体价值就在不断提升,即使市场不给于其合理的价值回归,前期投资的价值也会不断提升,最终量能也会形成质变,价格也会最终反映出价值的变化。)

导致普通股价格偏低的第三个原因,有可能是市场没有了解公司的实际利润状况。这方面的典型例子就是北太平洋的铁路公司,1946——1947年,该公司的股价从36美元跌到了13.5美元。公司1947年的实际利润接近于每股10美元。股价所受到的抑制,主要来自于1美元的股息。被忽视的的另一个原因在于,铁路公司的会计方法,掩盖了公司的大部分盈利能力。

最容易识别的一类廉价证券是这样一类普通股:售价比公司(扣出所有优先债务后)的净营运资本本身的还要低。这意味着,股票的买主根本没有支付固定资产的价格,以及任何形式的商誉的价格。

在1957年之前的许多年内,这种建立在分散化基础之上的投资选择方法都能收到很好的效果。我们可以毫无保留地说,这是在发现和利用证券低估机会时的一种安全并有利可图的方法。可是,在1957年之后的整体市场上市时期,此类机会已非常罕见,而且许多可利用的机会最终也只带来了少量的操作利润,有的甚至出现了亏损。1969—1970年后的市场下跌,导致了新的一批“价格低于净营运资本的”股票的出现。

二类企业廉价证券的情况

我们所定义的二类企业,是指没有重要行业中占据领导地位的企业。因此,这类企业通常都是自己业务领域的一些小企业,但是同样也包括非重点业务领域的一些主要企业。

廉价购买二类企业证券的巨额利润来自于许多方面:

首先,股息回报比较高;

其次,用于在投资的利润相对于所支付的价格而言比较大,因此最终会影响到股价,在5—7年内,这些优势会在精心挑选的股票中明显反映出来;

第三,牛市期间,低价证券的价格一般也会比较高,因此,这会使得一般的廉价证券的价格至少上升到一个合理的水平;

第四,即使市场相对平淡时期,也会不断出现价格调整过程,这样,被低估的二类证券至少会上升到这类证券通常应有的价格水平;

第五,导致利润记录令人失望的许多特定因素,会因为新情况的出现、新政策的采纳和管理层的变动而得到纠正。

三、一些特殊情况

“特殊情况”一般来自于大企业对小企业收购的不断增加,这是由于越来越多的管理层采纳了业务多元化的信条。如果一个企业想进入某一领域,人们经常认为采用收购现有公司的办法,比从头开始建立一个新公司的做法更好一些。为了使这种收购成为可能,以及为了得到小公司的大多数股东对交易的认可,收购企业总是要提出一个大大高于现有水平的价格。这种公司行为给一些人带来具有诱惑力的盈利机会。

就在几年以前,一些精明的投资者花大量的钱购买了破产铁路企业的债券。他们知道,铁路公司最终重组后,这些债券的的价值会大大高于其购买成本。重组计划公布之后,出现了一个针对新发售证券的“发行前”市场。这些证券的售价必将大大高于购买旧证券的成本。尽管也存在计划未实现或被意外推迟的风险,但是总体上讲,这种“套利业务”也是非常有利可图的。

1935年的法律要求对公用事业控股公司进行拆分,这也带来了类似的机会。从控股公司转变为一群独立经营的公司之后,几乎所有这些企业的价值都大幅度提升了。