澄泓财经

关注 | 我的

新能源汽车板块崛起!(含最受益股票池)

2018.05.23

送好友

邀请卡

新能源汽车板块一直是我们新视界深度跟踪的板块。从去年9月份新能源汽车板块见顶后,一直不温不火,调整时间已经长达半年多。近期,板块行情有了些起色,那么,行情的持续性如何?这次行情的逻辑有哪些变化?

我们今天重新梳理下新能源汽车板块的逻辑,同时筛选出最受益的方向和个股。

一、大周期逻辑分析:产业的高速成长,毋庸置疑

12018年新能源汽车销售数量超预期

根据中汽协数据2018年前4个月,国内新能源汽车累计销量22.23万辆,同比增长149.78%,剔除因2017年1月份基数较低这一影响因素,2018年2-4月份累计销量18.38万辆,同比增长121.46%,可以明显看到2018年销量的同比增长数据平均为1倍的量级,远高于2017年30%左右的增速量级。

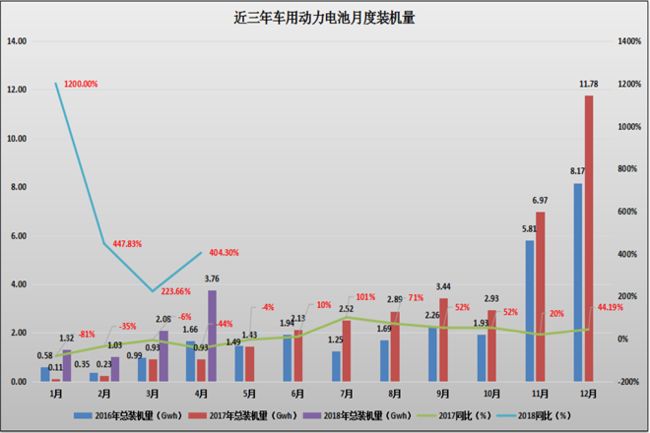

2电池装机量超预期

2017年6月份之前国内车用电池装机量每个月度的装机量同比都是下滑的,主要原因在于年初新能源汽车补贴政策下滑,导致下游整车销售情况低迷,另外一方面导致每年的11月和12月电池装机量暴增,主要由于车企在补贴新政实施之前的抢装引起的。

2018年1-4月国内车用动力电池累计装机量8.19Gwh,同比增长272.27%,相比于17年明显有很大的提升,一方面由于18年新能源补贴政策存在2-6月份过渡期间的抢装潮,另一方面,国内新能源汽车推广分布由之前的政府公共部分占大头,转向目前的私人领域崛起,在4月份国内车用电池装机中乘用车占比达到61%,预计未来这一趋势将持续发展。

但是由于补贴过渡期具体的乘用车补贴政策,续航里程在250公里以上的乘用车,其补贴金额明显小于补贴新政的补贴金额,这就导致了很多车企在过渡期更多的是对之前的续航里程低,电池能量密度小的车型进行抢装销售。

我们预计在6月11日之前,新能源乘用车的销售还主要是集中在低续航低电量类车型,之后将是高续航高电量车型的爆发期,因此从这点考虑,国内车用电池的装机量从6月份开始将呈现进一步的提升(新能源汽车销量增长+单车带电量增长的双重驱动)。

从这两组数据上来看,新能源汽车板块,仍旧是当前A股市场不可多得的高成长板块,并且处于导入期前期,未来空间巨大。

当然,在这个大周期持续向好的情况下,大周期里面的小周期受益程度是不一样的,比如结构性的供需失衡,补贴政策的影响,结构性的产能过剩等,这些因素导致了整个板块的细分领域及个股走势会截然不同。

二、小周期逻辑分析:逻辑开始分化

16月份过渡期将到期,能量密度更受关注

今年的补贴新政策,留下了4个月的过渡期,这四个月是消耗低端产能和库存的最后期限,因为按照新的补贴政策,低端电池将拿不到补贴,而高端电池会拿到更多补贴。

因此,我们看到这一波811高镍路线的炒作,其实就是对新补贴政策的回应。同时,811路线因为用钴少了,有明显的成本优势。

2产品价格趋势,供需格局的直接体现

先说锂。进入2018年碳酸锂价格持续回落,电池级碳酸锂从17年的18万/吨高点,回落至目前的14万元/吨,跌幅22%,工业级碳酸锂从17年16万元/吨的高点,回落至目前的12万元/吨,跌幅25%。

从未来两年碳酸锂行业的供需数据来看,长期来看18年将是供过于求的拐点,尤其是18年末锂行业龙头天齐锂业的大批产能投产,其价格稳定度将变得更差。

短期看,目前下游锂电池行业产能利用率非常小(40%左右),随着5-6月份国内抢装潮以及6月份之后大电量车型的规模上市,锂电企业的开工率有望提升,预计碳酸锂的价格大概率会经过之前的大幅回调之后企稳反弹。

参考17年车用动力电池装机量在6月份开始提升,碳酸锂价格在5月份开始反弹这一历史经验来看,我们认为18年电池装机量有望在7月份开始大幅提升,6月份碳酸锂价格有望企稳反弹,这个逻辑需要跟踪印证。

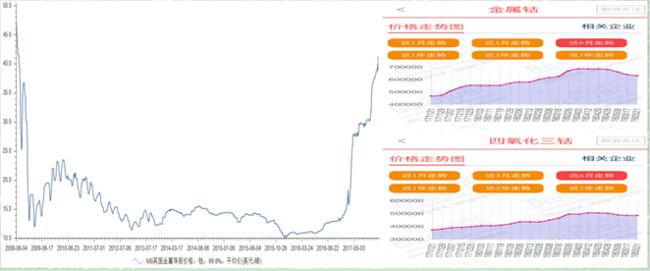

再说钴。进入2018年,随着新能源补贴政策的落地、刚果金暴利税事件以及钴价的上涨趋势确认,中游厂家开始疯狂的补库存需求,加速价格的上涨速度,近期国内钴报价有所回落,主要原因有两点:

1.中游厂商发现刚果金税法迟迟没有开始,因此对于钴企业上游成本没有增加的前提下产品依然提价的情况持观望态度;

2.中游材料厂商在1-3月份对于钴的库存基本以及补足,市场需要依靠下游新能源汽车行业销售提升来消化库存。

钴锂的走势,其实是整个新能源汽车上游的缩影。从目前的情况来看,锂短期价格回落,中期供需格局变化,导致锂很难再获得超预期的回报。钴的情况会好一些,因为钴的稀缺性,供需格局紧张的周期会更久一些。

3上游降价,利好中游炒作

从长期来看,锂的价格将长期呈现下滑趋势,锂价的下跌首先受益的将是正极材料企业,同时因为钴行业长期的供给依旧比较紧缺,那么又会对正极材料企业在钴方面的成本有一定的提升(将会中和部分锂价下跌所带来的部分成本减少的收益)。

因此811高镍三元材料作为一种用钴量较少的正极材料品种,将会是本轮锂价下跌受益度最高的细分产业(NCM811正极每吨价格在26万元左右,高于NCM622,差距在2-3万元)。

4钴锂存在一定的估值回归逻辑

从近两年碳酸锂的价格情况来看,受到新能源汽车行业销量季度性影响较大,一般上半年为淡季,下半年为旺季,因此每年下半年随着新能源汽车销量的提升,锂电企业的开工率将会有所增长,碳酸锂的价格也会有所回升。

2018年由于行业供需的关系发生转变,虽然价格很难回到前期18万的高点,但是价格随着锂电开工率提升有所回升将会是大概率事件,因此未来锂相关上市公司的估值有回归趋势。

对于钴行业来讲,其长期的供给紧缺是比较确定的,同时嘉能可扩产受阻事件的发生加剧了未来行业的供给,在需求方面,虽然高镍将成为未来三元行业的趋势,但即便在高镍行业超预期的情况下,预期18年811的出货量也只有2.2万吨左右,相比于17年国内三元正极材料12.6万吨的出货量,其占比也仅为17.46%,对于18年钴行业的需求减少量影响并不是很大。

因此我们预计2019年底之前,钴行业的供需关系依旧比较紧张,另外随着锂电行业开工率的提升,钴行业供需关系将会在短期加剧,产品价格有望进一步提升,相关公司的投资价值依旧比较值得关注。

三、观点及投资策略

1.能量密度提升,是接下来新能源汽车投资的主逻辑,因为6月份过渡期截止后,低端产能因为拿不到补贴将被限制,而高端产能供不应求。从这个角度将,关注两个方向:

(1)811高镍路线:提高能量密度+降低成本

(2)软包电池:高端铝塑膜进口替代

随着国内对新能源汽车的要求越来越高,锂电池续航里程越来越长,重量越来越轻,在这种情况下,软包电池有一定的优势,可以做的更薄、更轻,能量密度更高。

软包电池的部分指标已开始逐步领先于铝壳电池,所以软包电池在新能源汽车中应用会越来越明显。2018年2-4月,软包电池在整体车用电池中的渗透率分别为2.91%、9.62%、10.37%,呈现逐步走高的趋势。

铝塑膜作为软包电池一个比较重要的部件,2016年中国锂离子电池铝塑包装膜需求量约为0.95亿㎡,同比增长44%。根据测算,预计到2020年,全球铝塑膜的市场规模将达到4.44亿㎡。目前国内需求95%以上依靠进口,因此这个行业存在明显的进口替代需求趋势。

相关公司铝塑膜业务布局情况:

2.钴锂想过个股因为业绩较好,虽然存在远期供需格局变化的情况,但是短期仍旧是新能源汽车板块中比较有优势的细分领域,存在估值向上回归的逻辑,尤其是钴。

综上所述,我们对于新能源汽车板块接下来的投资策略为:811高镍电池路线+软包电池路线+钴锂。

四、核心股票池

---具体个股,仅供付费专享---

本内容需要付费后才能阅读全文 ~

2

0

购买: ¥39.00

店铺主页

个人中心

关注我们

问题反馈