咖说 | 详解 DCEP 未来使用场景——低成本的跨境支付

收集一众行业大咖观点,探索区块链商业及应用。百家争鸣、百花齐放,说理、解密、预测和八卦,了解行业内幕,看咖说就够了!

投稿请联系 :[email protected]

本期作者:Joyce Lin,资深科技媒体人,Conflux 社区代表,前 CoinDesk China 执行主编,对区块链行业有深入观察。

央行法定数字货币(DCEP)已经近在眼前,传统意义上的法币将迈向逐步消亡,尽管是以极为缓慢的速度。但目前为止, DCEP 的相关讨论多半仍围绕在抽象的理论层次,这里将通过一系列的文章,尝试更具体地探讨 DCEP 是什么及其未来可能的使用场景。

上回提到(咖说 | 详解 DCEP 未来使用场景——高并发的零售支付),即将推出的中国央行数字货币(DCEP),首要目标是为了提供更方便的零售支付。但这也是很多人对整个 DCEP 最不解的地方。毕竟中国已是全世界电子支付最发达的地方,支付宝与微信支付普及率高,DCEP 能够提升便利性的空间相当有限,是否真值得如此大费周章?

玄机藏在前人行行长周小川所说的下一阶段目标:让数字货币被用于为国际金融机构提供的跨境支付与汇款。通过一条全新的路径来促进人民币的国际化,在一带一路国家和全球经济连结中发挥作用,是 DCEP 可能发挥最大价值之处。

为什么人民币国际化这么重要?又如何能通过 DCEP 来实现?

“康纳利问题”

![]()

目前的国际货币体系基础主要来自 1944 年世界各国签订的布列敦森林协议(Bretton Woods Agreements),当时多数国家加入了以美元为中心的国际货币体系。

布列敦森林协议使战后的国际经济合作得到强化,国际货币秩序被重建,国际贸易也恢复自由顺畅,贡献不可谓不大。然而,这也使美元成为名副其实的全球货币,凭借着全球货币的地位,美国可以轻易通过各种货币政策与工具来影响世界经济,或将调节其自身国内经济。

举例来说,全球经济在美元基础的体系下,所有跨境贸易与支付其实都会通过一层又一层的银行体系,最终在位于纽约的“环球银行间金融电讯协会”(SWIFT)和“纽约清算所银行同业支付系统”(CHIPS)进行清算,方能完成交易。而 SWIFT 就曾被美国作为贸易制裁手段封杀伊朗,不准对其进行石油的美元支付,连谁敢和伊朗有经济往来都要遭受牵连,使后者经济遭受沉重打击。

又如 2009 年金融海啸后,美联储推出量化宽松政策(Quantitative Easing, QE),向市场注入大量美元流动性,结果让美国经济化险为夷。但此举被人质疑是借由 QE 让美元贬值,将通胀输出到其它国家,间接导致亚洲新兴市场房地产泡沫化等后果。

凡此种种不公平的情况,正如 1971 年时任尼克松政府财政部长的约翰・康纳利(John Connally)那句名言:“美元是我们的货币,但却是你们的问题。”(The dollar is our currency, but your problem)对于美国的老大心态,其它国家纵使有心挑战,却苦于没有更好的替代品,只能不断延续美元体系。

(图:John Connally|来源:wikipedia)

但中国已是全球第二大经济体的国家,同时也是美国的最大债权国,扩大国际话语权是人民币必须要达成的目标。

所以 DCEP 跨境支付的意义,就比表面上的支付”便利”,还要更加意义深远得多。

低成本的跨境支付使用场景

![]()

话虽如此,“便利”仍是关键字。

因为 21 世纪主权货币国际化之路,自然不能只是照搬实体美元的老路,而是必须比美元更方便好用,才能成功。而 DCEP 吸收加密货币发展过程的经验,可以降低支付成本、时间成本、人工成本,提高透明度,在许多方面具备胜过传统法币的潜在优势,这就展现出了足以支撑人民币国际化的可能性。

而 DCEP 跨境支付可能是什么样的?

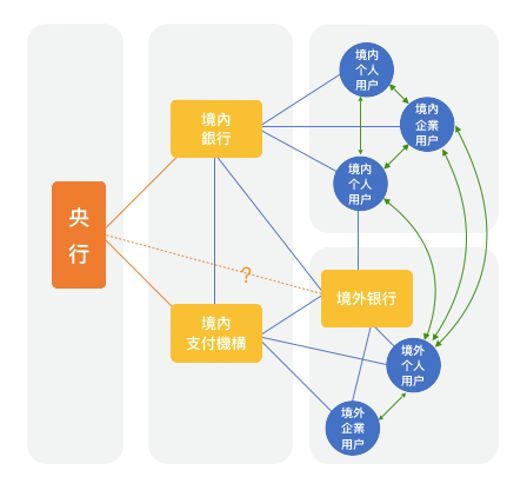

过去人民币跨境支付已有 CIPS 系统(Cross-border Interbank Payment System),但它的基础是银行帐户。境外银行需要有人民币业务,企业或个人才能通过银行来完成跨境支付流程。而 DCEP 尽管具体细节尚未可知,但理想上只要用户拥有 DCEP 钱包即可,甚至可以境内、外用户直接互通而不需经过银行(见下图)。不过就目前公布信息来看,央行仅通过特定的境内商业银行与支付机构来发行 DCEP ,境外银行会否有一天也可能直接向人民银行换取数字货币?目前看起来可能性仍然较小。

(图:DCEP 的跨境支付使用场景|来源:作者)

但这仍意味着使用 DCEP 跨境支付的门槛会比过去大幅降低。因为区块链的不可篡改、透明、可追溯等特性,让数字货币天然具备跨国界优势,可有效扩大人民币在境外的使用。

一个可能的场景是,一个淘宝商户要将一笔货款支付给境外的上游厂商,这时他只要握有等值的 DCEP 人民币,就可以通过网络支付直接对该厂商进行跨境贸易支付(如上图流程)。这其中的关键差别在于,这个支付流程,收款方理论上可立即收到货款,而不需如过去走 SWIFT 般得等上好几天。同时这也意味着支付成本大幅降低,手续费可能低至过去的一到两成。也就是说,时间成本和金钱成本都降低了,重点是整个系统更加自主可控。

而这样的使用场景对于国内的区块链行业意味着什么?

首先是跨境的支付搭桥将是全新系统。与中国用户相比,境外数位支付普及率相对低,相关数字货币钱包、数字货币托管、支付与清结算平台,将带来大量的系统开发需求。

其次是技术输出。如今中国可能是第一个推出央行数字货币的主要国家。一旦 DCEP 成功落地,其它国家必然也将跟进尝试推出自有版本的 CBDC,而拥有相关成功经验的中国区块链行业,将具备技术输出的绝对优势。

不过,1999 年欧元问世时,也曾一度被视为是美元的有力挑战者。但后来的发展是欧元区经济自陷泥淖,欧元疲弱不振,与美元差距愈来愈远。尽管 DCEP 的跨境支付等使用场景有望走出一条促进人民币国际化的新路,但这只是一个开始。

了解最新动态