编辑・文|Yulsa

审阅・校对|Cassis Orang

-O1-

“固执的7-11,尾声啦,夏天”

*图片来自7Pay官网

7月初,日本大型便利店旗下7-11的移动支付服务7pay,仅仅上线4天就被因为被盗刷5500万日元(约合人民币300万元)的事件引起了轩然大波。

从2001年开始,7-11就开始意识到24×365的营业模式和广阔商店网络得天独厚的优势,建立了以便利店ATM为据点的7-Bank。并在美国和印度尼西亚分别设立FCTI和ATMi子公司,不断扩大美洲和东南亚市场。2019年3月财报显示7-Bank单体营业收益达1,195億6,700万日元(约合人民币79亿元),为历年最高。

此后,7-11尝试再次复制拷贝7-Bank的成功,利用自身据点密布的交易场景优势进军日本移动支付市场。却因“赶工”设计出的支付系统出现致命漏洞(没有采用2次验证等安全性较高的身份验证方法等)而再难翻身。

其实,即使没有这一场盗刷风波,7Pay是否可以在“群雄混战“的移动支付市场中存活下来也很难说。

-O2-

日本移动支付“大乱斗”

安倍政府曾在《未来投资战略2017》里提出,计划利用到2027年的10年间要将移动支付使用率从21%提高到40%,并计划在“2020东京奥运会”之前加快移动支付的布局。但日本的移动支付普及之路却一波三折,困难重重。

首先最大的一个问题就是日本移动支付大乱斗,企业间利益蟠根错节,难以形成统一有序的市场。

目前日本的无现金支付(Cashless)系统主要分为充值零钱包类,银行卡结算类,其次才是移动支付类。这意味着在有限的支付市场中,有很大一部分市场已经被充值零钱包类,银行卡结算类的无现金支付方式所蚕食。再加之,移动支付类又分为互联网系,通信系等,各大派系各自为营,日本的移动支付之路走得异常曲折。

*笔者根据CrowdCast刊登业界地图制作而成

❶互联网系中,像乐天Pay、PayPay、Merpay等是依靠自身的在线交易市场(乐天市场、雅虎市场、Mercari闲置交易市场)。LINEPay则是模仿微信支付,利用LINE聊天软件来扩大C端数据的交易场景。

而像Oriami这样背后没有既存商业交易场景的独立系支付公司,利益则和银行信用卡公司绑定在一起。Oriami社长曾在一次采访中表明“Fintech时代银行信用卡公司肯定也想进入市场获得数据,而我们将会为其提供基础设施”。目前,Oriami公司C轮融资66.6亿日元,并且开始布局和UNISYS公司合作,为银行信用卡公司提供API接口服务。而这又和瑞穗银行(MIZIHO)主导下的转账支付Pring以及J-coinPay实为竞争关系。

❷快销连锁店系则是依附于线下实体店网络。虽然在7月4日倒下了一个7Pay,但是与其相抗衡的FamiPay登陆用户却持续增长,投放市场3周后便达到下载量300万次。作为全家超市旗下的移动支付系统,FamiPay或许将在收集客户数据,扩大无人商店,建立数字化超市蓝图的进程中担当大任。

图为NewsPick采访全家便利店社长泽田贵司的个人采访的截图。在采访中,泽田社长提到我国智能便利店“便利蜂”的成长速度十分惊人。并且在采访中表达了对日本老龄化增加人口不足问题的担忧。目前,全家和松下合作,在横浜导入人脸识别自动结账等技术,设置实验点。

除此之外,同样瞄准了移动支付背后“消费者数据×实体店网络”结构的还有优衣库。根据优衣库官网发布的信息,2018年7月优衣库已正式提交“ユニクロペイ”的商标注册申请。

正如致力于研究日本无现金支付市场的NCBLab佐藤元则所说“为了获取消费数据,提高销售潜力,日本大多零售企业都更倾向于开发属于自公司的独立支付App”。而这些因素也加剧了日本移动支付市场的"大乱斗"局面。

-O3-

烧钱“混战”

为了争夺早期市场和用户,各大移动支付玩家不惜砸重金。2018年12月,软银和雅虎旗下的PayPay为了培养用户习惯,直接向初期用户派发2批100亿日元(约合50亿人民币),一炮下去PayPay一战成名。不甘示弱的LINEPay随后立即开始了“返现20%”的回击。日本移动支付的烧钱门槛在半年之内被不断被拉高。像Paymo这样的新兴移动支付公司成立一年之后,直接以损失6亿日元(约合3千万人民币)的结局黯然退场。

各方移动支付玩家“你方唱罢我登台”,各种各样烧钱的返现活动和移动支付阵营联合的新闻不绝于耳。目前为止,通过砸钱获取用户红利这条路上大多数公司都还处于烧钱阶段。

*图片来自Amazon书城

今天你返现,明天我打折。

今天吉野家入驻我家,明天你家加盟CoCo咖喱。

今天你和滴滴(DiDi)合作,明天JapanTaxi和我合作。

不同时间,不同地点,不同对象。日本民众也被搞懵了,有的人干脆直接卸载,有的人则欢快地薅起了羊毛。甚至不少书店还出现了专门的“薅羊毛”教程攻略(平均售价100RMB)。

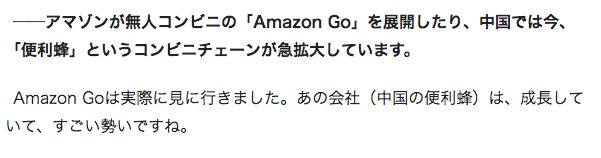

就拿财大气粗的PayPay来说,2019年PayPay的决算财报显示其营业收益为5.9亿日元(约合人民币3000万元),而营业成本却高达371亿日元(约合人民币18.5亿元),营业赤字367亿日元。再看LINEPay,根据其披露的2018年12月决算财报显示,2018年LINEPay的营业收益为44亿日元,营业成本为97亿日元,营业赤字53亿日元。

虽然提前布局移动支付的LINEPay在营业收益上暂且高于PayPay,但是LINEPay的营业赤字3年来其实在不断扩大。2018年,随着PayPay的加入,Line Pay营业成本爆炸性增长一倍。这和为抵抗PayPay的200亿日元砸钱攻击,防止用户流失而不得不追加广告,返现福利,支付设备投入有关。移动支付战事有多激烈可想而之。

*上图根据LINE12月决算数据由笔者制作而成

虽然前期投入巨大,且公司赤字不断增大。但是烧钱的效果确实立杆见影。2018年11月,PayPay 第一笔“100亿日元”砸下去,一个月后PayPay的下载量激增46.85倍。2019年2月第二笔“100亿日元”砸下去,效果继续翻倍。即使是第一弹“100亿日元”红利发放完毕后,从3个月内的使用者维持率来看,还是较高于其他在线支付App。

*图为PayPay App的周次下载量。图片来自网络,数据来自AppAnnie

*图位PayPay App3个月内的使用者维持率。图片来自网络,数据来自AppAnnie

为了在有限的日本移动支付市场中获得广泛的客户覆盖率,未来在“返钱,合作,加盟店”3大战略上,这场烧钱的混战应该还会持续。

-O4-

日本移动支付“乱斗”的背后

日本移动支付“乱斗”背后原因错综复杂。

❶日本的金融法等法制法规。在日本,“外汇交易”必须由银行根据《银行法》进行。换句话说,非银行等金融机构无法发送或接收资金。由于非银行无法开展像金融科技这样的新业务,因此追加修订了相关的银行法,并制定和修订了《资金结算法》。

根据《资金结算法》,移动支付一类的第三方支付平台(日本的《资金结算法》中称为“资金移动业者”)在日本市场主要有两个限制。

交易额限制:《资金结算法》中规定电子汇款转账等交易金额不可以超过100万日元(约合5万人民币),超过10万日元(约合5千人民币)以上的个人交易时必须个人验证。

对第三方支付有严格沉淀资金要求:《资金结算法》规定,从事第三方支付在汇款转账等交易时,必须缴纳至少50%以上的保证金。而这会在很大程度上影响企业资金的现金流动性。

日本的金融法制相对于其他的发达国家较为谨慎和闭塞,从而在某些程度上限制了在线支付的发展。目前有很多日本的金融机构已经意识到这一点,开始放眼全球,要求政府继续在金融法制上进行改善。例如,PayPal曾大力号召政府引入英国的Regulatory Sandbox(监管沙盒)概念。

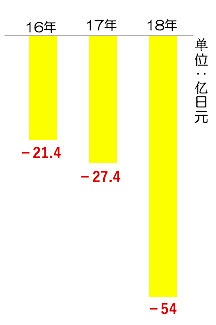

❷战略合作不同,QR实在难统一。2018年日本的消费统计数据显示,个人消费为每年为300万(约合1500亿人民币)。其中,包括QR码支付在内的移动支付仅为2%(6万亿日元)。据日本能率协会综合研究所的统计显示,预测至2023年,日本的的QR扫码支付市场将有望达到8兆日元(约合4000亿人民币)。

*图片来自《日本经济新闻》

为此,日本经济产业省曾提出了日本统一规格的QR支付码—“JPQR”,希望借助10月消费税提高后政府实行退款减免的东风,来促进QR的普及统一。进而减轻日本混乱的QR支付市场局面。但是效果却差强人意,像PayPay和LINE这样的主力军都选择不参加。

例如PayPay在此之前已经动用了数千名销售人员,独自开拓自公司的QR支付码加盟店,前期投入巨大。如果突然改变QR支付码,只会加大成本负担。

另外,PayPay和LINEPay都与我国的支付宝和微信支付是QR支付码共享关系。2020年奥运观光热潮临近,将海外共享QR码换回日本国内统一的"JRQR"支付码,损失孰轻孰重不言而喻。再加之,LINEPay和PayPay之间的还存在着如此激烈的竞争关系,内部战略利益不同,QR统一实在难。

・后记・

中国移动支付概念成功“输出”日本

在日本的移动支付市场中,总是不难看到中国的影子。其实早在2015年10月,支付宝就已经抢滩登陆日本市场。但在因为受到日本金融厅金融政策的限制,以及没有在日寻觅到有力的银行合作伙伴。

最初2年,支付宝基本是以赴日游客增长为红利,面向日本商家做2B市场。直到在日本市场耕耘2年后,据日本经济新闻报道称支付宝打算在日本市场更名后从2018年开始面向日本个人用户提供服务。(原文网址参照“参考资料一览表”)

*图片来自日本支付宝首页

随着安倍政府在《未来投资战略2017》中将在线支付纳入重点推行任务,日本的在线支付市场参加者不断增加,战事也越发激烈。虽然目前看来支付宝独自开辟日本2C市场的计划还会继续延期,但不得不肯定我国移动支付的概念和商业思想却在日本倍受推崇。

2018年12月,LINE公布了自己的三层式LINK区块链。2019年5月27日,LINEPay与日本瑞穗银行(MIZIHO)正式达成形成战略伙伴关系,建立LINEBank。并在2019年8月与国内的微信支付达成了支付码共享合作。选择和微信支付合作,旨在像微信一样彻底激活日韩的C端用户市场,同时扩大在中国(包括台湾)、泰国、印度尼西亚等东亚市场影响力。不仅如此,LINEPay还效仿微信支付,与东京电力,关西电力,Japantaxi,神奈川税务局等达成协议,开拓交通出行和生活缴费等交易场景。

*图片来自LINEPay官网

2018年9月5日,PayPay才成立就立即和支付宝达成了支付码共享的关系。2019年7月4日,PayPay在软银的支持下用4亿日元(约合人民币2000万元)收购了日本雅虎旗下的金融业务和支付设备业务,在软银的开路护航之下正式踏上了模仿支付宝和蚂蚁金服的道路。

2019年2月13日,日本独角兽企业二手闲置交易平台mercari也正式推出了属于自己的支付体系Merpay。Merpay更是拷贝了芝麻信用,将芝麻信用的个人信用积分概念和闲置平台C2C交易结合。在新闻发布会上社长山田进太郎更是直接表明了要利用Merpay个人信用积分的大数据建立MercariC2C经济生态圈的野心。

*图片来自Merpay官网,直接打出“用信用创造便利的社会“口号

按照原计划,支付宝仍然不断努力向2C端扩大辐射,例如2018年与日本欧力士集团合作在冲绳城市交通系统中推出移动支付等。即使日本在线支付混战不断,对于早已经享受过移动支付红利的中国企业来说或许正是“乱中取胜的布局良机”。