量化交易之海龟策略

量化交易之海龟策略

代码只能保证运行在ricequant上

海龟策略这里我就不着重介绍,感兴趣可以去买书自己看。

海龟法则的加仓原则是定义好一个小单位(Unit),使得该仓位的预期价值波动与总净资产的1%对应。

TrueRange=Max(High−Low, High−PreClose, PreClose−Low)

N =(前19日的N值之和+当时的TrueRange)/20

其中,High表示当日最高价,Low表示当日最低价,PreClose表示前一日收盘价。

我们可以从定义上看出,N值确实能很恰当地表达该资产在价格上的最近波动幅度。

这样,一个Unit就应该是这样计算出来的:

Unit = (1%*Total_net)/N, total_net就是总资产净值

可以看出,一个Unit的资产的价格波动幅度 = 总净资产的1%

- 什么时候建仓

建仓的动作来自于趋势突破信号的产生。如果当前价格冲破上轨,就产生了一个买的建仓信号,如果当前价格跌破下轨,就产生了一个卖空的建仓信号(如果该市场支持卖空,某些数字资产市场是支持借币卖空的!)

初始建仓的大小 = 1个Unit

- 什么时候加仓

如果开的底仓是多仓且资产的价格在上一次建仓(或者加仓)的基础上又上涨了0.5N,就再加一个Unit的多仓;

如果开的底仓是空仓且资产的价格在上一次建仓(或者加仓)的基础上又下跌了0.5N,就再加一个Unit的空仓。

我们看到,海龟策略其实是一个追涨杀跌的策略的。

- 怎么做动态止损

如果开的底仓是多仓且资产的价格在上一次建仓(或者加仓)的基础上又下跌了2N,就卖出全部头寸止损;

如果开的底仓是空仓且资产的价格在上一次建仓(或者加仓)的基础上又上涨了2N,就buy cover全部的头寸止损。

当然,用户可以自定义动态止损方案,比如下跌了0.5N就开始部分平仓,而不用等到下跌了2N后才匆忙一次性清仓,毕竟冲击成本摆在那里。

- 怎么做止盈,可以自定义动态止盈吗

海龟法则里面,止盈信号是这样产生的:

如果开的底仓是多仓且当前资产价格跌破了10日唐奇安通道的下轨,就清空所有头寸结束策略;

如果开的底仓是空仓且当前资产价格升破了10日唐奇安通道的上轨,就清空所有头寸结束策略。

当然,用户可以自定义动态止盈方案,比如总净资产/初始净资产>1.5, 就止盈离场。

下面是我实现的代码,较常规的海龟策略而言,我增加了每次开盘前有一个筛选股票的策略,我只会在市值最大的几只股票进行操作。

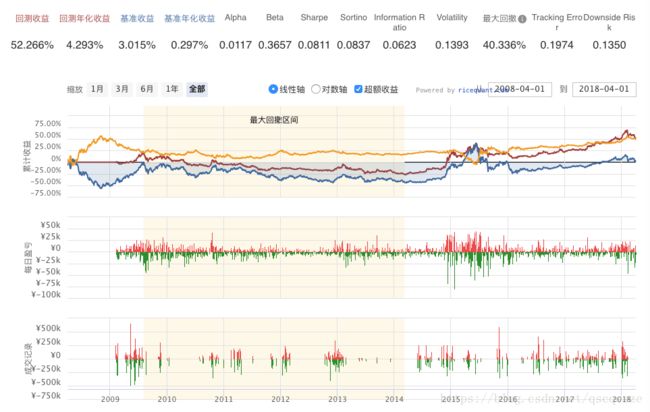

10年回撤效果。。。可喜可贺,跑过了沪深300指数,调整一下参数,说不定结果会很好看:)

# 可以自己import我们平台支持的第三方python模块,比如pandas、numpy等。

import numpy as np

import pandas as pd

import talib

import math

# 在这个方法中编写任何的初始化逻辑。context对象将会在你的算法策略的任何方法之间做传递。

def init(context):

# 在context中保存全局变量

context.s = []

context.vis = {}

context.last_buy_price = {}

#上一次买入价格

context.hold_flag = {}

#False

#是否持有头寸标志,即是否买入

context.limit_unit = 4

#最多买入单元数

context.unit = {}#0

#现在买入一单元股数

context.add_time = {}#0

#买入次数 最多四次

context.long_time = 55

context.short_time = 20

context.ten_time = 10

def CalcATR(high,low,close):

TR_List = []

for i in range(1,min(21,len(high),len(close))):

TR = max(high[i]-low[i],abs(high[i]-close[i-1]),abs(close[i-1]-low[i]))

TR_List.append(TR)

ATR = np.array(TR_List).mean()

return ATR

def CalcUnit(perValue,ATR):#计算unit

return int((perValue/ATR)/100)*30

# 乘了个系数,莽

def IN_OR_OUT(high,low,price): #判断入场还是离场

up = max(high)

down = min(low)

if price>up:

return 1

elif pricereturn -1

else:

return 0

def Add_OR_Stop(price,lastprice,ATR):

if price >= lastprice + 0.5*ATR:

return 1

elif price <= lastprice - 0.5*ATR:

return -1

else:

return 0

# before_trading此函数会在每天策略交易开始前被调用,当天只会被调用一次

# 选股策略,选三个满足特征的几个,然后来进行排序

def before_trading(context): # 获得stock list

num_stocks = 5

fundamental_df = get_fundamentals(

query(

fundamentals.eod_derivative_indicator.pb_ratio,

fundamentals.eod_derivative_indicator.pe_ratio,

fundamentals.eod_derivative_indicator.peg_ratio,

)

.filter(

fundamentals.eod_derivative_indicator.pe_ratio<60

)

.filter(

fundamentals.eod_derivative_indicator.pb_ratio<5

)

.filter(

fundamentals.eod_derivative_indicator.peg_ratio<0.9

)

.order_by(

fundamentals.eod_derivative_indicator.market_cap.desc()

).limit(

num_stocks

)

)

'''

fundamental_df = get_fundamentals(

query(

fundamentals.eod_derivative_indicator.market_cap

).filter(

fundamentals.eod_derivative_indicator.market_cap<5e10

).order_by(

fundamentals.eod_derivative_indicator.market_cap.asc()

).limit(

num_stocks

)

)

'''

drop_list = []

for stock in context.s:

if context.add_time.get(stock,0) == 0:

drop_list.append(stock)

for stock in drop_list:

init_stock(context,stock)

if len(context.s) < 20:

for stock in fundamental_df:

if stock not in context.vis:

context.s.append(stock)

context.vis[stock] = 1

logger.info(str(context.s))

# 你选择的证券的数据更新将会触发此段逻辑,例如日或分钟历史数据切片或者是实时数据切片更新

def handle_bar(context, bar_dict):

# 开始编写你的主要的算法逻辑

stock_list = []

for stock in context.s:

stock_list.append(stock)

for stock in stock_list:

do_trade(context,stock)

def init_stock(context,stock):

context.s.remove(stock)

if stock in context.last_buy_price:

del context.last_buy_price[stock]

if stock in context.hold_flag:

del context.hold_flag[stock]

if stock in context.unit:

del context.unit[stock]

if stock in context.add_time:

del context.add_time[stock]

if stock in context.vis:

del context.vis[stock]

def do_trade(context,stock):

high_price = history_bars(stock,context.short_time+1, '1d', 'high')

low_price = history_bars(stock,context.short_time+1, '1d', 'low')

close_price = history_bars(stock,context.short_time+2, '1d', 'close')

close_price_atr = close_price[:-1]

high_price_55 = history_bars(stock,context.long_time+1, '1d', 'high')

low_price_55 = history_bars(stock,context.long_time+1, '1d', 'low')

high_price_10 = history_bars(stock,context.ten_time+1, '1d', 'high')

low_price_10 = history_bars(stock,context.ten_time+1, '1d', 'low')

price_minute = history_bars(stock,context.short_time,'1m','close')

price = price_minute[-1] #股票最新价格

# 计算ATR

ATR = CalcATR(high_price,low_price,close_price_atr)

out = IN_OR_OUT(high_price_55,low_price_55,price) #判断入场还是离场

if out==1 and context.hold_flag.get(stock,False)==False: #入场

value = context.portfolio.cash*0.01 # 我的资金的1%

context.unit[stock] = CalcUnit(value,ATR)

order_shares(stock, context.unit[stock])

context.add_time[stock]=1

context.hold_flag[stock]=True

context.last_buy_price[stock]=price

elif out==-1 and context.hold_flag.get(stock,False) ==True: #离场

order_percent(stock,-1)

init_stock(context,stock) #重新初始化

#判断加仓还是止损

if context.hold_flag.get(stock,False)==True :

temp = Add_OR_Stop(price,context.last_buy_price.get(stock,0),ATR)

if temp==1 and context.add_time.get(stock,4) < context.limit_unit:#加仓

order_shares(stock,context.unit[stock])

context.last_buy_price[stock]=price

context.add_time[stock]+=1

elif temp==-1:

if context.add_time.get(stock,0) == 1:

order_percent(stock,-1)

init_stock(context,stock)

else:

order_shares(stock,context.unit.get(stock,0))

context.add_time[stock]-=1

# after_trading函数会在每天交易结束后被调用,当天只会被调用一次

def after_trading(context):

pass