国产存储芯片现状如何?

美光科技在6月29日(本周一)公布了第三季度的财报,美光首席执行官Sanjay Mehrotra指出:“展望2020下半年的市场趋势,有三个关键点。首先,希望数据中心的前景广阔;第二,希望智能手机和消费者终端设备的销售情况继续改善,从而加速整个供应链中的库存消耗;第三,希望新的游戏机推动更多的DRAM和NAND需求。”

最新的数据显示,美光科技在DRAM的出货量和NAND ASP(平均售价)增长方面超过了其竞争对手三星和SK Hynix。五年前,我国清华紫光拟收购美光科技以加强DRAM和NAND闪存实力,但最终并未成功,到目前为止,DRAM和NAND依然是我国缺少的关键半导体组件之一。

我国半导体存储芯片的现状如何?与美光科技等存储芯片巨头的差距还有多远呢?

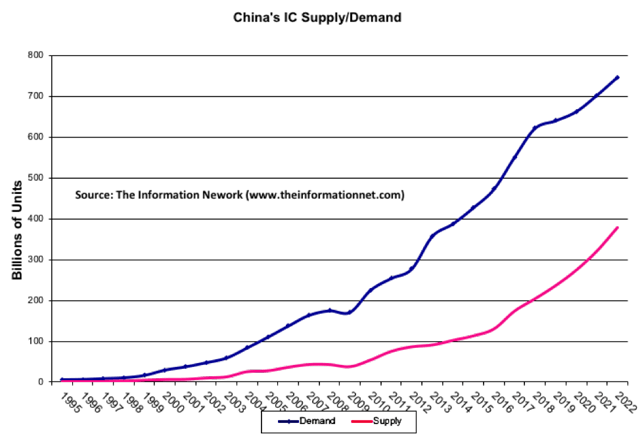

国产芯片供需缺口较大

我国一直在努力减少对国外半导体制造公司的依赖,根据《中国大陆的半导体和设备市场:分析与制造趋势》报告显示, 2019年我国在集成电路上的进口4451.3亿块集成电路,同比增长6.6%,进口额为3055.5亿美元,同比下降2.1%。集成电路出口2187亿块,同比增长0.7%,出口额为1015.8亿美元,同比增长20%。

目前,中国OEM厂商生产电子设备所需的半导体设备需求与中国内部制造供应之间在存在着较大的缺口,尽管中国自主制造的芯片数量逐年上涨,但需求量也逐年升高,预计到2022年供应量达到4千亿,需求量达到7.5亿,供需差距3.5亿片。

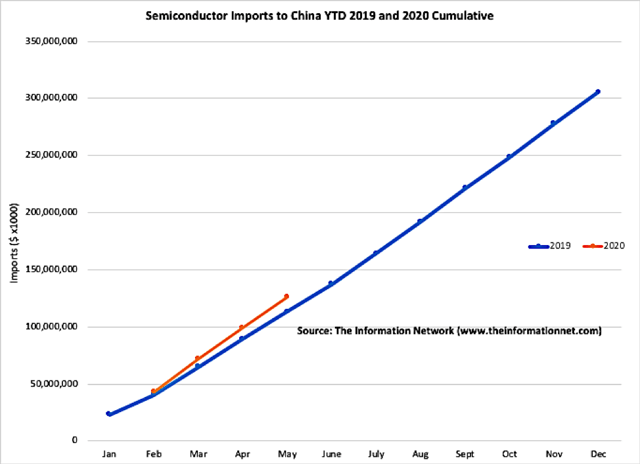

尽管在2019年受到贸易限制的影响,但中国的半导体进口量增速不减,2020年新冠疫情下,中国半导体进口量的增长速度甚至更快。

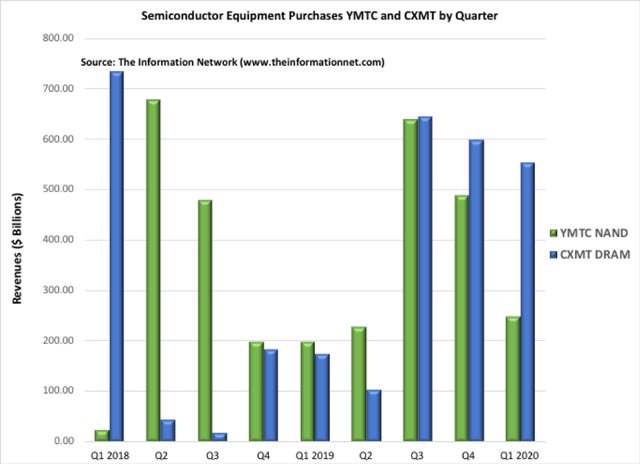

在这样的情况下,过去九个季度里中国的两家制造存储芯片公司,生产3D NAND的长江存储技术(YMIC)和生产DRAM的长鑫存储技术有限公司(CXMT)分别购买了30亿美元的生产设备。

国内存储芯片发展现状

在中国的存储芯片市场上,许多公司都在加紧部署新的晶圆厂,无论是从资金上,还是技术上,都马力十足。

长鑫存储

长鑫存储的第一家晶圆厂已经宣布了19nm技术的计划,总产能12万片/月,产能从两万片每月提升到三万片,推迟了一年多,于2019年底开始生产。长鑫存储计划在其Fab 1附近再增加两个晶圆厂。

此外,长鑫存储也定下了下一步目标,预计在未来2-3年时间推进LPDDR5 DRAM产品开发,工艺升级到17nm以下。

长江存储

长江存储在武汉的第一个工厂是一座单层建筑,每月产能为12万片晶圆。利用其全资子公司武汉新芯(XMC)现有的12英寸工厂,长江存储于2017年成功设计并制造了首款32层NAND闪存芯片。

2019年9月2日,长江存储宣布64层 NAND闪存芯片已投入生产,基于Xtacking架构的256Gb TLC 3D NAND闪存已投入量产 。

2020年4月13日,长江存储宣布通过与多个控制器合作伙伴的合作,其128层1.33Tb QLC 3D NAND闪存芯片X2-6070通过了SSD平台上的示例验证。

据悉,长江存储的母公司清华紫光集团计划在武汉的第一家晶圆厂旁建造第二家晶圆厂,原定于2020底开始,但目前进度已经加快了。尽管清华紫光集团没有透露该工厂的年产能以及投资金额,但该公司正在考虑在十年内对其DRAM业务进行总计8000亿元人民币的投资。

重庆清华紫光

清华紫光集团于8月27日宣布,已与重庆市政府签署协议,成立研发中心和DRAM晶圆厂。该晶圆厂预计于2022年完工,每月生产10万片晶圆。该晶圆厂最初计划于去年开始建设,但因为贸易限制以及新冠疫情而推迟了。

兆易创新

兆易创新于2020年4月宣布,计划通过非公开发行新股筹集43.2亿元人民币,为进军DRAM存储市场提供资金。除了自己的DRAM计划,兆易创新还将投资长鑫存储。

长江存储128层NAND即将投入生产,仅落后美光两个季度

2019年,长鑫存储的DRAM落后领先的DRAM制造商至少两代,到2021年,长鑫存储将落后美光、三星和SK Hynix三代。

2018年,长江存储的32层NAND落后世界领先的NAND制造商三代,但随着长江存储路线图的加速,在2020年宣布推出了128层NAND,计划于2020年第四季度投入生产,这意味着长江存储的新NAND将仅仅落后美光和SK Hynix两个季度,与Kioxia/Western Digital(WDC)112层NAND不相上下。

值得一提的是,长江存储的第二个NAND晶圆厂的建设计划将提前。长江存储的NAND器件使用的是DUV浸没式光刻技术制造,即便是没有ASML的EUV,也能够生产3D NAND芯片。

因此,我们在追赶美光的过程中,并没有太多设备上的障碍,这场存储芯片追击战,有信心取得胜利。