今天,君实生物科创板IPO:市值1500亿,投资方浮盈超100亿

作者 | 文丹

报道 |投资界PEdaily

今天,首家摘得“H+A”股的生物医药企业诞生。

投资界(ID:pedaily2012)消息,7月15日,君实生物正式登陆科创板,股票代码688180。发行价55.5元/股,今日开盘价216元/股,一度大涨300%后有回落,截至上午10点,市值超1500亿元。

这是经历港股上市、新三板退市后,君实生物的又一次里程碑事件。2015年8月,君实生物挂牌新三板,股价3年间翻了4倍。2018年12月,君实生物于香港联交所上市,不到2年时间港股市值已翻2.7倍,截至昨日收盘,最新市值492亿港元。

2012年,君实生物在张江药谷一个不到300平方米的实验室里成立,从年龄看还是一名“新兵”,不过自从其研发的首个国产PD-1抗体获批上市,这家企业就成了响当当的明星。

三次闯关资本市场,君实生物自然离不开VC/PE的支持,正心谷资本与高瓴是其中最大两家机构投资者,也是最大赢家。其中正心谷资本为最大外部股东,目前浮盈超100亿;而高瓴最早投资,收益也已超过10倍。

中国创新药“小巨人”:

手握首款上市国产PD-1,去年营收7.7亿

在中国创新药江湖中,君实生物是一个无法绕过的存在,尤其是在PD-1这个备受瞩目的战场。

君实生物以开发治疗性抗体为主,公司建立了涵盖蛋白药物从早期研发到产业化全生命周期的完整技术体系。通过自主研发与外部合作,目前产品管线有21个药物,其中 19个为创新药、2个为生物类似药,覆盖五大治疗领域。

成立八年,君实生物曾拿下多个“第一”。其中,核心产品之一JS001(特瑞普利单抗,商品名:拓益)已于2018年12月获批上市,成为国内首个获得国家药监局批准上市的国产PD-1单抗,用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤。

目前,特瑞普利单抗已在全球开展了30多项临床研究,包括15项关键注册临床研究,针对鼻咽癌、尿路上皮癌、肺癌、胃癌、食道癌、肝癌、乳腺癌、肾癌等适应症进行研究开发。

在研产品中,JS002 和 UBP1213 是中国本土公司第一次获得国家药监局IND批准的抗PCSK9单克隆抗体和抗BLyS单克隆抗体。JS004 是公司自主研发、全球首创的抗 BTLA 单克隆抗体,已获美国 FDA 和 NMPA的临床试验批准,这标志着公司已从同类创新向全球首创进击。

除了主营业务,君实生物在新冠抗体研发方面的表现也可圈可点。今年3月,君实生物与中科院微生物所宣布合作,其共同开发的JS016,是中国最早进入临床阶段的新冠病毒中和抗体。

作为公司目前唯一商业化的产品,拓益成为营收的主要来源。根据招股书,君实生物2019年营收7.75 亿元,相比2018年增长265倍。值得一提的是,2020年1-6月预计可实现营业收入4.5亿元至5.6亿元,同比增长47.34%—81.28%。

不过,因多个药品正处于研发阶段,公司亏损也将进一步扩大。2019 年,公司研发投入 9.46 亿元,同比增加 75.8%。招股书预计,2020年1-6月归属于母公司股东的净利润-6.8亿元至-5.6亿元,同比增长-133.97%至-93.46%。

虽然手握首个国产PD-1抗体,但君实生物面临的竞争仍然激烈。截至2020年3月31日,中国市场共有6款PD-1单抗获批上市。从已获批适应症来看,多家产品已获批超过一项适应症,且已涉足肺癌、肝癌等患者基数较大的适应症类型,而君实生物产品目前已获批适应症患病率低,对应市场规模较小。

不过,君实生物也在就特瑞普利单抗进行多项拓展适应症的临床试验。其中,其联合阿昔替尼治疗黏膜黑色素瘤已获得美国FDA孤儿药资格认定,这是《孤儿药法案》颁布以来,第一个在黏膜黑色素瘤领域被授予“孤儿药”认定的品种。

首家“H+A”上市药企诞生

股价上涨超220%,市值两年翻2.7倍

相比产品管线,君实生物在资本市场的表现更为吸睛。伴随此番IPO,君实生物成为首家曾在新三板、港股、科创板三地挂牌、上市的公司。

2015年8月13日,君实生物在新三板挂牌。从二级市场交易来看,君实生物比绝大多数新三板企业表现优异,股价自挂牌之后持续攀升,从最初4.38元/股,截至2018年二季度公告发行H股,报收21.35元/股,涨幅近4倍。

在新三板期间,君实生物累计进行6次定向增发,募资约16.16亿元,一度被市场称为“新三板吸金王”。之后,君实生物又开始了一次更大的尝试——2018年4月,港交所发布IPO新规,允许双重股权结构公司、尚未盈利的生物科技公司赴港上市。

酝酿八个月,君实生物成为第一波吃螃蟹的人,首家“新三板+H”股药企也由此诞生。

2018年12月24日,君实生物在港交所敲钟,发行价为19.38港元,仅半个交易日涨幅即为22.5%,首日市值一度超180亿港元。如今不到两年时间,君实生物股价上涨超过220%,仅2020年来,股价上涨就超过了100%,市值已翻2.7倍,截至昨日收盘市值为492亿港元。

融资不能停。今年4月份,君实生物正式启动科创板IPO辅导工作,短短三个月便拿到“上市通行证”,颇为高效。截至发稿前,其市值超1500亿,创下新高。

不过,伴随此次IPO,君实生物也彻底告别新三板,于2020年5月8日起终止其股票挂牌。

正心谷为最大外部股东,浮盈超100亿

高瓴最早投资,收益超10倍

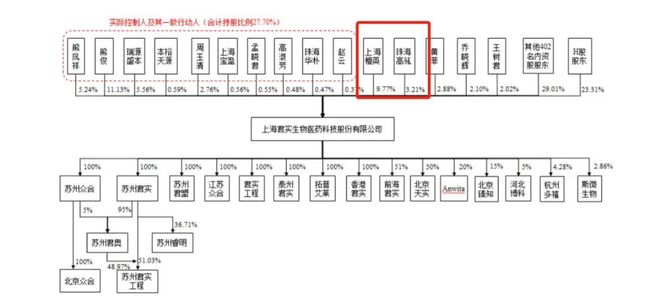

作为一家年轻的药企,三次闯关资本市场,君实生物背后自然离不开VC/PE的支持,正心谷资本与高瓴是其中最大两家机构投资者。

根据招股书,截至2020年5月17日,发行人股权结构实际控制人及其一致行动人合计持股比例为 27.70%,正心谷资本通过上海檀英、LVC Renaissance Fund LP、Loyal Valley Capital Advantage Fund II LP等合计持股14.8%,珠海高瓴持股3.21%。

君实生物是清科母基金所投子基金——高瓴资本投资项目,高瓴一直是君实生物的长期投资人和合作伙伴。早在2015年君实生物启动A轮融资时,其研发的JS001是第一个中国公司研发的获得IND批准的抗PD-1单克隆抗体药物。“这一领域正是高瓴在生物医药领域长期布局和深入研究的重点方向,经过对公司实验数据的研究,双方在对原发医药创新能力的重视程度和潜力上,达成高度共识。”高瓴创投团队对投资界(ID:pedaily2012)回忆。

2016年2月,高瓴创投成为君实生物A轮唯一机构投资人,并获得董事会席位。此后,高瓴创投持续支持其融资过程。据悉,自首次投资君实生物以来,高瓴资本所获收益已超过10倍。

最大外部股东上海檀英背后实控人正是基金圈知名人物林利军,他曾创立汇添富基金并担任总经理10年之久,随后成立正心谷资本。君实生物是继八亿时空、诺诚健华、康方生物后,正心谷今年收获的第四家IPO公司。2020年上半年,正心谷生态圈共有5家公司上市(过会)。

正心谷曾参与君实生物多轮融资,共投出3亿多美金。在回忆起最初投资的场景时,林利军仍难掩兴奋。“我们在医药领域投资多年,一直在探寻的是,中国最缺的产品是什么。研究过程中我们发现,癌症领域有大量未被满足的需求,而人类社会正在经历以免疫治疗为代表的巨大革命,免疫治疗第一个也是最重要的产品就是PD-1。”

当决定要在这个领域布局后,正心谷团队看了很多在PD-1领域比较头部的公司后得出一个关键结论——药效。“我们看了很多临床数据,以及和临床医生沟通后,发现最好的产品是君实生物的PD-1。君实的第一个药是在北京肿瘤医院做的黑色素瘤临床,这个药效数据比美国默克的Keytruda做得还要好。”

除了药效,还有平台。正心谷投资后,在多次与公司管理层沟通中,逐渐达成发展战略上的高度一致——“要把君实做成平台型企业,为中国的癌症患者提供最好的产品和体系化的长期服务”。林利军表示,从企业战略设定、团队的构建、临床及临床后资源的对接、产品选择、资本市场融资等各个方面,正心谷倾注了大量的心血和汗水。

虽说三次征战资本市场,但在林利军看来,君实生物仍处于早期阶段,未来还有巨大发展空间。“中国是世界第二大医药市场,美国有20家左右约1000亿美金的医药企业,相信不久,中国会有真正的世界级医药企业。”

推荐阅读