快充与电池迭代 消灭续航焦虑也要干掉共享充电宝?

文/左岸

来源:懂懂笔记

“记得大学的寝室用电限制是 450W,如果 4 个手机一起充电,寝室会不会跳闸?”

前两天和朋友聊起手机超级快充的话题,在感叹技术迅速进步的同时,这个“难题”也令人忍俊不禁。

话题的由头,源自上周 OPPO 和 vivo 相继发布了自己的 125W 和 120W 超级快充技术,将手机充电效率再次带上新的台阶;蓝绿两家之外,联想也在近期宣布将在新款手机上搭载 90W 充电技术;同时,有消息称小米 120W 的充电技术也已经在路上。

近几年快充大概是智能手机领域迭代最快、用户感受最显著的一项技术。现在除了苹果还在坚持“感人”的 5V1A 之外(据说今年可能连 5V1A 都不配了),从当年 OPPO 的“充电五分钟,通话两小时”,到如今很多品牌实现了十几分钟从零到满电,快充功能已经成为安卓阵营的标配。

每一项新技术的出现必然会淘汰旧的技术,而超级快充的出现在大幅提升用户手机充电效率的同时,也让那些曾经专注于手机续航商机的领域受到了冲击。其中,刚刚起死回生的共享供电宝或许就将首当其冲。

共享充电宝活下来了

但厄运也将到来

说超级快充技术会威胁到共享充电宝行业,主要是因为这个行业尴尬的现状以及微妙的格局。

从王思聪三年前在朋友圈表示“共享充电宝要是能成我吃翔”开始,市场经历残酷厮杀后不仅部分共享充电宝平台活了下来,还逐渐呈现出了四强局面。

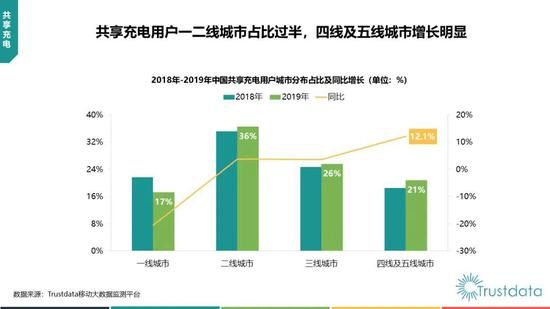

根据调研机构 Trustdata 发布的《2019 年中国共享充电行业发展分析简报》显示,截止 2019 年国内共享充电宝领域的用户规模已达 1.5 亿人次。形成了由三电一兽(街电、小电、来电、怪兽充电)4 家企业为主的市场格局,这四家的市场份额占比分别为 28.6%、27%、25.1% 和 15.6%。

更重要的是,在经历了一轮价格上涨之后,街电、小电等行业头部企业在去年陆续宣布经营实现盈利了。

市场格局逐渐稳定、业绩出现盈利后,此前一直靠融资成长的共享充电宝企业也开始觊觎资本市场。近期据浙江证监局披露,小电科技已与浙商证券签署上市辅导协议,拟在创业板挂牌上市。

对于很多行业而言,厮杀、洗牌,淘汰弱小玩家后,行业竞争基本也就结束。但共享充电宝似乎远没走到这一步,小电上市之后,街电、来电、怪兽等头部玩家未来大概率也会跟进登陆资本市场。而在现有的四强之外,美团的卷土重来也给行业未来带来了更多不确定性。

虽然现阶段美团的市场份额并不高,但其在 O2O 领域拥有非常强大的话语权,参与竞争意味着大概率会发生补贴和价格战。刚喘过一口气的三电一兽与虎视眈眈的美团继续开始比拼烧钱,对于各方而言都是一场梦噩。

与此同时,我们在前文提到的“快充杀手锏”,势必会直接对共享充电企业造成冲击。

共享充电宝平台发展壮大的前提,是建立在行业拥有足够成长空间的基础之上。而过去手机续航的焦虑,让充电宝成为很多用户日常生活中的必需品。但随着快充和电池技术的发展,充电宝的出场率开始被逐渐挤压,超级快充正在让共享充电宝的生意经变得越来越鸡肋。

共享充电做的是时间生意

超级快充正相反

大多数用户都有过功能机时代几天一充甚至一周一充的经历。进入智能机时代之后,每天一充甚至半天一充似乎已经成为多数人的梦魇。也正是因为这种情况,类似金立这样的企业过去曾着重将其产品中的大电池、长续航作为主要卖点。

充电技术快速进步的同时,在大多数用户的认知中,手机锂电池的技术变化并不像充电技术那样在感受上有着天地之差,这主要是受制于锂电池技术本身的发展。

对此相关通讯行业专家对懂懂笔记表示:“手机电池的确是过去两年进步相对较慢的领域。其实今年各大厂旗舰机的电池容量都已经有较大提升,基本都能达到 4000 毫安时以上。但是由于 5G、屏幕高刷新率等新技术的加入,也在一定程度上增加了手机的功耗,所以在续航方面用户直观感受并不明显。”

上述人士指出,现阶段锂电池想要获得新的突破非常艰难,未来的主要方面还是在新材料上,比如石墨烯。但对于很多智能手机企业而言,它们在考虑电池的同时还需要考虑手机内部空间组成、手机重量、成本等多个因素。“所以在新材料电池完全成熟大规模商用之前,我们很难看到手机电池方面有太大的突破。”

既然无法给手机塞入更大的电池,降低充电时间也就成了手机大厂共同努力的方向,因此过去几年我们看到手机充电的速度是越来越快。

但同样作为一种充电方式,共享充电宝企业并不希望用户的手机能迅速充完。

以三电一兽等共享充电宝企业的产品为例,目前它们的充电宝功率基本都是 5W,也就是跟苹果原装 5V1A 充电器一样的水平。充电宝并不是没法上快充,目前市面上搭载 18W、22.5W 快充技术的充电宝已经非常普及,华为此前甚至推出了 40W 功率的充电宝。

显然,从用户体验上来讲,这样的快充充电宝将会带来更好的使用体验(更高效率),但共享充电宝企业似乎希望充电时间越长越好。

相关互联网行业分析师对懂懂笔记表示:“共享充电宝企业不选择高功率充电宝主要有两个原因。首先是成本考量:搭载快充技术的充电宝在成本上肯定要高于普通慢充产品,从零售价格来看,同等容量的快充充电宝价格要比普通充电宝贵上一倍多,考虑到共享充电宝企业所需要投放的规模,自然不会选择快充充电宝。毕竟对于它们而言,最重要的是快速覆盖用户市场,在这方面有没有快充效果是一样的。”

“其次,从盈利模式来看,共享充电宝也不愿意让用户使用快充。因为共享充电宝是按时间收费的。”该人士举例:同样一部手机慢充需要两个小时充满,平台可以收到两个小时的费用。如果都快充半个小时,企业只能收半个小时的钱。

所以,尽管快充技术对用户来说能大幅提高用户体验,但对于共享充电宝企业而言,从某种意义上看这更是一个费力不讨好的事儿。

超 100 瓦成主流

共享充电如何玩下去

在今年下半年安卓阵营的旗舰手机上,我们大概率就能看到超过 100 瓦的充电技术开始普及,这无疑会大大减轻智能手机用户在续航方面的焦虑。

那么对于依靠用户续航焦虑生存的共享充电宝而言,接下来的故事如何讲下去?

可以想见,未来即便用户在出门前才发现手机忘记充电,但在快充技术的加持下,换衣服、穿鞋袜等几分钟时间也能让一款手机充到满足大半天使用的电量。

当然,从现阶段市场状况来看,共享充电宝行业内的危机感并不是很强。有分析人士认为,目前旗舰机的市场占有率仍有限,并且安卓阵营之外还有大量 iPhone 用户存在。

根据市场研究机构 Counterpoint 公布的数据显示,今年一季度出厂价在 400 美元以上的高端智能手机整体销售额下降了 13%。在具体品牌方面,苹果依然保持着自己绝对的优势,占据了全球高端市场 57% 的份额。但是现阶段苹果最顶级的 iPhone 11Pro MAX 峰值充电功率也只有 22W,与安卓阵营的旗舰机相差甚远。

这种情况似乎也给共享充电宝市场带来了一定缓冲。

对于未来共享充电宝市场的挑战,相关互联网行业分析师对懂懂笔记表示:“未来几年之内这个行业应该不会受到太多冲击,首先技术的下沉并不会很快,需要一定的时间。其次是现阶段一二线城市共享充电铺设基本已经成型,再往下走就要聚焦三四线甚至更下沉的市场,而没有大功率快充的千元机一直是下沉市场的主力产品。”

该分析人士指出,在使用场景上一般都是用户外出时应急使用(快充),而在外面很多地方是没有插座的。“快充技术的进步会减小用户的续航焦虑,但并不能完全解决,所以现阶段还不能完全吃掉共享充电宝的市场空间。对于共享充电宝的企业而言,在快充技术日渐成熟的当下,它们最应该担心的是电池技术的发展,一旦电池领域出现突破性进步,例如以更小的体积实现更大的容量,再搭配上成熟的快充技术,将会从根本上取缔共享充电宝。”

但是,所谓缓冲也只是暂时现象。中低端手机为市场主力的大环境,似乎在现阶段让共享充电宝还能享受到较好的市场发展空间。但从长远来看,无论是美团引发的新一轮行业内部竞争,还是手机快充、电池技术迭代等外部带来的挤压,未来几年共享充电宝的发展状况都不会太乐观。

要知道,一项新技术一旦备受用户青睐就会迅速普及,随着智能手机的续航焦虑完全消除,整个共享充电宝行业也将被彻底颠覆。

这其中的逻辑,类似在电动汽车领域,蔚来为了解决续航焦虑所推出的“移动充电车”一样。虽然蔚来此举为用户提供了一定便利,但很多时候这也是大厂遭遇技术瓶颈后的无奈之举。一旦将来电动汽车快充技术真正成熟,其“移动充电车”也就没有存在的必要了。

同理,共享享充电宝也会如此,它的存在源自智能手机用户的续航焦虑,但如果智能手机的续航不再是用户考虑的重点,那么共享充电宝自然也就没有存在的价值。