最近蚂蚁聚宝升级改版成了蚂蚁财富,新版体验不太友好,,很多用户在吐槽,比如股票入口大大增强,但是股票交易啥时候上线呢是个未知数。还有比如基金用户现在看自选基金、看持仓收益都变得很不方便。

不过新版上线了一个基金「高级转换」功能,也就是今天我要着重介绍的。无独有偶,在此之前大概是本月初的样子,京东金融的基金频道也上线了类似功能,叫「超级转换」。Anyway,不管是高级还是超级还是接下来哪家推出个神级转换,其本质是一样的,今天就来说说这个超级转换功能。

其实早在 2015 年底和 2016 年,天天基金和好买基金就相继推出了该功能,「超级转换」这个名字就是天天基金最早开始使用的,而好买基金使用「转投」来命名,以区别于传统的转换交易。

传统的转换交易是指投资人将其持有的某基金公司的某支基金份额转换到该基金公司下的另外一支基金,而不需要先赎回前一支基金,再申购后一支基金。转换交易费用是赎回补差费加申购补差费,确认时间是 T+1 日,T 日是交易发起日。

在前面的文章 基金销售业务 1:注册登记人 TA 里我提到了一家基金管理公司一般至少存在两个 TA 系统,即自建 TA 和中登 TA,自建 TA 用来注册场外基金,中登 TA 用来注册场内基金和能在场外购买的 LOF 基金等。所以如果是同一家基金公司下的基金,但是一个是在自建 TA 的,一个是在中登 TA 的,是不能直接转换的。另外如果是跨基金公司的两支基金肯定也是不能直接转换的。所以传统的转换交易限制了转出基金和转入基金必须是同一基金管理人名下,还必须是同一注册登记人(TA)名下。

那么用户想把持有的汇添富基金调仓到天弘基金怎么办呢?以前的做法是先赎回,赎回资金到账后再申购,但是这个体验不太友好,因为时间太过漫长。我们以股票基金为例,赎回股票基金确认成功并且资金到账一般至少是 4 个工作日,也就是说周一赎回,要周四才能拿到钱。如果能赶在周四 15:00 之前拿到钱并且下单申购目标基金,也得周五才能确认成功。

这就是基金销售公司推出「超级转换」所要解决的用户痛点所在,「超级转换」可以做到提前至少 2 ~ 3 个工作日确认,对用户体验有极大的改善。具体是怎么做到呢?原理很简单,那就是提前发起申购交易。

按照申购交易发起时间,「超级转换」可分为「T+0 模式」和「T+1 模式」。「T+0 模式」是指申购交易和赎回交易都在 T 日发起,申购金额是利用 T 日盘后估算净值计算得出。而「T+1 模式」则是当 T 日的赎回交易在 T+1 日确认成功后,根据确认金额来发起申购交易。

下图是两种模式的对比:

T+0 模式

申购金额计算

T+0 模式的申购金额各家都有自己的计算方式:

比如天天基金的,

转入基金申购金额 = 转出份额 * 转出基金 T 日收盘后估算净值 * 90%。

京东金融在天天基金基础上做了些优化,

交易时间:9:30 ~ 15:00

转入申请金额 = 转出基金 T 日实时估值 * 转出份额 * 90%

非交易时间:15:00 ~ T-1 日最新净值未公布

转入申请金额 = 转出基金 T-1 日收盘估值 * 转出份额 * 90%

非交易时间:15:00 ~ T-1 日最新净值已公布

转入申请金额 = 转出基金 T-1 日净值 * 转出份额 * 90%

还有蚂蚁财富的,

申购转入基金的资金金额 = 转出基金申请份额 * 转出基金昨日净值 *(1+调整后估值涨跌幅)*(1-转出基金最高赎回费率)

蚂蚁财富公式里对估值涨跌幅做了调整,但是这个调整系数没有公开。

因为赎回交易是 T+1 才确认,所以 T+0 发起申购交易时应该尽量避免出现申购金额小于赎回确认金额。如果出现这种情况,往往需要向用户追回多申购的金额。说到这点我再补充下基金申购赎回资金交收的规则。请参考下图。

通常申购交易确认后第二天,基金销售机构需要向基金管理公司划拨用户的申购款项,用户赎回资金到账时间视不同的基金类型而不同,通常货币基金赎回确认当天就会到达基金销售公司的监管银行账户,而股票型基金要在赎回确认后 2 ~ 3 个工作日到账,QDII 基金时间更长,通常确认后要 7 个工作日。

所以 T+0 模式下,假设用户发起股基转换到股基,股基赎回资金 T+3 才到账,但是基金销售公司在 T+2 上午就要给基金公司付申购款,因此基金销售公司需要垫付资金一天时间。我们可以看到天天基金和京东金融在估算申购金额时都打了九折,以避免申购金额大于赎回确认金额,出现多垫资的情况。

Q&A

Q:为什么打九折而不是八折或九五折呢?

A:因为我们大 A 股有 10% 的跌幅限制,就算基金的股票仓位是 100%,持仓股票全部跌停,整个基金的跌幅也不会超过 10%,因此打九折后基金销售公司给自己预留了足够的安全边际。

Q:打九折后就不会出现赎回确认金额小于申购金额了吗?

A:还是会有一定概率出现,比如发生巨额赎回时,赎回部分确认成功。还有比如基金估算涨跌幅与实际涨跌幅严重背离,但是这些发生的概率都比较小。

Q:如果出现赎回确认金额小于申购金额,基金销售公司怎么处理?

A:每家公司都在转换协议里说明了处理办法,比如从余额宝里扣除,比如强减转入基金的份额,实在不行就先挂账,等等。

Q:如果出现赎回确认金额大于申购金额,基金销售公司怎么处理?

A:天天基金会将差额充值到活期宝账户,蚂蚁财富会充值到余额宝账户,京东金融会充值到京东小金库里。

Q:哪家的申购金额与赎回确认金额相差最小?

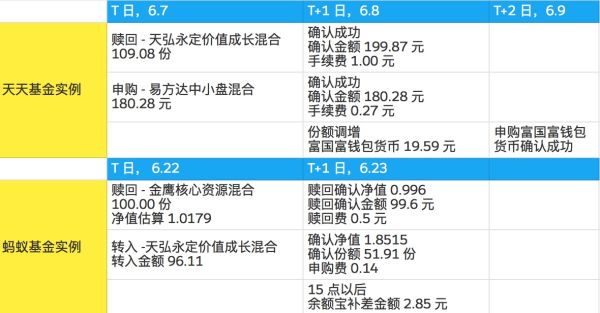

A:天天基金和京东金融的打九折做法简单粗暴,申购金额和赎回确认金额往往差距在 10% 左右。而我测试下来蚂蚁财富估算的申购金额和赎回确认金额差距大概在 2% ~ 3%,可以参照下面的实例。

关于估算申购金额,能不能通过这样的思路呢?统计出每支基金每天估算涨跌幅和实际涨跌幅的绝对差值,然后找到一个数值 X,使得 99.9% 的差值都低于此值,用(1-X%)对估算涨跌幅做个调整。

T+1 模式

T+1 模式比较简单点,不涉及到申购金额的估算问题,T+1 赎回确认多少钱就申购多少钱,出现赎回失败干脆就不发起申购。相比 T+0 模式对用户来说主要缺憾就是转换确认时间稍晚一天。

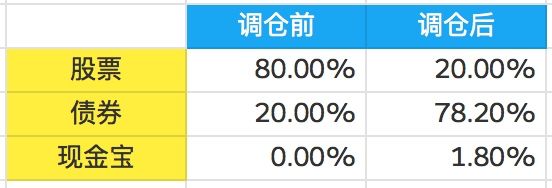

不过 T+1 模式也不是完全没有好处,首先它的规则简单,用户不用关心诸如赎回确认金额小于申购金额怎么办,超出了怎么办等等这类问题。其次这种模式下申购款划拨和赎回款接收是在同一天,所以基本不需要销售公司进行垫资。最后,也是最关键的一点,T+0 模式下无论怎么估算申购金额都会和真实赎回金额存在误差,即便是蚂蚁,误差还是有 3% 左右,放在平常的转换调仓还可以接受,但如果是在智能投顾组合内进行调仓,每次调仓都存在误差就不可接受了。

参考下面的例子,假设有个二八轮动组合产品,调仓前的持仓比例是股八债二,当发生调仓时,需要把 60% 的股票基金仓位赎回去买债基,如果存在 3% 的估算误差,那么调仓完成后债基的仓位就只有 78.2% 了,虽然说调仓不可能保证百分比精准,但是误差也不能太大。

关于超级转换就写到这里,欢迎批评指正。

(完)