python (PSI)模型分和特征稳定性评估指标

@[TOC](python (PSI)模型分和特征稳定性评估指标)

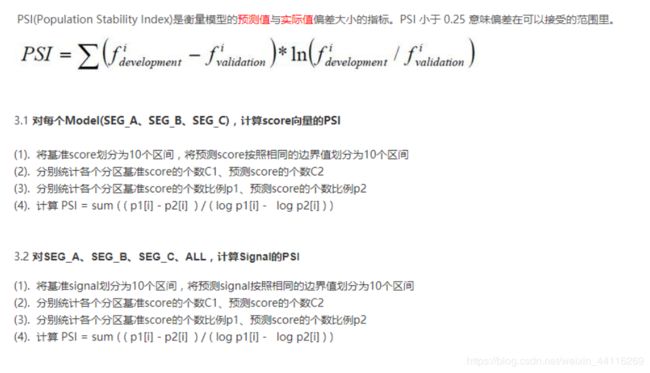

由于模型是以特定时期的样本所开发的,此模型是否适用于开发样本之外的族群,必须经过稳定性测试才能得知。稳定度指标(population stability index ,PSI)可衡量测试样本及模型开发样本评分的的分布差异,为最常见的模型稳定度评估指针。其实PSI表示的就是按分数分档后,针对不同样本,或者不同时间的样本,population分布是否有变化,就是看各个分数区间内人数占总人数的占比是否有显著变化。公式如下:

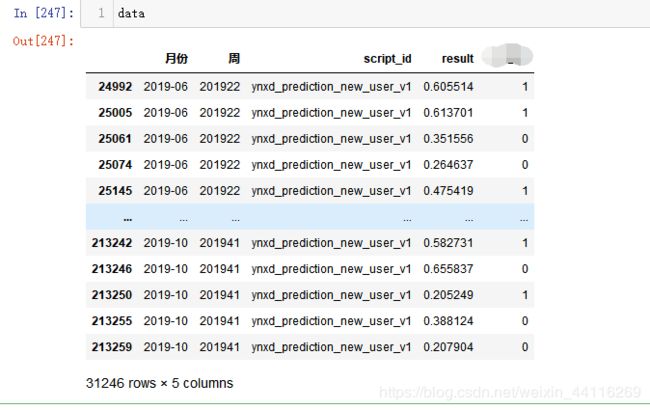

对一批数据求每月的psi,数据如下:

我采用的是两个月为基准(以个人实际情况修改代码),等宽分箱成10个区间,去计算每个月的psi,(由于我的需求是不只要把每月的psi求出来,还要求每个区间的样本数,占比以及ln值都要列出来,所以我的代码会相对复杂,仔细看是很简单的,)

代码如下:

def data_month_psi(df,nameks): # nameks是特征名字

## 为了计算psi

labels=['c'+str(i) for i in range(10)]

# True_out,bins=pd.qcut(df['result'],q=10,retbins=True,labels=labels, duplicates='drop')

True_out,bins=pd.cut(df['result'],bins=[0,0.1,0.2,0.3,0.4,0.5,0.6,0.7,0.8,0.9,1],retbins=True, labels=labels)

df['True_out'] = True_out

# bins[0] = bins[0]-0.001 #cut左开右闭,之前最小值再分组后组记号为空,这里减0.01划到最左侧区间

re_total = pd.DataFrame(columns=[ '月份', 'features', '区间', '基准数', '当月数','基准占比', '当月占比', 'sub', 'ln', 'PSI'])

for i in range(0, len(df.月份.unique())):

# 以前两个月为基准

fri_m = df.月份.unique()[0]

sce_m = df.月份.unique()[1]

m = df.月份.unique()[i]

data_ks_last = df.loc[(df['月份'] == fri_m) | (df['月份'] == sce_m),]

data_ks = df.loc[df['月份'] == m,]

a=pd.DataFrame(data_ks_last.True_out.value_counts()).rename(columns={'True_out':'基准占比'})

a=a.applymap(lambda y : y/sum(a.基准占比))

b=pd.DataFrame(data_ks.True_out.value_counts()).rename(columns={'True_out':'当月占比'})

b=b.applymap(lambda y : y/sum(b.当月占比))

re=pd.merge(a,b,left_index=True,right_index=True)

re['月份'] = m

re['基准数']= data_ks_last.True_out.value_counts()

re['当月数'] = data_ks.True_out.value_counts()

psi=0

ln = []

for i in range(len(re)):

if re['基准占比'][i]==0:

re['基准占比'][i]=0.000001

if re['当月占比'][i]==0:

re['当月占比'][i]=0.000001

l=math.log((re['当月占比'][i]/re['基准占比'][i]))

p=((re['当月占比'][i]-re['基准占比'][i])*(math.log((re['当月占比'][i]/re['基准占比'][i]))))

ln.append(l)

psi=psi+p

re['sub'] = re['当月占比']-re['基准占比']

re['ln'] = ln

re['PSI'] = psi

re['区间'] = re.index

re['features'] = nameks

re = re[[ '月份', 'features', '区间', '基准数', '当月数','基准占比', '当月占比', 'sub', 'ln', 'PSI']].sort_index(by = ["区间"],ascending = [True])

re_total = pd.concat([re_total,re])

return re_total

最后结果如下:(有些数据处理了所以打码了,怕你们有误解)

举例:

比如训练一个logistic回归模型,预测时候会有个概率输出p。

测试集上的输出设定为p1吧,将它从小到大排序后10等分,如0-0.1,0.1-0.2,…。

现在用这个模型去对新的样本进行预测,预测结果叫p2,按p1的区间也划分为10等分。

实际占比就是p2上在各区间的用户占比,预期占比就是p1上各区间的用户占比。

意义就是如果模型跟稳定,那么p1和p2上各区间的用户应该是相近的,占比不会变动很大,也就是预测出来的概率不会差距很大。

一般认为PSI小于0.1时候模型稳定性很高,0.1-0.25一般,大于0.25模型稳定性差,建议重做。

PS:除了按概率值大小等距十等分外,还可以对概率排序后按数量十等分,两种方法计算得到的psi可能有所区别但数值相差不大。

本人会持续更新实际业务中经常用到的代码指标(python,sql都会有哦!请持续关注)