政府为何要控制消费贷?P2P网贷为何屡要限值规模?《小岛经济学》用最简单的道理告诉你资本投资的真面目:你的钱只有四个去处。

好的理论应当化繁为简,用最浅显的理论来梳理最复杂的经济现象。人类的经济活动错综复杂,经济学家们努力试图找到能将各种经济现象简单化、规范化、归一化的模型,他们也想找到类似万有引力这样的公式,能通过数学计算预测未来的经济行为,所以,经济学中也出现了很多类似的经济学模型,他们或许都被物理学所启迪,例如均衡、混沌、模型、原则、效应等经济学理论。

今天从《小岛经济学》看一下资本的4个出路,书的作者是美国的Peter Schiff和Andrew Schiff。他们把晦涩难懂的经济学,用故事和漫画简单粗暴的表达了出来,通过一个虚构的小岛、岛上的居民和鱼,来讲解经济活动的本质。

细心的读者可能发现了,这本书的两位作者都叫Schiff,其实他们是兄弟俩,而书中“鱼的故事”,是他们的父亲为了让他们了解经济学基本知识曾经讲给他们听的。在《小岛经济学》这本书中,他们讲述了更加详实的“鱼的故事”。

现在我给大家整理了一个超级简易版的“鱼的故事”:

一、鱼的故事

有一座小岛,岛上的居民生活艰苦,菜单上只有一种食物(消费品):鱼。

并且,由于捕鱼技术低效,每个居民每天只能捕获到一条鱼帮他们挨到第二天,捕鱼就是小岛经济的全部。

这个岛上的居民,他们一年四季只是睡觉、醒来、捕鱼、吃鱼、睡觉……每天所有的产出全部消费掉,没有未雨绸缪,没有多余的鱼可以借出。没有存款,没有借贷,没有投资。

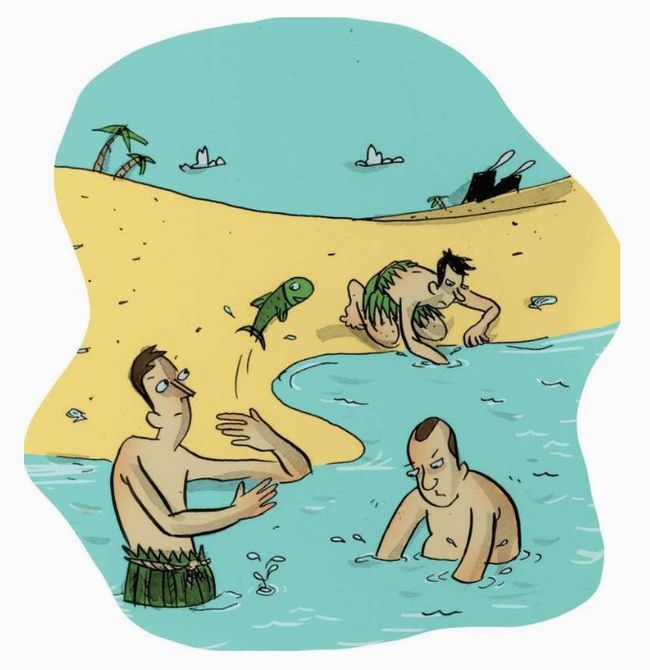

二、当有人有了两条鱼

某天,岛上有个居民,我们姑且叫他王小二,决心饿一天,用这一天原本用来捕鱼的时间,去制造一个能够提高捕鱼效率的工具。

其实他的这个决定是有风险的,因为,如果他在这一天制造不出这样的工具,他就会挨饿,甚至饿死。当然如果他能造出这样的工具,从今以后,他每天就比别人多捕一条鱼。工具改变了一切,让经济的出现成为了可能。

王小二成功的发明了一种捕鱼工具,在饿了一天后,他捕到了两条鱼。

从今往后,他每天都比别人多捕一条鱼。但是,王小二每天只需要吃一条鱼,这多出来的一条鱼怎么办呢?

三、多出来的鱼

面对这多出来的鱼,王小二有以下四种选择:

1.留下这些供以后吃(假设鱼可以长期存储)

优点:最保险的选择

缺点:他的鱼也不会增长

2.放纵一下,不再干活,先吃掉多出来的鱼(消费)

优点:换取“享受”和“度假”

缺点:坐吃山空,鱼很快就会被吃完

3.把捕鱼工具出租给别人,赚取租金(别人支付的半条鱼)来生活,同时,他利用这段时间制造更多的捕鱼器出租给更多的人

优点:以后,他无需亲自捕鱼就能获得自己所需的那一条鱼

缺点:别人租借捕鱼工具可能只有俩天,然后自己也造出来了工具,不在租用。此后便没有了收益。

4.将自己多余的鱼借给他人,收取利息

优点:王小二无需任何劳动就能获得更多的鱼

缺点:如果他人翻脸不认账,王小二将得不到任何报酬

四、“鱼的故事”现实版

现实生活中,我们的任何可以物质化的财富,都只有以上四种处理方式,或者说,是以上四种方式的结合:

把储蓄存起来,保障资产安全

把储蓄消费掉,享受当下

把储蓄借出去收取利息

把储蓄投资获取收益

一个人倾向于使用哪种方法,完全取决于个人风险承受能力和生活消费观念。但是不管哪一种方法,都会惠及这个小岛经济。

保守型的人倾向于储蓄,这是最安全的方式。从“鱼的故事”我们可以看出,如果王小二单纯的选择储蓄,而不将储蓄利用起来,用这段时间去制造更多的捕鱼器,虽然社会的鱼的总量还是会越来越多,但是社会生产力却没有提高。

很多人更喜欢享受当下,他们更愿意用已有的资本去消费,一部分人在消费的同时另外一部分的人扩大生产,增加了供给,从而促进了经济的发展和生产力的提高。但是,如果一个社会所有的人都倾向于消费,也是无益于社会生产力的提高的,而且只会消耗社会已生产出来的产品,直到消耗完毕。

相比储蓄和消费,投资对于投资者的风险是最高的,但是,它的回报也可能是最丰厚的,如果投资成功,社会生产力就会取得极大的进步。王小二很可能从此以后就衣食无忧了,小岛上也会有越来越多由王小二制造出来的捕鱼器。从此,小岛上的鱼也越来越多。所以,为了社会生产力的进步,让人们有精力去研究更先进的技术,社会需要来承担投资的风险。

借贷是一种间接提高社会生产力的方法,王小二无需了解他人向他借鱼的目的,只需要到期收取本金和利息。而来借鱼的人,一定是觉得有利可图,才愿意支付利息,比如王小二借给他们的鱼让他们也可以短时间不用捕鱼维生,能够利用这段时间进行研究发明,也开发出更好的捕鱼器来,但是,也可能有人向王小二借鱼来享受,去度假、去消费、去胡吃海喝、去花天酒地,这就是消费贷!很显然,如果这些借鱼吃大餐的借款者不自己创造财富的话,他们将永远无法偿还,这就产生了坏账,这就是消费贷的危险之处!

五、现实理财产品

现实中的理财产品林林总总,但万变不离其宗。

银行储蓄其实是储蓄和借贷的结合,我们储蓄实现了以上第一种目的,而银行借贷出去达到了第四种目的。

各种刺激消费的消费贷、房贷、商品促销都属于第二类,所以,大力提倡消费尤其是提前消费的社会风险是很高的。所以,最近国家出台了很多政策,控制消费贷,提高房贷利率、降低居民的债务比例,其实这就是防范系统性金融风险。这也是今年国家工作任务的重中之重。

无论是股票、创业、生产制造、风投,还是大家购买的股票型基金、合法信托都是属于投资,也就是实际上是在期望自己投资的对象能够为社会带来更多的财富,而自己也能够从中获取投资者的利益。

投资型的保险,也不过是加入了保险因子的投资。因为保险公司最终也是拿着保费去进行投资,再回报给投保人。

最近几年热门的P2P网贷也属于借贷。借贷的风险永远是和借贷人的偿还能力挂钩的。因此,借贷的投资人,评估借贷对象的偿还债务的能力是十分必要的。

本文首发微信公众号:vi-talk