2019很艰难,2020会更好吗

这是山猫的第50篇原创

时间过得太快,仿佛前些天还在写2018年的总结,转眼2019就要过去了,即将迈入崭新的21世纪20年代。

回顾过去一年,整个招投标软硬件集成项目行业的日子都不太好过,好点的公司能融到钱、有政府支持的、和头部企业合作还能有些项目做,不至于饿到没饭吃,但也是恶性竞争低价拿标,利润微薄。

最难过的属于下游公司,层层转包,干的是骨头里挑肉的活,稍有不慎就亏损,资源少拿不到项目的直接倒闭,老板负债出走。

而看整个互联网行业也好不到哪里去,移动互联网的红利逐步消失,红极一时的播放器巨头暴风影音人去楼空,直播平台熊猫TV倒闭让国民老公王思聪成了“失信人”,乐视网欠下一屁股债,国际电商巨头亚马逊中国大撤退,共享单车变废铁,P2P金融全面清退,互联网VC投融资断崖式下跌、币圈一地鸡毛……

活下去的大公司也不容易,纷纷陷入裁员潮,京东不要三种人,滴滴裁员15%,ofo裁员50%;科大讯飞裁员30%,腾讯裁员10%,华为停止社招,网易裁出了暴力裁员事件……

缺水缺粮,考验生存能力的时候到了。

这一年,骚扰电话接了不少,排第一的是卖楼电话,排第二是银行贷款电话。

很明显房子卖不出去了,过去几十年一窝蜂造房子,一路野蛮发展也都挣了不少钱,如今都想尽快出手,房地产从住宅向文化、旅游行业发展,激进的直接进入人工智能发展或投入到轰轰烈烈的造车运动中去,钱多烫手,都想尽快投往未来的朝阳行业。

资本行业也不容乐观,不论是募集资金还是企业融资,整体都趋于理性,回归价值投资。

机构迎来近5年募资规模的最低点,2019年前三季度募资完成的基金共2862支,同比下降70.2%,募资总规模1476亿美元,同比下降27.19%。

高举高打“买赛道”的时代在淡出,资金开始向头部聚集,马太效应进一步加剧。

基金募资的收紧直接导致2019年融资市场交易放缓,2019年前三季度投融资事件3022起,同比下降38.29%;融资规模1165亿美元,同比下降27.3%。

从融资规模来看,资金主要流向中后期阶段,D轮之后融资规模占比达到41.39%,早期的种子轮、天使轮以及后期的E轮同比下降超过60%,但战略投资的比重却在提升,融合进一步加剧。

P2P大面积爆雷和国家法规的出台管制,给了银行很多机会,房地产投资机会减少,风险也大,银行钱多花不出去,于是各方共享大众用户数据,朝个人信贷方面大做推广,一天接几个不同的贷款电话已成家常便饭,可借了钱终归也得还。

现在最赚钱的行业:银行,当之无愧。

若以净利润排名,2019年上半年最赚钱的前20家上市公司,上市银行占据了11个席位:

其中,“宇宙第一大行”工商银行(601398),以1686.9亿元的净利润,高居榜首。2019上半年净利润超过1000亿的上市公司仅有5家,银行便包揽了其中4个席位:工商银行、建设银行、农业银行、中国银行。

另外,保险巨头:中国平安(601318)以1057亿元净利润第一次跻身前5名,且净利润同比增幅超68%,首次半年净赚超1000亿元。

值得一提的是,2019年1-6月份,770家创业板上市公司的净利润总和为471亿元,仅有工商银行净利润的27.9%,可见中国企业生存有多么艰难。

不断攀升的居民杠杆、嗷嗷待哺的中小企业。

银行报表中的不断增长的个人房贷另一面,是不断攀升的居民杠杆率。

8月27日,国家金融与发展实验室国家资产负债表研究中心发布《2019年二季度中国杠杆率报告》显示,2019年二季度的居民杠杆率从2018年末的53.2%增加到55.3%,半年累计上升2.1个百分点。

居民杠杆率迅速攀升、家庭债务不断增加,个人住房按揭贷款的大幅增长可谓“功不可没”。

6月13日,在第十一届陆家嘴论坛上,银保监会主席郭树清曾直言:

历史证明,凡是过度依赖房地产发展经济的国家和地区,最终都要付出沉重代价。

靠投资投机房地产来理财的居民和企业,最终都会发现,其实都很不划算。

信号释放之后,抑制资金过度流入房地产的政策便纷纷出台:

9月5日晚间,国务院常务会议再次释放全面降准信号,届时市场的资金再度宽松。但,这些钱一定不能再流向房地产,因为中小微企业正嗷嗷待哺,急需融资。

值得一提的是,中央对中小型民营制造企业融资的重视程度提到了新的高度。

2019年以来,中共中央办公厅和国务院办公厅联合印发《关于加强金融服务民营企业的若干意见》,强调积极支持符合条件的民营企业扩大融资,加快民营企业首发上市和再融资审核进度。

同时,推出史上最大规模的降费减税措施、中小微企业的定向降准、全面降准,都是一个目的:解决中小微企业融资难、融资贵的难题,保证资金可以流入实业。

在此背景下,必须将银行的信贷资金堵在房地产行业之外,坚定“房住不炒”。

可以看到国家层面也看到了问题,过去这么多年,地方政府过渡依赖卖地赚取红利,推动野蛮生长的房地产企业发展,没有扶持未来真正有竞争力的企业,当潮水过去时,光屁股上岸也不奇怪了。

有了政策层面的支持,从2020年及未来来看,中小微企业融资会更容易,尤其是新兴产业,政府层面的扶持力度会更大,相信国家包括地方政府能判断什么才是未来长期可持续、可以健康及有竞争力发展的行业,经济结构转型已迫在眉睫。

最后从宏观来看,政府多次发文为产业互联网构建了极佳的外部环境,科创版的设立也表明了国家扶持科技企业的决心。

那么对于中小企业,未来可以突破的几个点在哪里?

1、出海

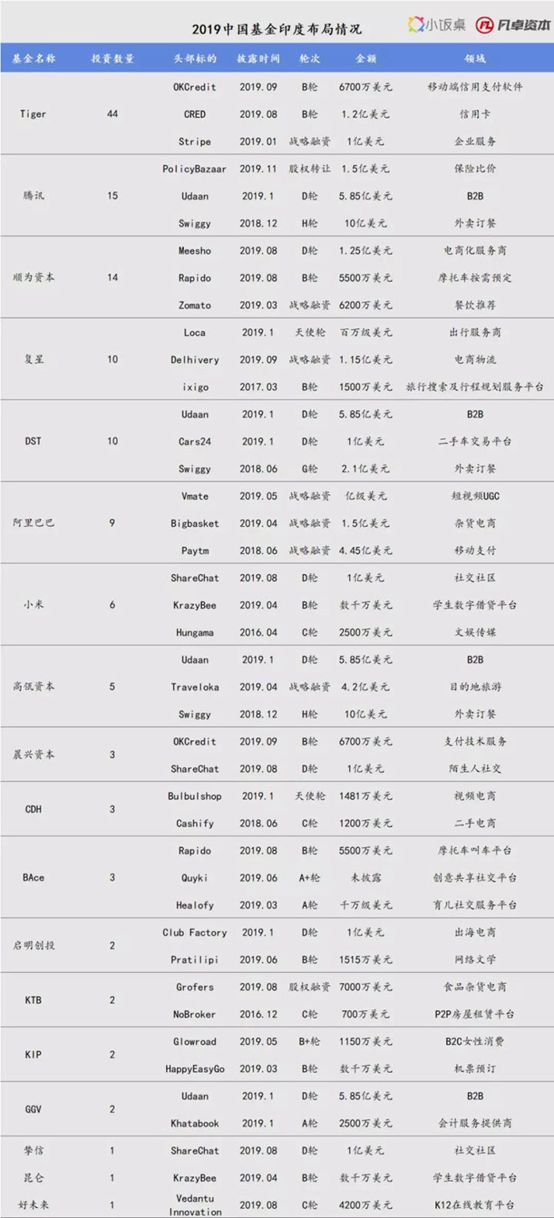

中国的互联网红利趋于消退,印度、东南亚、非洲、中东等地消费互联网蓝海市场却有着巨大的市场红利,吸引着国内外科技巨头和投资基金加快布局。

国内互联网和信息化建设发展这么多年,谈不上多么先进,但也处于全世界靠前的位置了,我们有大量相对富余的技术生产力,结合在国内的经验,可以落地到国外的互联网、政府和企业项目中。现在很多中国基金在国内捂紧钱袋,海外疯狂买买买:从印度、东南亚买到非洲、拉美,企业技术生产力跟着资本往外走没错。

而且老实说,在招投标项目行业,国内恶性竞争低价中标以及政府、企业对IT带来的价值低估是造成中小企业生存艰难的一个很大因素。

2、产业互联网

从1994年中国接入国际互联网至今,互联网公司经历了信息资讯线上化、用户线上化、商品交易线上化、服务线上化的发展路径,中国互联网高速发展的20年让用户在消费互联网时代的体验得到极致提升,并诞生了以阿里巴巴、腾讯等一系列市值超过千亿的公司。

很多高端前沿的技术被用在了C端服务上面,当我们将视野拓展到产业的上游却发现,制造、医疗、农业、交通、运输、教育等占中国GDP超过70%的行业并没有被很好的改造升级,如果通过技术去真正改造供应链、提升行业效率,将有万亿潜在价值在等待被创造。

中国过去的发展是旺盛的市场需求在推动的,但近年来消费增速明显放缓,很多行业都出现了供大于求的情况。供需不均衡问题被放大后便传导至供给侧的生产企业、原材料供应企业。但对于这些企业来说,生产环节、流转环节依然存在链条过长、从业者分散、信息化程度低、发展不均衡、供需不匹配等一系列问题。

以汽车零售行业为例,2018年经销商新车毛利从5.5%下降到0.4%,亏损经销商占比从11.4%增加到39.3%,到了今年,经销商的新车毛利普遍为负数,全国44%的汽车经销商呈现亏损状态。2018年,国内大批车企的产能利用率已经跌破“安全线”,产能和需求不匹配成为主机厂面对的核心痛点,传统4S经销渠道也面临极大转型压力,如果不从结构上去调整优化原有扩张方式,只能面临淘汰局面。

另一方面,中国人口红利的拐点已经出现,劳动力短缺的问题慢慢显现,企业必须用机器替代劳动力来提高生产效率。

除了痛点足够痛之外,产业信息化、基础技术的成熟、政策支持等外部因素也让产业具备了变革升级的条件。

企业信息化是产业互联网发展的必要前提。经过30多年的信息化进程,国内不少企业具备了相当的信息化基础。且从数量来看,中国企业数量是美国的3倍,上中国过去几年SAAS的增长率均保持在全球增长率的2倍以上,所以在未来的5-10年,中国企业信息化潜力巨大,很有可能实现弯道超车。

同时,云计算、人工智能、大数据和数字孪生体四类基础技术快速发展,再加上5G技术的加持,产业互联网具备了成熟的技术基础。

3、5G和AI带来的新机会

信息通信技术已广泛渗透全球经济社会各领域,以5G为代表的新技术蓬勃兴起,必将深刻改变人类的生产、生活方式,进而改变人类文明的进程。

数据科学家和应用程序开发人员将一起创建AI增强型解决方案,在40%以上应用软件中将包含AI功能或模型,软件研发团队中也将包括AI开发人员。比如,可口可乐公司采用AI来分析公司运营的大量数据。大数据,机器学习与物联网的结合使GE能源的运营优化,从而彻底改变能源供应并为为数字化电厂。

4、抱大腿

很多大项目对中小企业都没有机会,一般都是BAT或华为这类级别的企业拿下,找头部企业促成战略合作伙伴机会,抱紧总包这一级大腿,控制得好还有点利润,再往下真的汤都没得喝了。

出海、产业互联网、5G和AI新机会、抱大腿四个方向是对中小企业未来发展的预判,希望2020年中小企业能活得更好,为普罗大众创造更多就业机会。

END

作者:广州山猫

项目管理和职场分享