内存 60 年变迁史

作者 | 金捷幡

责编 | 伍杏玲

前言

2006年5月1日,德国半导体巨头英飞凌(Infineon)分拆了内存事业部在纽交所上市,股票代码叫做Qi。官方说Qi有两个意思,一个是中文的“气”,代表流动的能量(Energy Flow);另一个意思是它的发音,念作Key,表示开启世界的钥匙。

不过这个有哲学意味的名字并没有带来好运。

这家公司叫做奇梦达(Qimonda),今天很少有人知道这家公司了,因为她只活了三年,就从曾经的世界第二大内存公司轰然倒地而亡。

(英飞凌宣布分拆奇梦达,两位CEO捧起12寸晶圆)

英飞凌(Infineon)是1999年分拆独立的西门子半导体,第一任CEO是时年只有41岁的舒马赫(Ulrich Schumacher)。具有冒险精神的舒马赫在内存界率先花11亿欧元投资了12寸晶圆厂,使得英飞凌在2000年代初中期赶上并超过美光(Micron)和海力士(Hynix)。

可惜在2004年舒马赫因为一场奇怪的贿赂风波被迫离职(后面再详述)。此后,这家德国公司变得小心谨慎,注定了4年后的黯然出局。

与此形成鲜明对照的是,更年轻更具冒险精神和爱玩飞机的美光(Micron) CEO Steve Appleton抓住各种机会合纵连横后来居上,直到2012年坠机身亡。

1999年是内存界的大变年:

-

排名世界第三的韩国现代半导体强娶了第五名LG半导体;

-

日立和NEC合并了其内存部门产生了尔必达(Elpida);

-

IBM退出和东芝合资的Dominion从而退出内存业务;

-

刚刚完成收购德州仪器(TI)内存部门的美光(Micron)也在其时进入大陆市场;

-

台湾921大地震因产线损失导致中关村内存一周内翻三倍,也是今天不能想象的。

本人收藏的西门子古董内存

为什么各个电子巨头都纷纷剥离自己的内存业务呢?因为内存价格波动巨大,而且经常是亏多赚少。上市母公司和投资者可不喜欢财报一会亏一会赚的。

那为什么内存价格会波动呢?其它芯片为什么不会这样呢?

简单说,内存芯片归类为commodity,和大宗商品类似,属于通用原材料,价格由供需决定。

内存就是电子行业的石油,几乎每个产品都需要。

1960-70年代

IBM的Robert H.Dennard被公认是DRAM之父,他设计了MOS电容存储刷新的概念。仙童最早量产的256bit内存只能存几十个字母。几个骨干从仙童“叛逃”出来后,1970年英特尔(Intel)生产的i1103是划时代的DRAM,使得每bit存储降到1美分。

英特尔的第一桶金 i1103 1kb内存芯片

70年代上半期DRAM的霸主是Intel,然而下半期属于Mostek。这家公司是半导体先驱德州仪器(TI)的工程师创办的,靠着4kb和16kb DRAM,Mostek到70年代后期市场份额扩至超过8成。

1978年四个Mostek的员工离职在一个地下室创立了美光(Micron),他们第一个设计订单是给Mostek的64kb DRAM。后来在土豆大王J.R.Simplot的资助下买了二手设备开始加入了战局。经过一些列黑白的操作,美光成为直到今天的战国枭雄之一,这里也暂且留到后面再说。

1974年,李健熙不顾反对收购了破产的Korea Semiconductor进入半导体业。他说,即使所有人都反对,我也要自己做。结果他掏了私房钱买下50%股份。

这个极具远见的举动造就了三星今天的辉煌。

要知道,1974年的时候只是朝鲜战争结束20年而已,韩国的底子是50年代废墟上的世界最贫穷国家。

值得记录的是,中国在70年代也在大力研发DRAM。北大物理系和中科院分别承担了研发和量产的工作,水平大概只落后美国5年。

80年代

在无数有巨大前途的领域中,Mostek最后选择集中了公司资源在内存这个血腥行业背水一战,但在和日韩背靠政府的企业竞争中最终败下阵来。

Mostek在1985年被廉价卖给法国公司Thomson,后来随着Thomson和SGS的合并,魂归ST(意法半导体)。

为什么说是魂归呢?因为Mostek肉体已经基本不在了,但是还有大把内存领域的专利。STM居然靠这些专利,通过漫长诉讼内存制造商,赚取了数倍于收购Mostek的利润。

而后来,内存行业之间的各种诉讼,成为业界一个常态。

Mostek是内存界第一个败退的巨头,预示着美国群雄接下来的连续崩溃。

内存从80年代门槛并不高,逐渐变成拼制造的行业,日本五巨头(日立、三菱、东芝、NEC、富士通)和韩国各大公司(三星、现代、LG、大宇)的杀入,使得行业利润降至冰点。日本的内存厂商还有OKI、松下和日本钢铁等。

83年到85年游戏机市场崩盘,市场销量下降到只有之前的10%不到,是导致内存严重过剩的一个重要原因。这个崩盘被称为Atari Shock,导致了英特尔、国家半导体(National Semiconductor)等美国厂商退出DRAM领域。

Mostek和英特尔的退出给了其它竞争对手的喘息机会,85年后PC和任天堂红白机的热销,也使得大家的日子好了起来。

日本厂商在资金上得到政府的大力支持,同时由于尼康和佳能光刻机在80年代中击败美国存在产品缺陷的GCA,其半导体在良率上比美国人高出30%,使得80年代后期垄断了大部分内存市场。

而在这个时候(1987年),我们后来的主角三星电子,只有不到10%的份额连前5名都进不去;另一个主角美光份额还不到5%。

这两家后来的冤家对手抱团取暖,三星当年的核心技术,基本都来自美光。但是由于工艺落后成本高,三星半导体到1986年亏损额高达3亿美元。

四家韩国厂商(三星、现代、LG和大宇)在80年代投资超过20亿美元,折合今天上百亿美元,可谓豪赌国运。

美国商务部1985年启动了301反倾销调查,并在1986年签署了美日半导体协议,迫使日本打开封闭的日本芯片市场。

85年广场协议的签署和日元的升值,终于让日本厂商气势汹汹的势头被遏制。虽然日本厂商仍然占据技术优势,但无法再用价格武器打压对手。

美日半导体协议的后果是,行政干预了市场,而消费者花了更贵的钱才能买到主流内存的电脑。后来由于IBM和惠普等内存大买家的投诉,反内存倾销的协议在1991年被瓦解。

80年代中国改革开放,日元贷款和日本技术成为第一生力军。无锡742厂通过引进东芝3英寸生产线量产64Kb DRAM。也许这是无锡后来的半导体情节的由来。此后,908工程落户无锡华晶,建设首条6英寸生产线,从AT&T引进制程技术。

但是,由于多方面的原因,建设周期过长导致技术落后失去竞争力。在大环境是全面引入国外技术,大快好省的方针指导下,中国本土的内存研发和设备制造开始处于停滞状态。

今天,我们的半导体设备技术大概落后了20年,成为中国制造最大的瓶颈,没有之一。

1990年代

90年代上半叶是PC发展的黄金时期,Windows 95的发布是辉煌的顶点。

我当时在4MB内存的486上装上Win95时无比激动。为什么没有升级内存的原因我还记得,当时中关村16MB内存大概要4000-5000元,而今天折合1块钱都不到。

(怀念一下Windows 95的蓝天白云, Vista开始变成那种雾霾蓝)

NEC和日立在90年代初仍然傲立三甲,但由于日元升值和泡沫经济破灭逐步降低了竞争力。

1988年汉城奥运会中在世界舞台亮相的韩国厂商抓住了机会,三星、现代电子和LG半导体已经成功赶上来进入六强。

东芝在整个90年代DRAM领域一直处于第二阵营(5-10名),韩国厂商则高薪挖角东芝工程师,对不愿放弃终身雇佣的工程师请他们周末坐飞机到韩国指导,韩国企业在技术上迅速赶上。

在Micron在业内独家率先采用ASML步进光刻机后,一直和Micron关系良好的三星也发现了ASML PAS5500的产能大大优于日本尼康。从1995年装备第一台ASML开始,仅两年时间三星就换掉了所有尼康。

Hynix紧随三星的步伐在90年代更换了ASML光刻机,而日本DRAM厂商则继续使用尼康和佳能。韩日双方在工艺成本上也拉开了差距。

1997年日本钢铁退出DRAM生产并把工厂转给日立和UMC,1998年松下退出,1998年日立退出和TI在美国的合资厂。

到90年代后期,日本厂商的市场份额,已经从90年代初的70%跌到42%。最后的结果是1999年合并成立尔必达Elpida。

值得一提的是,NEC在1991年和首钢合资成立首钢NEC并在1994年量产4Mb DRAM,为中国培养了第一批半导体制造人才。

1997年,NEC在上海设立合资公司华虹NEC,建设了中国第一条8英寸生产线并实现内存成功量产。但随着NEC设立尔必达后退出DRAM领域,华虹只好转做代工。

华虹遗憾地因资金不到位和海外技术封锁无法建设12英寸晶圆生产线而沦为配角,错失了保持和国际技术同步的绝好机会,其低端产线后期成为二代身份证的主力供应商。

90年代初不少厂商为减少研发投入形成了内存技术联盟,比NEC和AT&T、索尼和AMD、三菱和TI以及Motorola、OKI和SGS-Thomson。从结果看,三心二意想靠别人研发技术的公司,最后都歇菜得比较早。

在1Gb芯片的研发上,90年代末形成了三大技术阵营:

1. 韩国阵营;

2. 日立、三菱和TI;

3. IBM、Motorola、英飞凌和东芝。

最后一个阵营里东芝首先撤出,然后是Motorola和IBM,这导致了后来英飞凌在沟槽式电容技术上孤军奋战和最终功败垂成。

1997年的亚洲金融危机中,韩国企业由于负债率过高和外汇储备不足,欧美债务收紧导致韩元在年底数周内暴跌60%,这却意外极大增强了韩国企业的出口竞争力。

1998年韩企在DRAM份额超过日本企业。

为了应对空前的危机,韩国政府向国际货币基金组织求救,并要求企业大裁员和抱团取暖,比如命令大宇汽车收购三星汽车,三星电子收购大宇电子,现代电子合并LG半导体。

应该说韩国这次重整旗鼓非常成功,毕竟韩国国土小人口少,产业面面俱到的话竞争力肯定不行。此后,韩国在重点扶植的高科技、家电、汽车、造船、石化和文娱等领域大放异彩。

1999年NEC和日立合并DRAM事业的背景是,NEC份额已经跌到11%和第四名,日立跌到7%和第8名。双方都认识到这样的份额无法单独生存,尤其Micron收购TI DRAM以后终止了和NEC的技术合作。

然而合资公司尔必达并未像两家母公司预期的夺取20%市场份额,而是在2002年跌到5%,直到传奇社长阪本幸雄上任。

(Elpida内存芯片)

2000年代

2000年的时候,全球内存厂商的数量仍超过20家,而到00年代末期只剩下不到10家。经过1999年的大整合,到2001年尘埃落定时的排名是这样的:三星,美光,海力士和英飞凌,四家握有近8成的市场份额。

(2001-2014 DRAM市场份额)

这时,最先出问题的是海力士。

2001年DRAM价格的狂跌,导致Hynix巨亏25亿美元,无法按期归还收购LG半导体(LG Semicon)时欠下的巨额贷款(超过140亿美元)。

Hynix的资产负债率高达令人咂舌的206%,所有人都认为它很快就完蛋了。

以韩国交换银行(KEB)为首的债权人进驻Hynix并接管了管理权,并开始寻找买家。然而这么个巨债的烂摊子,三星和LG都拒绝接手。

这时,Hynix债权人找到了最善于乘人之危的美光,签了个跳楼价达成了协议卖掉公司。

结果Hynix的员工爆发了,工会给美光发了声明,声称一旦收购便所有员工集体辞职。

在这种情况下,美光只好撤退了。

各家DRAM大厂都在期待Hynix的倒闭,使得内存价格可以回升。

另所有人意外的是,Hynix债权人尤其KEB没有放弃。130家债权人联合起来,他们指派了KEB银行的 Eui-Jei Woo教授担任Hynix CEO。

Woo教授当时的压力之大可以想象,据回忆他表示被任命这天这是他人生最糟糕的一天。这些银行家极其认真地研究了行业并制定了惊艳的复兴计划:

1. 注销了80亿美元债务转成股份达到绝对控股并降低资产负债率2. 和意法半导体合作开发生产NAND闪存,借以缓解DRAM价格压力3. 和中国无锡谈了个超级合算的投资,韩方只投资2.5亿现金建设总投资20亿美元的先进12英寸晶圆厂。(换句话说,也许是无锡救了海力士。)4. 把债权人的股份逐步转到股市让老百姓接盘5. 借英飞凌-茂矽争端把茂德产能纳入麾下

Hynix的无锡12英寸厂产能以及NAND闪存市场需求的暴增,在接下来几年为Hynix带来数十亿美元的利润,并在市场中保持了核心竞争力。

英飞凌是2000-2006的另一个亮点,由于率先在12英寸晶圆厂的大胆投资,使得英飞凌很快超过美光占据第3名,并在2006年个别季度超过Hynix跃升第2名。

在2004年,舒马赫突然免去CEO职务,说因基建时乱花钱以及赛车赞助收取回扣。舒马赫否认并反击。

经过7年的漫长诉讼,双方达成和解,英飞凌支付590万欧元的补偿。支持激进内存投资的舒马赫离职给四年后英飞凌内存的崩盘打下了伏笔。

(英飞凌Infineon赞助的奥迪赛车)

舒马赫是英飞凌内存扩张的旗手,他精心规划的战略,几乎成功。如果茂德和南亚都在麾下,再加上中芯国际,市占率接近30%,几乎可以和三星并驾齐驱。

也是缺乏时运,茂德的争端以及台积电对中芯的打压,造成这个战略失败。舒马赫离职后,英飞凌董事会就开始了分离内存业务的举措,2年后奇梦达分拆上市。

投入的减少是原因之一,奇梦达在2007年制程转换时出现了极其严重的问题。

2003-2008的另一个赢家是尔必达(Elpida)。前面说到,Elpida在2000年代初期已经亏得不成样子。

2002年底,前体操选手阪本幸雄走马上任,他力排众议在广岛建设了新的12寸晶圆厂。

Elpida和力晶的成功联盟,也扩张了市场份额,在金融危机爆发前已经超越奇梦达和美光,取得了相对安全的卡位。

而2008年前的输家,是美光。它的主要产能仍停留在8寸厂,单片成本几乎是最高的,这也导致其市场份额从20%到被腰斩到10%。

但是塞翁失马,市场份额少反而亏得少,08年金融危机美光受影响最小。美光省下来的钱一方面投入了闪存的研发和制造,也攒下不少用于大抄底。

2000年代DRAM界还发生了一件大事,由于戴尔和Gateway的控告,美国司法部立案调查1999-2002年间三星、美光、海力士、英飞凌等串谋控制内存价格。

最终,三星被罚3亿美元,海力士1.85亿美元,英飞凌1.6亿美元。美光作为污点证人免于处罚。

2000年代不得不提的还有中芯国际(SMIC)。张汝京也是TI系,在TI工作20年,搞过20个晶圆厂,这个资历使他成为大陆半导体制造业的教父级人物。

2000年,张汝京创办的世大半导体被大股东作价50亿美元强行卖给台积电。

一身本领无处施展的张汝京,碰到上海实干官员江上舟。在江的推动下,中芯国际只花了半年时间就完成募资并在张江破土动工,一年时间8英寸晶圆厂就建成投产,次年北京12寸晶圆厂开工,简直是火箭速度。

随后,上海、武汉的12寸厂也拔地而起。台积电感到了威胁,用各种严厉的官司对付张汝京。

中芯国际产能的暴增使得中芯国际初期只能以代工DRAM内存为主,因为没有那么多逻辑芯片的代工生意给这家年轻的公司。而英飞凌是中芯最重要的技术合作伙伴,指导中芯生产内存。

不过,最让张汝京头痛的应该是设备,由于半导体设备的出口限制,使得张汝京和江上舟竭力把中芯打造成外资为主而非国资的独立企业,来避免技术封锁。张本人是美籍,行业关系众多,靠他的个人影响力使得中芯的设备进口基本达到国际一流水平。

可惜故事的结局不总是幸福的,和台积电的诉讼和解以及中芯后来因资金缺口引入了央企股东纠纷导致了张汝京的出局。

此外遗憾的是,张汝京离开后的大量政企协调工作,使得德高望重的中芯国际董事长江上舟鞠躬尽瘁在2011年去世,并引发了后面股东和管理层难看的控制权之争。

万幸的是,江上舟临终托付老同学张文义接任董事长,而张文义请到另一位了不起的管理者邱慈云出任CEO,最终数年完成了中芯国际的凤凰涅槃。

2008-2009金融危机

把金融危机拿出来单写一章是有原因的,因为这个时期发生的事情是整个内存行业的一个缩影。

2007年被厂商给予厚望的Windows Vista惨败,预期的换机潮没有出现。内存厂商准备的产能一下供大于求了。

2007底年内存价格暴跌到前一年的1/4,这时率先撑不住的是成本最高的厂商,这就是奇梦达。

世间万事一般都不是单一原因造成的,奇梦达的问题还可追溯到当年东芝和IBM两大盟友退出技术联盟,这导致奇梦达独自研发沟槽式内存技术(Trench)。

内存的一个单元简单说由一个三极管和一个电容组成,三极管就是个开关,来决定要不要给电容充电来存储0或者1。那么这个电容如果是在三极管下面挖个沟来存储电子,就叫做沟槽式(Trench);如果这个电容是在三极管上面叠加,就叫做叠加式(Stack)。

奇梦达首先碰到了58纳米技术瓶颈,刚好Vista问题爆发,奇梦达卡在这个节骨眼一下子成本比所有对手都高了。

因为2007-2008年所有内存厂商都赔钱,只是看谁赔得快钱先烧光而已。在2007年中,奇梦达还手握7亿欧元现金,比多半竞争对手都多,但是它烧钱的速度也远快于别家。

2008年内存价格跌去7成,前三季度整个行业亏损80亿美元。奇梦达由于现金耗尽被迫廉价出售和南亚合资的华亚科(Inotera),台塑集团借钱给Micron拿下股权。

奇梦达的Trench技术有一个优点,就是能耗比更好,这使得它在2000年代中期低功耗的Mobile DRAM领域占据了一半的市场份额。

可惜,奇梦达没有熬到智能手机爆发,就倒在了战场上。Trench技术后来被博世半导体继承并在工业界发扬光大。

金融危机如果用大白话说,就是缺钱。市面上没钱在流动。

几乎所有公司都在裁员,也很少有公司购买新的电脑,内存行业真正碰到史无前例的大崩盘。那时内存颗粒比白菜还便宜。

情况最危急的是奇梦达和海力士。

海力士获得了债权人的坚强支持:8000亿韩元纾困贷款。

德国及葡萄牙政府和英飞凌(仍7成控股奇梦达)原本达成协议提供3.25亿欧元解困资金,但最后时刻英飞凌拒绝出钱,德葡政府认为大股东都不救所以也放弃了奇梦达。

唇亡齿寒的尔必达是最希望和奇梦达联盟的,然而英飞凌的决绝使得尔必达只能独自和群狮共舞。

奇梦达在2009年1月宣布破产,然而它当时因为不断减产只占约5%的市场份额了,整体供大于求的情况并未改观。

3月份,台湾当局宣布成立台湾记忆体公司,希望整合弱小的台湾公司再引入尔必达技术共同迎战强敌。然而台湾各公司同床异梦,力晶率先不参加,随后南亚和美光拒绝,导致整合流产。

台湾原本计划投入千亿重振雄风,这确实也是天赐良机收购尔必达和美光股权。当时美光CEO Appleton也几次拜访台当局请求资金入股,居然也都被拒绝了。

可以说机会稍纵即逝,随着Windows 7、iPhone 3GS和各品牌安卓机的在2009年下半年的成功发布,内存需求迅速增加,内存厂迎来了09年Q4的转亏为盈和2010年的大赚。

奇梦达破产后的故事还没有结束,破产管理人对英飞凌发起了诉讼,认为英飞凌未尽到义务等。2014年英飞凌以支付2.6亿欧元给奇梦达破产管理人达成和解,并购回奇梦达全部专利。这些专利在2019年被授予合肥长鑫,为本土DRAM量产扫清了障碍。

浪潮集团当年曾谈判抄底奇梦达,从今天看是个很划算的买卖,但结果最后只买了西安研发中心。奇梦达苏州很先进的封测厂,被苏州园区收购,荒废了多年。

2010年代

2010年代的第一年大事是日本尔必达(Elpida)的倒下。虽然靠日本政府的《企业再生法》获取300亿日元资助熬过了次贷危机,但日元升值和缺乏闪存产品导致2011财年Elipda巨亏12亿美元。

2012年初Elpida宣布破产后,年中被Micron以25亿美元的低价抄底,并顺手拿走了台湾的Elpida合资厂瑞晶电子。

在几年前和奇梦达结盟失败后,又因Steve Appleton飞机失事导致和Micron结盟失败,只能说Elpida也是运气不佳,没熬到下一个景气周期。

美光(Micron)的CEO Steve Appleton是内存业内一大传奇人物。他三流大学毕业,从时薪不到$5的Micron夜班工人干起,纯靠勤奋在34岁就做到公司CEO。

Micron总部所在地Boise是一个只有20来万人口的小城市,但却是爱达荷州最大的城市,由此可见该州之不发达。

Micron的朋友说,他们那里出门就是荒山没事干,所以大家都喜欢加班。也许因为这个原因,使得Micron成为一家气质独特不可描述的公司。我相信,如果像一家传统美国公司那样,它早就放弃内存业务不会撑到今天了。

Appleton一生热爱危险运动,包括赛车、冲浪、跳伞和开飞机等。在多次飞机事故侥幸生还后,2012年2月亲驾飞机坠毁完成了了不起的一生。

(Micron官网哀悼Steve Appleton)

"I don't have any regrets. I have lived a great, great life, and I have experienced so much more than one person should be allowed." — Steve Appleton (这句话令人动容)

几乎在Elpida破产的同时,Hynix债权人同意把约20%股权转给韩国电信巨头SK Telecom,并改名SK Hynix。

在被资金折磨了10年后,Hynix终于有了金主展翅高飞。SK Hynix在2017年利润高达94亿美元,排名世界半导体第三名,仅次于三星和英特尔。

2010年代是电子产业巨变的年代。在上个10年,内存的主要应用七八成还在电脑。2009年智能手机从1.7亿部暴涨到2018年的近15亿部,占据了DRAM的大概40%,互联网和云计算的大发展也使得服务器的DRAM份额达到约25%,PC大概只占了20%。

NAND闪存的应用里,大概手机占40%,SSD硬盘占25%,SD卡等存储卡占15%。

因此手机行业已经毫无疑问是内存的第一大客户。

手机内存

智能手机里面的内存分三类,低功耗DRAM(相当于电脑内存);NAND 闪存(相当于电脑硬盘);NOR 闪存(类似电脑的BIOS)。

NOR 闪存

NOR Flash的使用更像只读ROM的一种,特点是写入一次,基本上长期就不改了,相应的可靠性和读取性能就比较重要。

NOR Flash可以直接挂在数据总线上,这样读取时不需要通过DRAM,这使得NOR上面可以直接运行程序,效率非常高。

NOR Flash的市场比较广泛,各种嵌入式系统的设备(比如路由器)上都需要。

Flash Memory(闪存)由东芝公司的当时一个低阶工程师舛冈富士雄在1980年发明,但东芝开始忽略了它的重要性并任由舛冈在IEEE公布其发明。

随后慧眼识珍的英特尔马上投入数百人的团队研发并在1988年量产NOR Flash,可笑的是东芝居然承认NOR Flash是英特尔发明的。

舛冈不愧是业界超级大牛,1986年还发明了NAND Flash。这使他在将来一定可以得到诺贝尔奖,因为他创造了千亿美元的产业并使得人类的生活天翻地覆。

NOR Flash因其方便擦写和成本低而逐步替代了早期按字节写入很慢的EEPROM。

NOR Flash因为容量只有NAND Flash的千分之一甚至更小,因此对半导体制程的要求低很多很多。

NOR的先驱Intel在2008年和意法半导体(STM)合资成立Numonyx等于剥离了NOR的业务,此后美光在2010年以12亿美元收购了Numonyx。虽然美光在趁机捞便宜方面长盛不衰,但这次收购并不成功,一直不大赚钱导致美光在2017年初决心卖掉这个部门。

然而,美光在低端市场的无心恋战以及AMOLED、智能汽车和无人机等应用火爆导致2017年NOR的缺货和价格上涨,美光似乎也没那么着急出手了。

1993年,AMD和富士通剥离NOR Flash部门成立了飞索半导体(Spansion),经过连年亏损在金融危机的2009年宣布破产保护,而后来因市场转好连续盈利居然又成功脱离破产。2014年最终飞索和赛普拉斯(Cypress)合并然后飞索这个名字被弃用。

2018年台湾华邦和旺宏电子(Macronix)的市场份额约各占1/4,Cypress约1/5,而大陆的兆易创新(GigaDevice)接近15%。2017年中,兆易试图收购工业DRAM厂商ISSI失败,希望它未来可以靠长鑫的产能挑战王座。

NAND 闪存

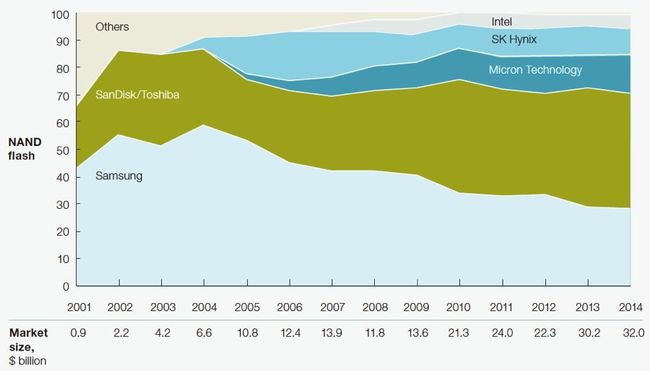

NAND闪存是只有巨头才能逐鹿的战场,00年代初基本上只有三星和东芝两家大厂份额显著。

印度人Sanjay Mehrotra参与创建的Sandisk则是一匹黑马。当年NAND的主要用途就是在存储卡,因此卡王Sandisk和东芝一拍即合。两家强强联手,在2008年阻止了三星恶意收购后,在2010年代初超越三星成为第一大NAND生产商。

(2001-2014年NAND Flash市场份额)

随着2016年传统硬盘公司西部数据(Western Digital)在紫光的支持下以160亿美元收购Sandisk,Mehrotra从Sandisk退休并随即加入竞争对手Micron任CEO。

从这个结果看,Mehrotra本人应该是不喜欢被西数并购的吧。

西数在机械硬盘日暮西山的情况下收购Sandisk绝对是孤注一掷,而Sandisk和东芝2013年分手后也缺乏安全感。然而,他们面对的对手,是在DRAM领域拼死搏杀出来的三头巨狮。

2017年,东芝集团由于核电业务巨亏,为了挽救整个集团不被下市,被迫出售赚钱的芯片业务。今天这个分离的NAND厂商被命名为Kioxia(铠侠)。

随着半导体工艺逼近光学光刻的极限,立体堆叠成为各家的选择,这就是3D NAND,厂商已经可以堆叠到吓人的96层或更高。

Micron和Intel在闪存技术上一直是分分合合,但这两家的份额相对最少的,也是最危险的。两家的新技术3D XPoint号称比NAND快1000倍,但是目前成本高昂,应用也仅限于超高端的服务器。

中国台湾

中国台湾的内存产业的故事需要单开一章。多年在全球主要笔记本电脑和PC主板都由台湾公司制造垄断的情况下,其内存产业却一波多折。太多的经验和教训,值得大陆的同行汲取。

中国台湾的半导体产业,最早起步于官方在70年代从美国RCA购买的技术。随后,1980年成立的联华电子(UMC)就是基于该技术,头5年基本上做很低端的芯片。RCA技术转让团队,成为台湾半导体技术的星星之火,燃起后来整个岛的巨大产业。

1986年,台湾工研院和飞利浦成立合资公司,就是今天呼风唤雨的台积电。

1989年,宏碁(Acer)和德州仪器(TI)成立合资公司德碁(TI-Acer),是中国台湾第一家内存(DRAM)制造公司。初期日本企业都不愿意转让技术,施振荣最终获得美国TI的技术支持,以股权换技术,赢得艰难的起步。

然而,当时内存正在不景气周期,德碁何时能够盈利看起来遥遥无期,八英寸晶圆厂的巨额投入使得资金捉襟见肘。幸运的是,1992年住友树脂厂爆炸导致内存缺货价格回升,德碁开始扭亏为盈。

然而,TI并不是DRAM行业的领军企业,90年代中后期排名一直在6、7名徘徊,其DSP的成功和DRAM持续的亏损使得TI决心退出DRAM领域。TI将其内存工厂卖给了美光,德碁没有了技术来源,只得把工厂卖给台积电转做代工。正缺产能的台积电也同时获得了数千位有丰富经验的德碁工程师。

中国台湾最早自主研发做DRAM的是世界先进(Vanguard),但可怜资金仍旧有限,从未进入过前10名。其它厂商,多半来自传统行业的投资,没有技术,只得向欧美日寻求合作。例如华新丽华和太平洋电线投资的华邦电子,技术来自东芝和英飞凌;新光百货集团投资的力晶,技术来自三菱;太平洋电线投资的另一家茂矽电子,技术来自OKI和西门子;台塑集团投资的南亚科技,技术来自OKI和IBM。

中国台湾内存厂商,在资金和技术都不占优的情况下,初期多依附于大厂做代工。其中最纠结的是英飞凌、茂矽和南亚三角恋的故事。

1996年,茂矽(Mosel Vitelic)和西门子(英飞凌前身)结婚,生子茂德(Promos)。2002年前后,茂矽因为缺钱,把茂德抵押给债权人。英飞凌不干了,因为只有38%的股份,万一儿子产能归了别人,自己竹篮打水一场空。

隔壁台塑家的千金南亚科技,刚好因IBM退出DRAM而技术断档,和英飞凌一拍即合,结婚生了华亚科技(Inotera)。茂德看看自己马上断炊了,一方面赶紧认了韩国Hynix做干妈。

Hynix得到茂德则是最大的渔翁,因为Hynix当时根本没钱建12寸晶圆厂。茂德导入Hynix堆叠技术后,一度Hynix联盟的12寸厂份额超过了三星,这极大降低了成本,使得Hynix实现了舒马赫当初的理想。

2008年全球金融危机爆发,英飞凌(奇梦达)养不起南亚千金小姐了,只得离婚。然后南亚转头就带着华亚科改嫁给了美光,当时市占率已低到只有10%美光等于只用十分之一的价格就买到了当时最先进的12英寸晶圆厂。2015年底,美光为了狙击紫光收购,以1300亿新台币的史上高价把华亚科完全过继给自己。

中国台湾厂商中力晶是个另类,没有有钱的老子。早期有三菱投资和技术合作,使得它一直属日系派系。2006年尔必达(Elpida)东山再起后,和力晶合资瑞晶(Rexchip),这一直是台湾最先进的晶圆厂。

美光收了尔必达后,力晶被迫卖瑞晶给美光来换取技术授权。自此,美光把中国台湾内存的精华都拿走了,剩下一地鸡毛。

到2017年,美韩三大厂的DRAM份额超过95%,而中国台湾厂商只剩5%不到。值得欣慰的是,台湾的晶圆代工业务和封测业务,成为全球第一。华邦和旺宏的NOR Flash业务,也做到全球第一。力晶历经10年偿债,也终于坚强地从08年金融危机的阴影中走出,并很可能成为大陆内存崛起的技术支柱。

汇率问题

回顾完50年的故事,似乎内存业的搏杀是比胆量比财力而已。然而,用单一原因解释结果,从来都是媒体玩的把戏。

也许我们不该相信天时或者运气,但它们永远都是不可忽视的因素。日本厂商的衰落和韩国厂商的崛起,以及美德厂商的起伏,背后都有一根红线在挑拨,那就是汇率。

从下图看,韩元的长期贬值是韩国经济的发动机。每次金融危机导致的迅速贬值,都像给出口型的韩国企业打了强心救命针。

(1969-2018三种货币汇率走势图)

我同时精心绘制了下图。这是我亲身经历的时刻,因此体会特别深,英飞凌(奇梦达)、尔必达和海力士三家的命运,似乎不是完全掌握在自己手中。

(1996-2018三种货币汇率走势图)

(1996-2018三种货币汇率走势图)

结语

内存战争还远未结束,现在比拼的烧钱量级都是每年数十亿美元以上。结合动荡的国际形势和新的技术革命,未来只会更加激动人心。

在DRAM量产50年之际,衷心祝愿我们伟大的祖国可以在半导体尖端制造领域上可以迎头赶上,写下新的内存故事。

参考阅读:

光刻机之战

PC和BIOS的故事

内存的故事-外一篇-Rambus之战

内存的故事-外二篇-金士顿的传说

声明:本文系作者投稿,版权归作者所有。

【END】

程序猿转型AI必须知道的几件事!

https://edu.csdn.net/topic/ai30?utm_source=cxrs_bw

随着智能物联迅速的兴起,场景联动越来越普遍,作为敲门砖的连接服务该如何实现?

360 资深工程师深度揭秘 360 IoT 云平台连接服务的技术框架实现细节、物联网协议应用和多协议,多网络的落地实践以及连接服务未来的演进方向。

技术干货来袭!立即扫码报名!

热 文 推 荐

☞马云淡出「理想国」

☞规模比互联网大 30 倍的物联网,入门太难了!

☞60 多万 GPS 定位服务被曝漏洞,用户信息或将暴露!

☞顶配 12699 元、没有 5G,“浴霸三摄”的 iPhone 到底长什么样?

☞备受期待的原子交换,将如何对中心化交易所构成威胁?

☞上云难?TA霸气回应:不要你觉得,一键上云 so easy!

☞5大必知的图算法,附Python代码实现

☞适合小团队作战,奖金+招聘绿色通道,这一届算法大赛关注下?

☞首批共享单车死于 2019

你点的每个“在看”,我都认真当成了喜欢