数学建模学习之时间序列ARIMA模型

数学建模 day02 时间序列ARIMA模型及预测

ARIMA

如预测股票未来的走势,从已有的降水量来预测未来时间内的降水量

平稳性

要求数据的内部是有平稳性的: 及 加入我们根据一年的降水量数据来预测未来一个月的降水量,它们之间必然是满足一定关系的

数据的内部必须具有平稳性,我们才可以进行预测

当然均值和方差可以发生变化,但只要变化不大就可以近似于满足平稳性

严平稳和若平稳

一般情况下,实际中的数据都是若平稳,与过去的信息具有一定的依赖关系

那么如何是的数据满足平稳性呢,下面就介绍一种方法:差分法

差分法

差分法算的不是真实的数据,而是计算t 与 t-1时刻的差值,如下图,这样操作之后会是的数据更加平稳

二阶差分就是在一阶差分的基础上再进行一次一阶差分,通常差分的阶数根据数据来决定

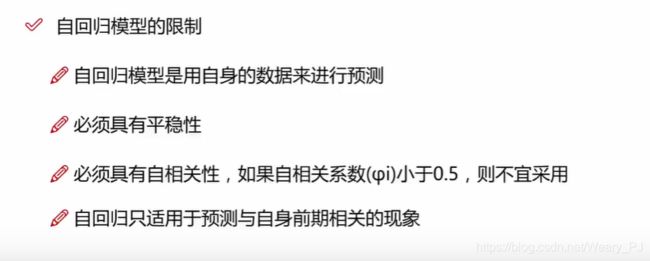

自回归模型(AR)

我们之前学过的回归模型是研究一个变量与另一个变量之间的具体依赖关系

这里的自回归模型很显然研究的是自己的,因为时间序列的特殊,未来的时间与历史的时间之间具有一定的依赖关系,下图就显示了自回归模型AR

下图都比较好懂,可能公式会有点难理解

累加代表的就是未来一天的数据可能与前1,2,3,4…天的数据都有关,p就代表跟前几阶的数据有关

移动平均模型(MA)

关注自回归模型中的误差项

功能如下图,这里是q阶的

自回归移动平均模型 ARMA

我们所讲的ARIMA模型就是一个这样的模型,其中的i代表一开始的ti-ti-1的操作

我们只需要指定p,d,q三个参数就可以了

d就是做几阶差分,一般都是一阶,q和p在前面已经介绍过了

ARIMA模型

结合之前讲的一些模型,看看下图就不难了

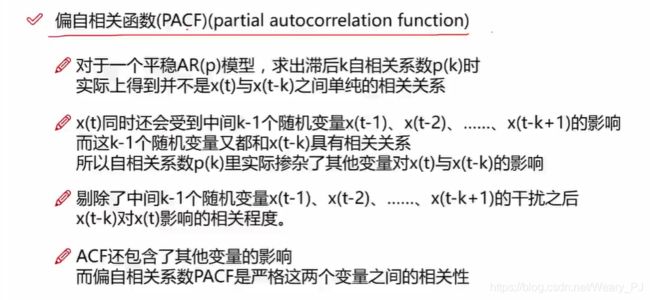

自相关系数ACF

PACF偏自相关函数

之前算ACF的时候我们算的不是单纯的x(t)与x(t-k)之间的关系,它还包含了其他的一些影响

而PACF他剔除了这些因素的影响

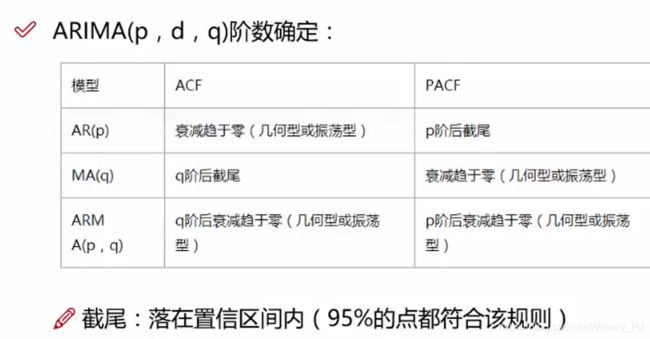

参数确定

ARIMA建模流程

模型评估

越低越好

python实现可以看这个网站

时间序列与时间序列分析