Eugene Fama —— 一段 50 年的传奇

作者:石川,北京量信投资管理有限公司创始合伙人,清华大学学士、硕士,麻省理工学院博士。知乎专栏:https://zhuanlan.zhihu.com/mitcshi。未经授权,严禁转载。

摘要:本文梳理现代金融之父 Eugene Fama 过去 50 年的学术生涯,分享他所追求的极简研究哲学。

1、引言

1960 年四月,时任芝加哥大学教务长的 Jeff Metcalf 接到了来自一位 Tufts University 大四学生的电话。这个年轻人希望询问他申请该校研究生院的结果。令人意外的是,Jeff 发现芝加哥大学并没有收到他的申请。幸运的是,Jeff 和这个年轻人在电话中进行了简单的沟通并询问了他的成绩。Jeff 告诉他该校有预留给 Tufts 本科生的奖学金名额,并询问他是否愿意接受。这个年轻人接受了这个 Offer,并从此开启了他和 芝加哥大学的一段不解之缘。而 Jeff 不会想到,这个电话改变了这个年轻人的一生,也注定为近代金融学的发展增添了几分传奇色彩。这个年轻人正是当今被称为现代金融学之父的 Eugene F. Fama。

Fama 自 1960 年到 1963 年在芝加哥大学完成学业,并随即留校任教。2013 年,为纪念 Fama 任教 50 周年、并庆祝他于同年获得诺贝尔经济学奖,芝加哥大学 Booth 商学院特地推出了 Gene Fama:50 Years 专刊,从 Researcher、Colleague、Teacher 和 Mentor 四个角度记录他对于金融领域以及芝加哥大学商学院的卓越贡献(专刊链接见参考文献)。

现代金融学的发展源自 20 世纪 50 年代。Markowitz (1952, 1959) 的现代组合理论以及 Modigliani and Miller (1958) 的 MM 理论是现代金融学的基石,为金融学逐渐演变成一门严谨科学奠定了坚实的基础。而自上世纪 60 年代以来,Eugene Fama 的研究则见证了金融学的全面发展。

在进入芝加哥大学之初,Fama 的金融学之路很大程度上受益于诸如 Merton Miller、Franco Modigliani、Harry Roberts、Benoit Mandelbrot 这些大师的影响;Merton Miller 正是 Fama 博士论文的导师。本就天赋异禀,再加上站在巨人的肩膀上,这些要素开启了 Fama 传奇的金融学生涯。

Fama 对于金融学的贡献远远不止我们熟悉的有效市场假说或实证资产定价中的三因子、五因子模型,而是涉足金融领域的各个方面。他投身金融学领域 50 余载,除了自己卓越的研究成果之外,更是栽培出了无数的金融巨匠 —— 最著名的可能是先于他获得诺奖的 Myron Scholes(Fama 是他博士论文导师)。毫不夸张的说,Fama 和他的弟子们对于现代金融学的发展举足轻重。一个小伙伴曾和我开玩笑说如果搞个金融历史展,题目可以叫《Fama 和他的学生们》。

而对于量化投资来说,无论是 P-Quant 还是 Q-Quant,都很难不直接或间接的和 Fama 发生交集。P-Quant 中用到的各种 empirical asset pricing 研究自不必说,哪怕是 Q-Quant,大名鼎鼎的 BS 公式中的 S 正是上面提到的 Myron Scholes。

今天这篇小文就来回顾一下 Eugene Fama 的传奇人生。我个人更愿意把它视作以 Fama 为主角一撇近代金融史的一个尝试。通过梳理金融学巨匠的研究脉络来窥见金融学的发展历程总令我感到兴奋。之前我读的 Perry Mehrling 为 Fischer Black 写的传记 Fischer Black and the Revolutionary Idea of Finance 就是如此;而 Eugene Fama 的学术生涯中也有足够多的成就推动着金融学的车轮不断向前。

本文的第二小节参考 Fama 为 Annual Review of Financial Economics 写的自传(Fama 2011),介绍他对不同金融学分支的贡献。第三小节参考 Fama 50 年专刊中的一些宝贵资料,以及 Cochrane and Moskowitz (2017) 编辑的 The Fama Portfolio。第四小节以“一生的执念”为标题讨论 Fama 在学术理念上的极致追求。第五小节总结全文。

2、自述

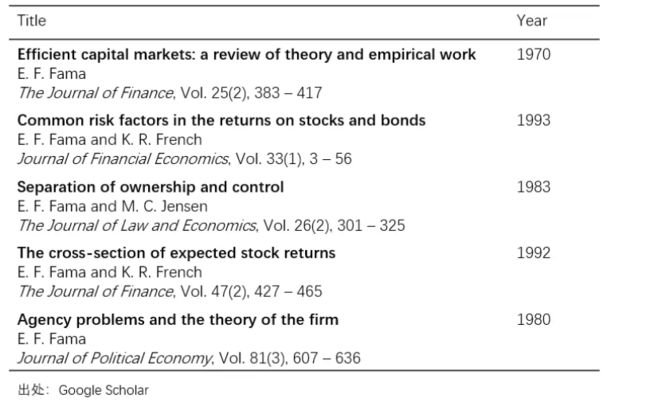

根据 Google Scholar 的数据,Fama 学术论文中被引用次数最高的五篇如下表所示。其中第一篇讲的是 Market Efficiency,第二和第四篇是关于 Asset Pricing,第三和第五篇说的是 Agency Problem。有效市场和 Fama-French 三因子模型赫然在列,但另外两篇文章说明 Fama 对于金融学领域的贡献远不止于此。

Tobias Moskowitz 在谈到 Fama 的研究半径时给出了如下的评价,一句话说就是金融学的方方面面都有 Fama 的足迹:

“Every time I venture into a new research area, there’s a Fama paper laying the groundwork for how to think about it. It just really doesn’t stop, and that’s not unique to my own experiences. I think that’s true of the entire profession — Gene’s influence pervades almost every aspect of modern finance. —— Tobias Moskowitz”

在 Fama (2001) 这篇自述中,Fama 从 Efficient Markets、Event Studies、Forecasting Regressions、Agency Problems and the Theory of Organization、Macroeconomics、Corporate Finance、CAPM 以及 Three-Factor Model 八个方面阐述了在他自己看来最重要的研究成果。以下几个小段对 Efficient Markets、Event Studies、CAPM 以及 Three-Factor Model 进行介绍。

2.1 Efficient Markets

“Without the efficient markets hypothesis, empirical finance would have just been a collection of Wall-Street anecdotes, how-I-got-rich stories, and technical-trading newssheets. —— John Cochrane & Tobias Moskowitz”

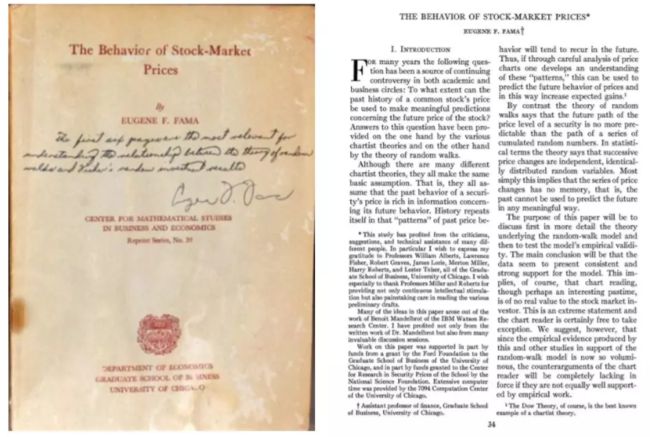

在来到芝加哥大学的第二年,完成了课业任务的 Fama 开始为他的博士论文选题。他带着五个题目找到了 Merton Miller。Miller 看后直接毙掉了前四个,但却对第五个表现出了极大的兴趣。在第五个题目中,Fama 提出希望使用道琼斯工业指数成分股的日频数据进行以下两点分析:

1. 证实股票收益率符合 Benoit Mandelbrot 的猜测,即不满足正态分布,而是具有明显的肥尾;

2. 研究股票收益率的时间序列特征。

在当时那个年代,以 Merton Miller、Benoit Mandelbrot 为代表的芝加哥大学和以 Franco Modigliani、Paul Samuelson 为代表的麻省理工学院对于 behavior of stock prices 进行了很多研究,但 Fama 向 Miller 承诺说会提出一个统一的视角来分析上述两个问题。最终,Fama 完成了题为 The Behavior of Stock-Market Prices 的论文(该论文后被发表于 The Journal of Business 上,见 Fama 1965a)。

对于上面提到的第一点,Fama (1965a) 使用大量的数据和细节证实了 Mandelbrot 的猜想 —— 股票收益率分布较正太分布来说拥有更多的 outliers,表现出了肥尾的特征。对于第二点,Fama (1965a) 关于股票收益率时间序列特征的讨论可以属于最早的对有效市场检验的范畴。有意思的是,在他的博士论文中,Fama 尚未使用“Market Efficiency”或“Efficient Markets”这些提法。它们最早出现在 Fama (1965b) 这篇名为 Random Walks in Stock Market Prices 的文章中,有效市场或市场有效性横空出世。

早期关于市场有效性的研究着眼于回答“如果当前的价格已经反映了股票的全部信息,那么未来的价格和收益率将如何变动”这个问题;研究的方法主要是使用 Random Walk 模型,其中不乏诸如 Samuelson (1965) 和 Mandelbrot (1966) 这些经典论文。但在 Random Walk 的假设下,股价应该是一个 sub-martingales,这个假设太强了。

Fama 对于市场有效性的最大贡献来自 Fama (1970) 这篇文章,他在这篇文章中提出了 joint hypothesis(联合假说)问题,解决了 Random Walk 模型的不足。所谓 joint hypothesis 问题指的是为了检验市场有效性,首先要有一个合理的 asset pricing 模型。只有知道了 asset pricing 模型给出的均衡状态下股票的预期收益率,才有可能正确的检验市场是否有效。

在 Fama (1970) 发表之后,人们似乎恍然大悟,而 joint hypothesis 这个提法也被广泛接受 —— 检验 efficient markets hypothesis 的同时必须也要检验 asset pricing 模型。市场有效性和资产定价已经成为不可分割的一个整体。然而,今日的茅塞顿开仅仅是一个后见之明,而早在 50 年前 joint hypothesis 的提出无疑在那个年代是具有开创新意义的。Efficient markets hypothesis 也已经成为 Fama 最著名的标签之一。

2.2 Event Studies

现如今,研究美股的小伙伴对于 The Center for Research in Security Prices(CRSP)都不陌生,它提供了高质量的研究数据。然而,早在 50 年前,CRSP 的创始人 Jim Lorie 却担心根本没人愿意使用 CRSP 的数据,从而失去继续运营 CRSP 的经费。为此,Lorie 找到 Fama,希望他能使用 CRSP 的数据写一篇关于 stock splits 事件研究的文章,以此来为 CRSP 做宣传。

Lorie 的提议造就了 Fama, Fisher, Jensen, and Roll (1969) 这篇传世经典,它是 event studies 的开山鼻祖,它研究了股票价格是如何针对事件信息变化的。颇有意思的是,当年 Michael Jensen 和 Richard Roll 都是 Fama 的学生,Fama 把这个题目交给他们作为 term paper 来研究。

“We had to write a term paper in that [Fama’s] course which turned into one of the most cited papers in finance. —— Richard Roll”

令人敬佩的是,Fama 并没有因为这仅仅是个 term project 就放松对学生的要求。恰恰相反的是,他对于学术研究和学生的最高规格要求最终造就了这篇影响深远的文章。如今,event studies 早已成为研究股票价格和市场有效性的一个完整学术分支。而这一切都建立在 Fama, Fisher, Jensen, and Roll (1969) 这篇文章之上。对于 Fama 来说,这却是一种必然。

2.3 CAPM

CAPM 对于金融学的意义无需多言,需要背景知识的小伙伴请参考《CAPM 的一小段历史》。在 CAPM 被提出之前,人们对于风险(risk)如何影响一个公司的资本成本(cost of capital,或者 discount rate)、进而如何影响收益并没有清晰的认识。而 MM 定理的提出 —— 虽然它很伟大 —— 让风险和预期收益率之间的关系变得更加扑朔迷离。就在这个时候,CAPM 诞生了。

Fama (2011) 对 CAPM 有着非常高的评价:

“The arrival of the CAPM was like the time after a thunderstorm, when the air suddenly clears. —— Eugene Fama”

在最初的 CAPM 被提出后,学术界再接再厉搞出了很多进阶版,而这其中带来质变的是 Merton (1973) 的 Intertemporal-CAPM(ICAPM)以及 Lucas (1978) 和 Breeden (1979) 为代表的 consumption-based CAPM。

在最初关于 CAPM 的检验中,最著名的两篇论文当属 Black, Jensen and Scholes (1972) 以及 Fama and MacBeth (1973)。一般的检验中直接使用 OLS 对股票收益率和它们的 β 值做回归,然而残差的收益率存在截面相关性,并不满足 OLS 的假设。

Black, Jensen, and Scholes (1972) 考虑了上述问题,并验证了 CAPM。不过他们也指出,风险和预期收益率之间的关系要比 CAPM 给出的平缓 —— 股票的超额收益 α 和市场 β 成负相关。在这个基础上,Black, Jensen, and Scholes (1972) 摒弃了 CAPM 中的无风险利率,转而提出了一个双因子模型;新模型中的第二个因子称为 zero-beta 因子,这个模型也被称为 zero-beta CAPM 模型或 Black CAPM 模型。

Fama and MacBeth (1973) 的重要性也不必多说了。它开创性的在每个时间节点逐一进行截面回归,从而规避了残差收益率的截面相关性对回归结果的影响(具体见《股票多因子模型的回归检验》)。这篇文章本身是为了检验 CAPM,但是它提出的这个“先回归、再均值”的方法,即 Fama-MacBeth regression,却得到了更加广泛的传播。

如今我们有了 Generalized Method of Moments(GMM) 这样的大杀器,能够方便的处理残差的各种相关性。但不要忘记,Fama-MacBeth regression 比 GMM 早提出了近 10 年。在没有 GMM 或其他更先进方法的年代,Fama-MacBeth regression 由于其简单性以及非常易于理解而得到了学术界的广泛认可,影响深远。时至今日,在计量经济学做面板分析的文章中,仍有约 1/3 的文章采用 Fama-MacBeth regression。

再一次的,带着后见之明,在今天看来,Fama-MacBeth regression 是既简单又自然的一种处理方法 —— 用起来简直不要太爽。然而早在 40 多年前,它的提出无疑也是开创性的。

2.4 Three-Factor Model

自上世纪 70 年代以来,学者们逐渐发现按照某种风格“打包”的股票能够战胜市场。这其中最值得一提的是 Basu (1977) 发现的 E/P 效应和 Banz (1981) 发现的小市值效应。继 E/P 之后,B/M 和 D/M(debt to market value of equity)也被发现。

这些单一异象的文章虽然都挑战着 CAPM,但它们并没有形成合力,所以人们并未对 CAPM 产生太大的质疑,直到 Fama and French (1992) 横空出世。用 Fama 自己的话说,这篇题为 The cross-section of expected stock returns 的文章没有任何新玩意(contains nothing new,非常谦虚了),但它整合了之前被提出的多种异象,因此对 CAPM 的打击是致命的。当然,CAPM 数学上足够简单优雅,且在业务上非常容易解释(风险来自于对市场的暴露嘛),因此它还是 asset pricing 的一个很好的出发点,只是人们无法再无视不能够被 CAPM 解释的系统性风险了。

为了摒弃一个旧模型,唯有提出一个更好的新模型。Fama and French (1993) 提出的三因子模型就是 Fama 的答案。该模型在市场 β 的基础上提出了 HML 和 SMB 两个因子。Fama 对市场真谛的追寻并没有在提出三因子后止步不前。相反,他以“挑战”自己的三因子模型为目标进行了大量的实证研究。

为了排除样本内 data mining 的问题,David, Fama, and French (2000) 使用自 1927 年开始的 pre-sample 数据检验了三因子模型;Fama and French (1998) 使用其他国家的股票市场检验了该模型;Fama and French (2008) 使用三因子模型考察了那些无法被 CAPM 解释的异象。当然,没有模型是完美的,因此总有三因子模型无法解释的异象,这其中最著名的当属 Momentum(Jegadeesh and Titman 1993)。正因如此,动量因子也经常被用来增强三因子模型,得到四因子模型(Carhart 1997)。有意思的是,Fama 本人“偏执”的不把动量加入他提出的因子模型,但这并不妨碍他使用这个因子(Fama and French 2010),并将 Momentum 称作最重要的异象。这是对 Momentum 最高的评价。

除此之外,Fama 一直思考这如何解释 Size 和 Value 溢价。用 Fama 自己的话说,Fama and French (1996) 是 Merton (1973) ICAPM 的多因子版本,他也确实在这篇文章中尝试解释了 Size 和 Value 背后的风险原因。但是,关于这二者代表何种 state variables 以及为什么它们能够捕捉市场 β 无法解释的风险依旧没有定论。

对于 value premium,风险解释的对立面是来自 mispricing 的解释。这方面的论文要数 DeBondt and Thaler (1987) —— 哎呀 Thaler 终于出现了 —— 以及 Lakonishok, Shleifer, and Vishny (1994)。他们认为投资者在市场好(差)的时候会对成长股(价值股)过度反应。当随后价格被修正时,前者的收益率就会降低,而后者的收益率会上升,造成 value premium。不过 Fama 认为这并不能解释 value 持续存在的原因,除非投资者从来不从他们的过错中学到什么。

不过有意思的是,我在《那些年,那些错》一文中讲过一个实验,它指出经验的建立指的是“同一批”交易者对于“同一个”资产。在这种情况下,错误定价便不会再发生。然而在真实的市场中,面对基本面价值难以评估的众多资产和一代又一代不同的投资者,经验的力量是渺小的,因此错误定价是持续的。

Fama-French 三因子模型开启了多因子模型的序幕。如今多因子模型已经成为 empirical asset pricing 的最重要工具之一(Again!通过后见之明让我们无比感慨 Fama 几十年前的开创性研究),学术界不乏 Novy-Marx (2013) 四因子模型、Stambaugh and Yuan (2016) 四因子模型、Fama and French (2015) 五因子模型等,它们都是三因子模型的后继者,极大丰富了我们对市场的理解。

Eugene Fama 的研究都是这样,以后见之明的眼光来看,这些研究成果(无论是方法论还是实证结果)都简单的直通人心,非常容易引起共鸣;这背后是 Fama 非凡的能力和对 simplicity 的极致追求的结果。(这是本文我唯一加粗划重点的一句话。)后面的第四小节会再着重阐述这个研究价值观。

3、在别人眼中

芝加哥大学 Booth 商学院为 Fama 制作的 50 周年专刊从 Researcher、Colleague、Teacher 和 Mentor 四个角度记录了别人眼中的 Fama。这些访谈来自 Fama 身边的朋友 —— 他曾经的学生、他如今的同事。无疑例外,他们对 Fama 都给出了至高评价。

本小节我们轻松一点。关于 Researcher 部分,我主要参考了 Schwert and Stulz (2017) 这篇从学术论文角度来定量分析 Fama 研究的影响力的文章;而对于 Colleague、Teacher 和 Mentor 几个维度,我们不妨直接摘录一些 Fama 50 周年专刊中的珍贵资料。

3.1 As a Researcher

在学术研究中,Fama 一贯持有最正直的态度和极高的要求,他欢迎任何讨论和质疑,他的唯一目的就是找寻问题的真相;此外 Fama 非常刻苦和高产,50 年来一贯如此。

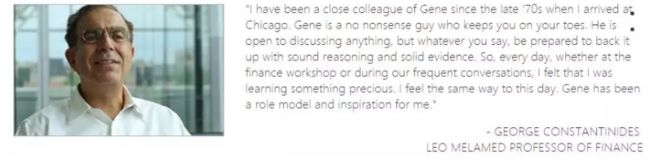

对于 Fama 的学术成就,和他同年获得诺贝尔经济学奖的 Las Peter Hansen 指出,Fama 既尊重实证数据又看中严谨的经济学推理,二者的完美结合让他对市场背后的经济基础有着更深刻的理解。

“Gene has been a remarkable empiricist in the best sense of the term. His clever and valuable combination of empirical tractability and sound economic reasoning paved the way to a much more complete understanding of how asset markets are connected to economic fundamentals. —— Las Peter Hansen”

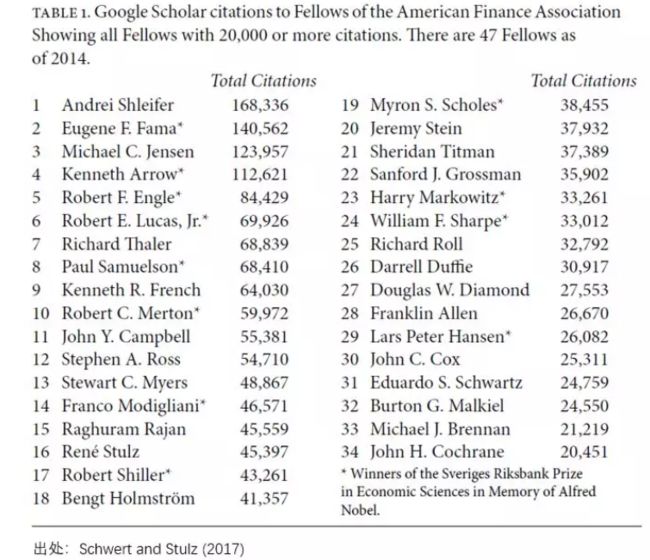

在 The Fama Portfolio 这本专辑中,Schwert and Stulz (2017) 应邀写了一篇文章,他们使用公开可查的学术论文数据定量的评价了 Fama 的影响力。下图显示了截至 2014 年,美国金融协会选出的 47 位 Fellows(刨除了已故的)中,论文引用量超过两万次的学者排名,Eugene Fama 高居第二位。截至 2019 的最新数据表明,Fama 已经超过了 Andrei Shleifer 升至第一。这足以说明他的影响力。

颇有意思的是,对于金融学的三大顶刊 Journal of Finance,Journal of Financial Economics 以及 Review of Financial Studies,Fama 在前两个刊物上均发表了超过 20 篇论文,而根据他最新的履历,他仅在 RFS 上发表了 3 篇论文。这背后是否有什么故事我就不得而知了。如果哪个小伙伴知道,不妨后台留言。

此外,Fama 非常勤奋,对于学术研究的执着让他 50 年如一日的辛勤工作。Tobias Moskowitz 曾谈到 Fama 每周七天,每天都坚持早上 8 点来到办公室,正所谓“比你优秀的人不可怕,可怕的是比你优秀的人比你更努力”。

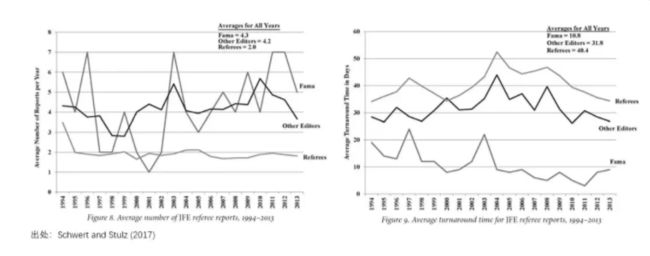

作为一个知名学者,Fama 在审稿工作中却丝毫不懈怠。以下两图说明了这一点。自 1994 年至 2013 年,Fama 每年平均为 JFE 完成 4.3 次审稿报告,远高于一般审稿人的2.0 篇;而 Fama 的平均审稿时间仅是 10.8 天,比平均审稿人的时间少了近 30 天。不能不说这是惊人的 Fama 速度。

3.2 As a Colleague

Fama 关心每一个同事。无论你是成名已久的大咖,还是刚刚加入芝加哥大学商学院的菜鸟助理教授,他都一视同仁。Fama 热衷于参加各种 topics 的 finance workshop;他总是坐在第一排,且从不摆弄自己的 iPhone;他不会打断演讲者的报告,而是选择认真聆听;当报告者甩出自己最核心的观点时,Fama 总能“一击致命”的找到报告的弱点。所有人都明白,Fama 对于一篇报告的批评纯粹的是希望提高它的水准或改正其中显而易见的错误 —— it’s never personal。

Fama 的领导能力和感召力帮助 Booth 商学院吸引了最顶尖的人才,成为全世界最好的商学院。在学术中,Fama 兼容并蓄,不会因为一个顶尖学者的观点和自己相左就去反对他。这里面最好的例子无疑是 Richard Thaler。作为行为经济学的大佬,Thaler 完全站在 EMH 的对立面上。然而,Fama 却尽全力帮助 Booth 商学院留住了 Thaler。这背后的原因很单纯:行为金融学很重要,而 Thaler 在这领域的研究独一无二。2016 年,这两位大佬还就市场是否有效进行了热情洋溢的讨论(文末有链接)。

无论是 Booth 商学院的教授、学生,还是那些和 Fama 有过一面之缘的 visiting scholars,所有人都能从 Fama 身上学到很多东西。

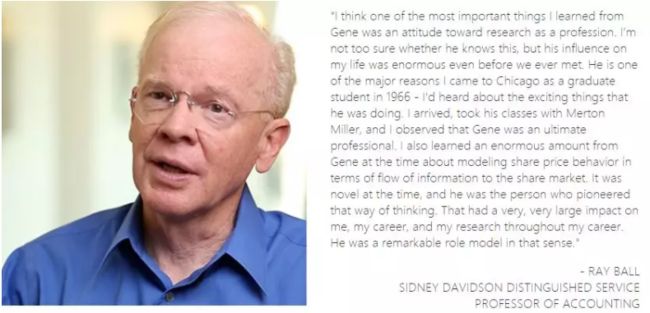

3.3 As a Teacher

来看一组名字:Michael Jensen、Myron Scholes、Ray Ball、Richard Roll、Campbell Harvey、G. William Schwert……他们有什么共同点?Well,他们都是顶级金融学教授。当然,他们也都是 Eugene Fama 的学生。

教书 50 余载,Fama 桃李天下,培养出 100+ 位博士生,这其中包括一位诺贝尔经济学奖获得者、六位美国金融协会主席、以及不胜枚举的顶级期刊编委和顶尖商学院教授。他们继承了 Fama 的衣钵,用自己的卓越研究塑造着金融学的未来。

当然,除了学术界的大咖,还有另一组名字被人熟知:Cliff Asness、John Liew、David Booth 以及 Rex Sinquefield。前两位创办了 AQR,而后两位则创办了 Dimensional Fund Advisors,它们都是非常成功的基金,将严谨的学术研究应用在投资实践中。2008 年,为回馈母校,David Booth 向芝加哥大学商学院捐款 3 亿美金,而为了感激 Booth 的捐助,商学院也自此被命名为 Booth 商学院。

作为一名教师,Fama 对学生的要求非常严格;他倾其所有把问题的真相揭示给学生、把研究问题的方法传授给他们。在谈到自己的学生时,Fama 总是感到很骄傲,并谦逊的表示,他从这些学生身上学到的远远超过他所教授给他们的。

“Michael Jensen and Richard Roll are members of a once-in-a-lifetime cohort of Ph.D. students that came to Chicago soon after I joined the faculty in 1963. Also in this rough cohort are (among others) Ray Ball, Marshall Blume, James MacBeth, Myron Scholes, and Ross Watts. I think I was chairman of all their thesis committees, but Merton Miller and Harry Roberts were deeply involved. Any investment in these and about 100 other Ph.D. students I have supervised has been repaid many times by what I learn from them during their careers. —— Eugene Fama”

3.4 As a Mentor

Fama 的研究风格和研究态度在潜移默化中影响着一代又一代优秀的金融学者。很多人视他为自己的 role model,学习他对科研的专注、对市场(data)的尊重、对问题的思考方法和处理手段。

以上就是他人眼中的 Eugene Fama。希望通过本小节的介绍让你对 Fama 有了更全面的认识。篇幅所限,本文无法涵盖更多的故事和评价,感兴趣的朋友请参考 Fama 50 年专刊。

4、一生的执念

这一小节我们来说说是什么让 Fama 与众不同。

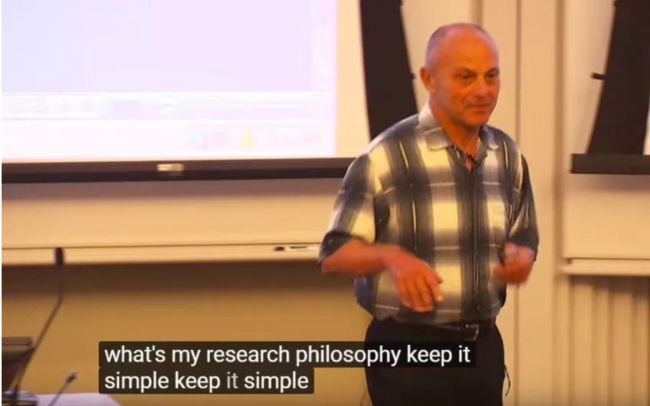

回顾一下 Fama 的研究,无论是 EMH 还是 Fama-MacBeth regression,从三、五因子模型到 portfolio sorts 再到 event studies,现如今我们戴着后见之明的眼镜来看这些研究,它们是那么的顺其自然、理所应当,仿佛 Fama 的所有 approaches 就是解决这些问题的最简约途径,我们无需费神也很难再找到更好的方法。这简约的背后却绝不简单,而是 Fama 在研究中对 simplicity 的极致追求。

2008 年 10 月,美国金融协会邀请 Eugene Fama 做了一个题为 A brief history of the efficient market hypothesis 的演讲。当 Fama 谈到他自己的研究哲学时,他只说了三个字:Keep it simple。随后他马上补充道:Do things that people can understand。

然而,如果我们因为无法从 Fama 的论文中找到高深的数学或令人称奇的理论就误认为他只擅长使用简单的 technique,那就大错特错了。关于 Fama 的研究哲学,他的弟子 Cliff Asness 给出了如下的评价。

“There is a fair amount of academic research that is way too mathematical for its own good. Things are teased out of the data that aren’t really there because very high-powered techniques are used, and the economics become obfuscated because the math is being shown off instead. Gene can do more math than a lot of people would guess - he knows his stuff. But Gene uses the simplest technique necessary to make his point - no simpler - which makes his papers and his research far more about economics and far more insightful and far more readable than much of the rest of the literature. —— Cliff Asness”

上述这段话的意思是,学术界从来就不乏“故弄玄虚”的数学模型,这些论文着眼于模型本身的“标新立异”而不关心模型能否更好的解释 empirical data 或背后的经济学规律;Fama 的数学功力远超过他的论文中体现的那些,然而他选择使用最简约的手段直击复杂问题的本质,让数据说话,使问题本身清清楚楚、明明白白的呈现在读者面前。正因如此,比起数学模型,Fama 的研究更关心经济学和金融学本身;相比于其他人,他的论文有更深刻的洞察力和更高的可读性。

关于 Fama 的研究哲学,和他有着大量合作的 Ken French 自然也很有发言权,而 French 的观点和 Asness 如出一辙:

“Simplicity is a hallmark of Gene’s research. When writing papers, he works hard to make his logical arguments and statistical tests as simple as possible. He rarely uses a formal model to motivate his empirical work, and when he turns to the data he says, “If you can’t see it in the averages, it’s probably not there”. —— Kenneth French”

唯有对市场数据了如指掌、对经济学理论融会贯通,才能够把复杂的问题用最简单的方法表达出来。深入浅出、鞭辟近里,这是 Fama 在学术中的执念;而上面这些证言,以及像你、我一样的普通读者在读完 Fama 论文之后的那种恍然大悟,就是对 Fama 研究哲学的最好褒奖。

5、结语

也许有小伙伴会问,为什么要写今天这篇文章。

原因有二:

1. 在我平时的 empirical asset pricing 研究中,以及阅读的众多量化选股报告中,Fama 的方法论无处不在 —— 不管是 portfolio sorts,还是 regression test,又或者是 event studies。因此,我想找个机会全面回顾一下 Fama 的研究,温故而知新,也借此了解一下所有这些 great ideas 背后的真实的 Eugene Fama。

2. 由于我自己非金融专业背景出身,因此总是对现代金融学的发展脉络无比好奇。但搞清楚这件事实在是困难,而我发现通过追随金融学巨匠的研究轨迹可以很好的窥见金融学的发展历程。Eugene Fama 正是这样一位金融学巨匠。

在此,关于第二点,我不妨再透露个小窍门。我最早系统接触 Fama 的研究源于观看了美国金融协会制作的 Masters of Finance 专辑中对他的采访。这个大师系列是真心值得强推一波,它里面涵盖了金融学领域的 14 位大师。每个采访差不多 30 分钟,能很快帮我们掌握这些传奇人物最主要的研究成果。希望这个小窍门能够帮到你。2013 年,在 Fama 接到来自瑞典的电话被告知他获得诺贝尔经济学奖之后的那个早上,他的同事和无数蜂拥而至的记者问他打算做些什么。他的回答很简单:我要备课,我上午有课。为了等待 Fama 下课,芝加哥大学不得不将诺奖的记者招待会推迟了几个小时。在 Fama 眼中,对学术的使命感、对学生的责任感远远排在荣誉之前,即便是诺贝尔奖也不例外。

这就是 Eugene Fama。

你可以不同意他,但不得不尊重他。

参考文献

Banz, R.W. (1981). The relationship between return and market value of common stocks.Journal of Financial Economics, Vol. 9(1), 3 – 18.

Basu, S. (1977). Investment performance of common stocks in relation to their price–earnings ratios: a test of the efficient market hypothesis.The Journal of Finance, Vol. 32(3), 663 – 682.

Black, F., M. C. Jensen and M. Scholes (1972). The Capital Asset Pricing Model: Some Empirical Tests. InStudies in the Theory of Capital Markets. M. C. Jensen (ed), New York: Praeger, 79 – 121.

Breeden, D. T. (1979). An intertemporal asset pricing model with stochastic consumption and investment opportunities. Journal of Financial Economics, Vol. 7(3), 265 – 296.

Carhart, M. M. (1997). On persistence in mutual fund performance. The Journal of Finance, Vol. 52(1), 57 – 82.

Cochrane, J. H. and T. J. Moskowitz (2017). The Fama portfolio, selected papers of Eugene F. Fama. Chicago, IL: The University of Chicago Press.

David, J. L., E. F. Fama, and K. R. French (2000). Characteristics, covariances, and average returns: 1929 to 1997. The Journal of Finance, Vol. 55(1), 389 – 406.

DeBondt, W. F. M. and R. H. Thaler (1987). Further evidence on investor overreaction and stock market seasonality. The Journal of Finance, Vol. 42(3), 557 – 581.

Fama, E. F. (1965a). The behavior of stock-market prices. The Journal of Business, Vol. 38(1), 34 – 105.

Fama, E. F. (1965b). Random walks in stock market prices. Financial Analysts Journal, September/October, 55 – 59.

Fama, E. F. (1970). Efficient capital markets: a review of theory and empirical work. The Journal of Finance, Vol. 25(2), 383 – 417.

Fama, E. F. (2011). My life in finance. Annual Review of Financial Economics, Vol. 3, 1 – 15.

Fama, E. F., L. Fisher, M. C. Jensen, and R. Roll (1969). The adjustment of stock prices to new information.International Economic Review, Vol. 10(1), 1 – 21.

Fama, E. F. and K. R. French (1992). The cross-section of expected stock returns. The Journal of Finance, Vol. 47(2), 427 – 465.

Fama, E. F. and K. R. French (1993). Common Risk Factors in the Returns on Stocks and Bonds.Journal of Financial Economics, Vol. 33(1), 3 – 56.

Fama, E. F. and K. R. French (1996). Multifactor explanations of asset pricing anomalies. The Journal of Finance, Vol. 51(1), 55 – 84.

Fama, E. F. and K. R. French (1998). Value versus Growth: the international evidence. The Journal of Finance, Vol. 53(6), 1975 – 1999.

Fama, E. F. and K. R. French (2008). Dissecting anomalies. The Journal of Finance, Vol. 63(4), 1653 – 1678.

Fama, E. F. and K. R. French (2010). Luck versus skill in the cross-section of mutual fund returns. The Journal of Finance, Vol. 65(5), 1915 – 1947.

Fama, E. F. and K. R. French (2015). A Five-Factor Asset Pricing Model.Journal of Financial Economics, Vol. 116(1), 1 – 22.

Fama, E. F. and J. D. MacBeth (1973). Risk, Return, and Equilibrium: Empirical Tests.The Journal of Political Economy, Vol. 81(3), 607 – 636.

Jegadeesh, N. and S. Titman (1993). Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency.The Journal of Finance, Vol. 48(1), 65 – 91.

Lakonishok, J., A. Shleifer, and R. W. Vishny (1994). Contrarian investment, extrapolation, and risk. The Journal of Finance, Vol. 49(5), 1541 – 1578.

Lucas, R. E. Jr. (1978). Asset prices in an exchange economy. Econometrica, Vol. 46(6), 1429 – 1445.

Mandelbrot, B. (1966). Forecasts of future prices, unbiased markets, and “Martingale” models. The Journal of Business, Vol. 39(1), 242 – 255.

Markowitz, H. (1952). Portfolio selection. The Journal of Finance, Vol. 7(1), 77 – 91.

Markowitz, H. (1959). Portfolio selection: efficient diversification of investment. Cowles Foundation Monograph No. 16. New York: John Wiley & Sons, Inc.

Merton, R. C. (1973). An intertemporal capital asset pricing model. Econometrica, Vol. 41(5), 867 – 887.

Modigliani F. and M. H. Miller (1958). The cost of capital, corporation finance and the theory of investment. The American Economic Review, Vol. 48(3), 261 – 297.

Novy-Marx, R. (2013). The other side of value: The gross profitability premium.Journal of Financial Economics, Vol. 108 (1), 1 – 28.

Samuelson, P. (1965). Proof that properly anticipated prices fluctuate randomly. Industrial Management Review, Vol. 6, 41 – 49.

Schwert, G. W. and R. M. Stulz (2017). Gene Fama’s impact, a quantitative analysis. In J. H. Cochrane and T. J. Moskowitz (Eds.), The Fama portfolio, selected papers of Eugene F. Fama. Chicago, IL: The University of Chicago Press.

Stambaugh, R. F. and Y. Yuan (2016). Mispricing Factors. Review of Financial Studies, Vol. 30(4), 1270 – 1315.

https://www.chicagobooth.edu/genefama/index.aspx

http://faculty.chicagobooth.edu/eugene.fama/vita/VITA.pdf

http://review.chicagobooth.edu/economics/2016/video/are-markets-efficient

----------------------------------------------------------------------------------

推荐阅读:

|量化交易 | 期货模拟交易 | python量化交易 | 股票数据 | 量化交易策略 | 机器学习算法 |

| 多因子选股 | 双均线策略 | 网格交易法 | 海龟交易法 | 跨期套利 | 行业轮动 | 指数增强 |

| 跨品种套利 | 日内交易 | 机器学习算法 | 做市商交易 | 集合竞价选股 | 量化实盘 |